Maciej Samcik's Blog, page 65

April 18, 2016

Ubezpieczyciel chciał być sprytny i złapał klienta za słówko. Klient nie odpuścił i... wygrał!

O tym, że firmy ubezpieczeniowe uwielbiają chwytać klientów za słówka było w blogu nie raz i nie dwa. Zawierając polisę koniecznie trzeba przeczytać dwa jej elementy: definicje oraz wyłączenia. W wyniku tej lektury można dojść do interesujących wniosków, czego dowodem jest choćby mój wpis o turystycznym ubezpieczeniu, w którym "podróż" jest definiowana tylko jako wyprawa zorganizowana przez biuro podróży. A więc taka, która jest i tak objęta pakietowym ubezpieczeniem podróżnym w innej firmie. Dzięki takiemu podejściu do sprawy firma oferująca ubezpieczenie podróżne ma pewność, że klient nigdy z niego nie skorzysta - bo jeśli podróżuje z touroperatorem to w ogóle go nie wykupi (będzie miał inne), a jeśli podróżuje solo, to wykupi, ale cała jego wycieczka zostanie objęta wyłączeniem odpowiedzialności ubezpieczyciela. Czyż to nie genialne w swej prostocie? Pisałem też o ubezpieczeniu podróżnym, w którym ważne jest, by ewentualny złodziej spuścił nam... wycisk :-). Firmy ubezpieczeniowe zresztą uwielbiają wystawiać polisy osobom, które nigdy z nich nie skorzystają - np. ubezpieczenie spłaty kredytu na wypadek choroby zwykle jest oferowane osobom starszym i schorowanym (oczywiście nie obejmuje ono chorób zdiagnozowanych przed wystawieniem polisy). A banki niechętnie mówią o tych wyłączeniach swoim klientom. I tak dalej, i tak dalej. Choć akurat jeśli chodzi o polisy do kredytów to jakiś czas temu zaszła "dobra zmiana".

Czytaj też: Miała wypadek za granicą "wart" 7000 euro.Odmówiono jej wypłaty, bo...

Czytaj też: Daleka wyprawa i bolesna kontuzja. Kto zapłaci za operację?

Nieco ponad półtora roku temu opisałem problem mojego czytelnika, który wykupił w firmie PZU polisę na życie z opcją wypłaty świadczenia również w wypadku wykrycia poważnej choroby, pobytu w szpitalu i konieczności rekonwalescencji. Polisa się niestety przydała. U czytelnika wykryto bowiem dwa guzy nowotworowe. Przeszedł operację i wygląda na to, że się wykaraskał. Wtedy wystąpił do firmy ubezpieczeniowej o odszkodowanie z tytułu pobytu w szpitalu, które bez problemów wypłacono. Dostał też pieniądze z tytułu zachorowania na chorobę nowotworową. Więcej o tego typu ubezpieczeniach mogliście jakiś czas temu przeczytać w blogu . Chciał też, by ubezpieczyciel wypłacił mu świadczenie z tytułu rekonwalescencji i niemożności wykonywania pracy (czyli trwającą dłużej, niż 30 dni niezdolność do pracy). Ale pojawił się problem, bo czytelnik prowadzi działalność gospodarczą i nie płacił do ZUS dobrowolnej składki chorobowej. Nie miał więc prawa do otrzymania druku L-4 w przypadku zachorowania. Wychodząc ze szpitala poprosił więc lekarza o zaświadczenie o niezdolności do pracy na druku zaświadczenia lekarskiego. I w oparciu o ten druk wystąpił o wypłatę odszkodowania z tytułu 30-dniowej rekonwalescencji - w sumie nieco ponad 700 zł.

Firma uznała, że może wypłacić odszkodowanie tylko na podstawie druku L-4 (w OWU mówi się o druku "zwolnienia lekarskiego"). Klient się z tym nie zgodził, bo jego zdaniem świadczenie powinno być wypłacane za zajście zdarzenia ubezpieczeniowego (czyli za udokumentowaną niezdolność do pracy), a nie w zależności od rodzaju druku na jakim jest poświadczone zajście tego zdarzenia . Sprawa trafiła do sądu. Ten w pierwszej instancji oddalił jego pozew, stając po stronie ubezpieczyciela. Opisując tę sprawę zacząłem się zastanawiać dlaczego PZU tak się upiera przy tym nieszczęsnym L-4? Firma ubezpieczeniowa pewnie powie, że druk L-4 jest bardziej wiarygodny, bo wypisywany pod kontrolą NFZ, więc ryzyko nadużyć jest mniejsze. Ale czy ubezpieczyciel przypadkiem nie poszedł na łatwiznę? Czy nie mógł przeprowadzić postępowania wyjaśniającego i ustalić stanu faktycznego, zamiast zasłaniać się zapisami OWU?

Czytaj też: Wykastrowana polisa. Składkę zapłaciłeś. I za lekarza też zapłacisz

Czytaj też: Gdy w ubezpieczeniu zepsuje się wyłącznik. Dodaję śrubokręt :-)

Wszystkie te wątpliwości wyjaśnił sąd drugiej instancji, o którego prawomocnym wyroku chcę Was dziś poinformować, bo uważam, że może to być wiedza bardzo cenna. Otóż Sąd Apelacyjny doszedł do wniosku, że zwrot zwolnienie lekarskie" należy rozumieć w znaczeniu potocznym, a więc jako dokument, który zaświadcza niezdolność pacjenta do pracy. Mogą to być zarówno zaświadczenia lekarskie jak również różnego rodzaju orzeczenia o stanie zdrowia.

Sąd stwierdził też, że skoro PZU ubezpiecza osoby prowadzące działalność gospodarczą, to powinno wiedzieć, że w ich przypadku sposób dokumentowania niezdolności do pracy jest inny, niż w przypadku np. etatowców. Klient dostał więc pieniądze z tytułu rekonwalescencji. Szkoda, że wymagało to poświęcenia mnóstwa czasu i nerwów oraz aż dwóch instancji postępowania sądowego. Cieszy mnie natomiast, że zdarzają się sędziowie, którzy rozstrzygając spory na linii ubezpieczyciel-klient nie patrzą wyłącznie przez pryzmat definicji, ale też starają się skonfrontować je z realnym życiem.

Połowa tych kredytów jest bezfrankowa, ale banki więcej zarabiają, gdy kurs franka...

Komisja Nadzoru Finansowego, odpowiadając na pytanie prezydenta "ile banki zarobiły na frankach", potwierdziła dziś wyliczenia, które przedstawiłem w blogu w zeszłym roku, a dotyczące właśnie tej sprawy. Przypomnę, że w blogu - posługując się własnymi szacunkami - postawiłem tezę, że roczny zysk banków na odsetkach od kredytów frankowych wynosi 1-1,5 mld zł rocznie. Z wyliczeń KNF wynika, że od 2009 r. do 2015 r. rocznie banki osiągały z tytułu spłaty kredytów frankowych (oraz w innych walutach) między 1,67 mld zł dochodów z odsetek (taki był zysk w 2011 r.), a 1,42 mld zł (w 2013 r.). W latach wcześniejszych zysk był mniejszy, bo i portfele kredytów frankowych dopiero się budowały. Łącznie z tytułu odsetek od kredytów frankowych banki przytuliły od początku frankowego boomu do dziś 12,9 mld zł (i była to stosunkowo niewielka część wszystkich odsetek zainkasowanych przez banki od kredytów hipotecznych, gotówkowych, kart kredytowych, debetów, leasingu itp. - 341 mld zł).

Do tego dochodzą zyski z prowizji od udzielenia tych kredytów oraz pobierane w czasie ich spłaty (jak rozumiem - różne formy ubezpieczenia niskiego wkładu - 1,6 mld zł. A spready? Tu też mam małą satysfakcję, bo w swojej analizie sprzed roku, wykonanej dość chałupniczą metodą, wyceniłem zyski banków ze spreadów na 5-6 mld zł. Według KNF dochód banków ze spreadów wyniósł w przypadku kredytów walutowych w ciągu ostatnich 15 lat niemal dokładnie 5,5 mld zł. Oczywiście  największa część z tych pieniędzy to spread pobierany w wyniku zaniżenia kursu przy wypłacie kredytu (to dlatego banki największy wynik na spreadzie otrzymały w 2008 r. - ponad miliard złotych). Wychodzi więc na to, że przez 15 lat banki zarobiły na frankach równo 20 mld zł, nie licząc kosztów finansowania tych kredytów (czyli zaciągania kredytów frankowych lub kupowania instrumentów pochodnych, które miały pozwolić bankom udzielić kredytu frankowego mimo braku fizycznych franków). To kupa forsy, choć z drugiej strony jest to raptem nieco więcej niż roczny zysk branży w dobrych czasach. KNF prognozuje (patrz tabelka), że dla banków frankowych nadchodzą chude czasy, bo na odsetkach w przyszłości będą zarabiały mniej, niż dzisiaj. Czy Wam też jest przykro? ;-).

największa część z tych pieniędzy to spread pobierany w wyniku zaniżenia kursu przy wypłacie kredytu (to dlatego banki największy wynik na spreadzie otrzymały w 2008 r. - ponad miliard złotych). Wychodzi więc na to, że przez 15 lat banki zarobiły na frankach równo 20 mld zł, nie licząc kosztów finansowania tych kredytów (czyli zaciągania kredytów frankowych lub kupowania instrumentów pochodnych, które miały pozwolić bankom udzielić kredytu frankowego mimo braku fizycznych franków). To kupa forsy, choć z drugiej strony jest to raptem nieco więcej niż roczny zysk branży w dobrych czasach. KNF prognozuje (patrz tabelka), że dla banków frankowych nadchodzą chude czasy, bo na odsetkach w przyszłości będą zarabiały mniej, niż dzisiaj. Czy Wam też jest przykro? ;-).

Czytaj też: A ile dopłaciliśmy z podatków do kredytów złotowych? To też policzyłem :-)

DLACZEGO BANKI TAK "PCHAŁY" FRANKA? OTO ODPOWIEDŹ. Z danych, które KNF podaje w tabelkach wynika, że dziś w pięciu największych bankach ROE dla kredytów frankowych (czyli wskaźnik mówiący ile zysku akcjonariusz banku "wyciąga" z kapitału ulokowanego przez ten bank w kredyty frankowe) wynosi jakieś 10,3% (podczas gdy cały portfel kredytowy przynosi ROE na poziomie 17,7%). W mniejszych bankach to ROE ma wartość zero (gdy rentowność ogółu kredytów w tych bankach to 10%). Dziś więc kredyty frankowe nie są dla banków dobrym interesem (są albo nierentowne, albo niskorentowne). Ale za to w przeszłości... Dacie wiarę, że w 2008 r. rentowność ROE udzielanych kredytów frankowych w największych bankach wynoisła 49%, a tych "drugoligowych - 26%? Dla porównania - rentowność ogółu kredytów w bankach wynosiła wtedy 15-17%. Odsetki plus prowizje plus spready... No, istne eldorado! Czy kogoś dziwi, że bankom kompletnie odbiła palma na punkcie kredytów frankowych? Jeśli jesteście akcjonariuszem banku i macie zarobić 49% ze swojego kapitału (tego samego, który w banku ulokowalibyście na góra 5% :-))), albo 15%, to co byście wybrali? :-).

Z KNF-owych tabelek wynika też inna rzecz: w największych bankach frankowych dopiero w 2013 r., czyli już długo po zamknięciu "sklepiku" z nowymi kredytami walutowymi, właśnie na takich kredytach wykręcało się wyższe ROE, niż średnio na całym portfelu. I to mimo niższych stóp procentowych w CHF, niż dla kredytów złotowych. W małych bankach eldorado trwąło krócej - tylko od 2006 do 2008 r. I też średnie i małe banki mają teraz większy problem z frankami, bo pożyczały generalnie mniej ostrożnie. W jednej z tabelek KNF pokazuje, że o ile w całym sektorze bankowym mamy 61,8 mld zł kredytów z LTV poniżej 80% oraz 77,6 mld zł kredytów z LTV powyżej 100%, to wśród banków średniej wielkości proporcja jest dużo bardziej "niebezpieczna", czyli 18,1 mld zł kredytów z relatywnie niskim LTV i aż 29 mld zł kredytów z takim, które przekracza 100% (czyli kredyt jest wyższy od obecnej wartości nieruchomości).

Z KNF-owych tabelek wynika też inna rzecz: w największych bankach frankowych dopiero w 2013 r., czyli już długo po zamknięciu "sklepiku" z nowymi kredytami walutowymi, właśnie na takich kredytach wykręcało się wyższe ROE, niż średnio na całym portfelu. I to mimo niższych stóp procentowych w CHF, niż dla kredytów złotowych. W małych bankach eldorado trwąło krócej - tylko od 2006 do 2008 r. I też średnie i małe banki mają teraz większy problem z frankami, bo pożyczały generalnie mniej ostrożnie. W jednej z tabelek KNF pokazuje, że o ile w całym sektorze bankowym mamy 61,8 mld zł kredytów z LTV poniżej 80% oraz 77,6 mld zł kredytów z LTV powyżej 100%, to wśród banków średniej wielkości proporcja jest dużo bardziej "niebezpieczna", czyli 18,1 mld zł kredytów z relatywnie niskim LTV i aż 29 mld zł kredytów z takim, które przekracza 100% (czyli kredyt jest wyższy od obecnej wartości nieruchomości).

POŁOWA KREDYTÓW BYŁA "BEZFRANKOWA". Z tabelek publikowanych przez KNF wynika też coś nietypowego - mianowicie wskaźnik pokrycia aktywów w walucie obcej pasywami w tej samej walucie obcej w przypadku kredytów frankowych oscyluje wokół 50%. W 2015 r. wynosił mniej więcej 48%. Co to oznacza? Trzeba przyjąć, że w przypadku kredytów reprezentujących połowę całego "urobku" banków nie tylko klienci nie widzieli żadnych franków, ale i banki ich nie widziały :-). To mniej więcej pokrywa się z poprzednimi wyliczeniami KNF, z których wynikało z kolei, że mniej więcej połowa kredytów frankowych była i jest finansowana instrumentami pochodnymi, np. słynnymi CIRS-ami. Nie jest to może rewolucyjne odkrycie - zwłaszcza, że przecież wiemy, iż obok kredytów denominowanych we frankach są też kredyty indeksowane do tej waluty, a różnica nie kończy się tylko na nazwie - ale jednak trochę inaczej żyje się ze świadomością, że klienci nie dostali franka do ręki, bo nie chcieli (wygodniej było im mieć złotówki wymienione w "wewnętrznym kantorku" banku), a inaczej ze świadomością, że banki im tych franków i tak dać nie mogły, bo w połowie przypadków ich nie miały :-).

BANKI ZARABIAŁY NA WZROŚCIE KURSU FRANKA? NIEKONIECZNIE :-). Ciekawe są też wyliczenia dotyczące różnicy w wycenach instrumentów zabezpieczających bankom ów brak franków. Z liczb podawanych w tabelkach KNF wynika, że mniej więcej w tym samym czasie, kiedy kurs franka rósł, banki notowały straty na wycenie różnych SWAP-ów i CIRS-ów. To w sumie  wiadomość "oczyszczająca" banki z zarzutów, że zarabiały na wzroście franka. Wygląda na to, że jednak nie zarabiały (o ile dobrze rozumiem te cyferki). W 2008 r. miały minus 2.5 mld zł na wycenie instrumentów finansujących lub zabezpieczających, w 2009 r. - 5,3 mld zł zysku, w 2011 r. - 2,6 mld zł strat, w 2014-2015 - w sumie 8,7 mld zł "w plecy"). Bardzo ciekawie to konweniuje z wykresem kursu frankach w tych latach. Widać nie jest prawdą, że banki nie były narażone na ryzyko kursowe, bo w całości zepchnęły je na klientów. Pośrednio - na poziomie wyceny zabezpieczeń - trochę jednak ryzykowały. Inna sprawa, że straty na zabezpieczeniach banki rekompensowały sobie wyższymi dochodami z rat klientów, księgowanymi przecież w złotych na podstawie przeliczenia rat po coraz wyższym kursie franka.

wiadomość "oczyszczająca" banki z zarzutów, że zarabiały na wzroście franka. Wygląda na to, że jednak nie zarabiały (o ile dobrze rozumiem te cyferki). W 2008 r. miały minus 2.5 mld zł na wycenie instrumentów finansujących lub zabezpieczających, w 2009 r. - 5,3 mld zł zysku, w 2011 r. - 2,6 mld zł strat, w 2014-2015 - w sumie 8,7 mld zł "w plecy"). Bardzo ciekawie to konweniuje z wykresem kursu frankach w tych latach. Widać nie jest prawdą, że banki nie były narażone na ryzyko kursowe, bo w całości zepchnęły je na klientów. Pośrednio - na poziomie wyceny zabezpieczeń - trochę jednak ryzykowały. Inna sprawa, że straty na zabezpieczeniach banki rekompensowały sobie wyższymi dochodami z rat klientów, księgowanymi przecież w złotych na podstawie przeliczenia rat po coraz wyższym kursie franka.

Widzisz finansowego kanciarza? Od dziś możesz zadzwonić do szeryfa. Oby nie był pacyfistą :-)

Od dziś zmienia się mocno boisko, na którym konsumenci kopią się po kostkach z firmami wpisującymi im do umów 'lewe" zapisy. Zamiast rejestru niedozwolonych klauzul, konstruowanego z wyroków Sądu Ochrony Konkurencji i Konsumentów - który okazał się wielkim niewypałem - zacznie powstawać podobny rejestr autorstwa Urzędu Ochrony Konkurencji i Konsumentów . Oczywiście nie mamy pewności, że nie będzie to zamiana siekierki na kijek, ale są pewne przesłanki, które pozwalają mieć nadzieję, że ten nowy rejestr będzie działał lepiej, niż dotychczasowy. Przede wszystkim sprawy będą się działy szybciej. Jeśli prezes UOKiK - sam, albo zawiadomiony przez nas - uzna, że jakiś zapis w umowie podsuwanej klientom jest "lewy" (czyli nie zgadza się z art. 385 Kodeksu cywilnego), to po prostu wpisuje go do swojego rejestru i zakazuje stosowana. Ewentualnie wymierza firmie karę finansową, a ta - w zamian za jej umorzenie - grzecznie oddaje klientom pieniądze. Nie trzeba będzie wnosić sprawy do Sądu Ochrony Konkurencji i Konsumentów, czekać półtora roku na jej rozpatrzenie, a potem jeszcze rozpatrywać apelacji.

W nowej sytuacji jest tak, że jeśli w UOKiK uznają, że dzieje się kant, to będzie on napiętnowany od razu. "Oskarżona" firma będzie mogła się odwołać do SOKiK, ale klienci już będą chronieni. Ryzyko jest takie, że jeśli firma udowodni, ze UOKiK się zagalopował, to podatnicy będą płacić tej firmie odszkodowania. Biorąc jednak pod uwagę, że dziś rejestr klauzul niedozwolonych jest jednym wielkim żartem , chyba trzeba zaryzykować tę zmianę. Zła wiadomość jest taka, że "nowy" rejestr będzie działał na takiej zasadzie, że jeśli UOKiK uzna za abuzywny zapis w umowie klientów z firmą A, to wcale nie oznacza, że zabroniony stanie się też identyczny zapis w umowie podsuwanej klientom przez firmę B. Dziś teoretycznie wpis w rejestrze klauzul niedozwolonych ma charakter uniwersalny, ale w praktyce jest zupełnie inaczej - korpoprawnicy dowodzą, że rejestr klauzul niedozwolonych to efekt tzw. kontroli abstrakcyjnej wzorca umowy i nie można go przekładać na konkretne umowy z konkretnymi klientami. W praktyce więc rozszerzone możliwości wynikające ze "starego" rejestru są fikcją. A po stronie korpoprawników stanął jeszcze Sąd Najwyższy.

Choć w nowym rejestrze "lewych" klauzul, prowadzonym przez prezesa UOKiK, będą zawarte zapisy dotyczące tylko klientów konkretnej firmy (tej, która miała pecha i UOKiK akurat ją złapał za rękę, nawet jeśli wszystkie inne kantują tak samo), to wszyscy konsumenci będą mogli z niego w jakimś sensie skorzystać. Do każdej decyzji dotyczącej uznania klauzuli za niedozwoloną będzie bowiem dołączane uzasadnienie. Jeśli zauważę w mojej umowie identyczną klauzulę, jak ta, która została wpisana do rejestru UOKiK, choć tamta dotyczy innej firmy, to mam gotową argumentację, gdybym chciał powalczyć w sądzie, arbitrażu lub na drodze reklamacyjnej. Mając w ręku takie "kwity" nawet i pozew da się napisać w kwadrans. Jeśli chodzi o "kwity", to UOKiK będzie mógł też - tak samo, jak Rzecznik Finansowy - sporządzać też tzw. istoty pogląd w sprawie, czyli wypowiadać się w jakichś ważnych sporach na linii firma-konsument. Jeśli np. pojawią się jakieś nowe procesy dotyczące kredytów frankowych, polis inwestycyjnych, czy innych kwestii - taki pogląd w sprawie może mieć dość duże znaczenie np. dla sądu.

UOKiK będzie też mógł od dzisiaj lepiej walczyć z missellingiem (może np. za zgodą SOKiK-u wysłać do podejrzewanej o machlojki firmy tzw. tajemniczego klienta, który nagra wszystkie kity wciskane przez sprzedawców ) oraz wydawać ostrzeżenia publiczne przed firmami, które uzna za kanciarskie. Czy wprowadzenie nowych zasad kontroli wzorców umów zmieni coś jeśli chodzi o sytuację "ofiar" dotychczasowego systemu, np. frankowiczów lub posiadaczy polis inwestycyjnych? Do tej pory mogli co najwyżej - pomijając możliwość indywidualnej lub grupowej walki w sądzie cywilnym - liczyć na wpisanie zapisów z ich umów do rejestru klauzul niedozwolonych, co i tak niczego konkretnego nie dawało. Teraz mogliby pójść do UOKiK-u i poprosić o konkretne działania. A więc o uznanie fragmentów umów za abuzywne i nałożenie kar na firmy, które te zapisy stosują. To mogłoby znakomicie zwiększyć elastyczność tych firm. Jeśli jednak dobrze ogarniam sytuację, to "nowy UOKiK" będzie mógł pokazać swoje kowbojskie uprawnienia tylko w stosunku do klauzul nadal stosowanych, a nie tych już wycofanych z nowo oferowanych klientom umów.

Dręczy mnie też taki problem: czy w UOKiK-u będzie wystarczająco dużo urzędników z wystarczająco dużymi cojones, żeby z nowych uprawnień zrobić mądry użytek. Prognozowanie przebiegu wydarzeń utrudnia fakt, że dotychczasowego prezesa UOKiK Adama Jassera odwołano, zaś łapanka na nowego jeszcze się nie zakończyła. Widzę co najmniej dwa ryzyka wynikające z tej sytuacji. Po pierwsze Jasser - choć być może mógł zrobić dla lepszego świata więcej - okazał się na tle swoich poprzedników bardzo "prokonsumenckim" urzędnikiem. O ile wcześniejsi prezesi UOKiK skupiali się na ochronie konkurencji, to Jasser sporo działał na niwie ochrony konsumentów. W UOKiK zaczęli ostro przyglądać się reklamom, pomogli urzeźbić ustawę likwidującą bandyckie zasady sprzedawania polis inwestycyjnych, powalczyli o ugody z firmami, które takie polisy sprzedawały w przeszłości (bardzo koślawą, ale lepsza taka, niż żadna) i napisali ustawę, która może zwiększyć skuteczność walki z klauzulami abuzywnymi. Pozbycie się niezłego szefa UOKiK tylko dlatego, że pochodzi z poprzedniej ekipy, to strzał w kolano dla UOKiK-u i dla konsumentów.

Drugie ryzyko wynika z centralizacji zarządzania gospodarką i urzędnikami, którą promuje nowa ekipa rządząca. Ten sposób rządzenia bardzo źle łączy się z nowymi uprawnieniami prezesa UOKiK , ktokolwiek by nim nie został. One bowiem premiują ludzi odważnych, kowbojów nie wahających się przed podejmowaniem decyzji. A tymczasem dziś w cenie są urzędasy mierne, ale wierne, które nawet z rachunkiem na zakup papieru toaletowego biegną po zgodę na Nowogrodzką. Jest więc całkiem prawdopodobne, że nowe zasady walki z tymi, którzy wciskają nam kit i wpuszczają w maliny, nie przyniosą wcale większej skuteczności. Bo niby dlaczego małpa, której dać do ręki brzytwę, miałaby się nagle umieć ładnie ogolić? Chciałbym się mylić. Wiele zależy od tego kto zostanie nowym prezesem UOKiK.

April 16, 2016

Buty, ciuchy, cukierki... Kto dobrze przewidział, z 10.000 zł wycisnął milion. Inwestycje 25-lecia!

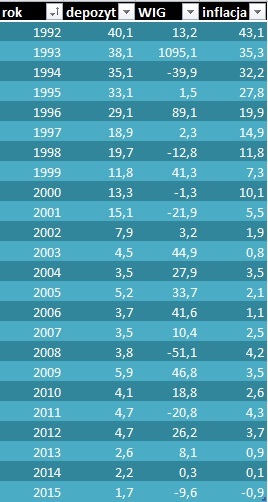

Dokładnie 25 lat temu, 16 kwietnia 1991 r., odbyła się pierwsza sesja giełdowa. Moja pierwsza sesja odbyła się kilkanaście miesięcy później - w 1992 r. poszedłem do biura maklerskiego z pożyczonymi od taty pieniędzmi i poprosiłem o akcje spółki z Poznania lub okolic (bo tam się urodziłem i wówczas mieszkałem). W ten sposób stałem się współwłaścicielem fabryki mebli Swarzędz. Tak jak wszyscy początkujący inwestorzy poczułem na własnej skórze smak wielkich zysków (pierwsze pieniądze pomnożyłem 20-krotnie) i gigantycznych strat (80% w ciągu roku). Potem nauczyłem się ograniczać ryzyko w inwestowaniu, nie ulegać emocjom, nie patrzeć na spółki przez pryzmat bieżącej ceny akcji, ale ich realnej wartości - majątku, ludzi, marki, klientów. Zacząłem doceniać dywidendę jako zamiennik odsetek od bankowego depozytu. Polubiłem być współwłaścicielem, a nie tylko klientem firm, które cenię i z których produktów korzystam. A potem zostałem dziennikarzem i zacząłem o tym wszystkim pisać :-). Nieco poniżej macie zebrane w tabelce 25-lecie giełdy w liczbach: stopy zwrotu z indeksu WIG (środkowa kolumna) w porównaniu z depozytem bankowym (średnia z wszystkich banków) oraz inflacją.

Statystyka pokazuje, że w ciągu 25 lat istnienia giełdy jej indeks WIG poszedł w górę o 4000%. Z tego oczywiście nic nie wynika, bo przez pierwszych kilka lat składał się z tylko kilku firm. Tym niemniej niedawno policzyłem, że biorąc pod uwagę "dojrzały" okres funkcjonowania giełdy trzymanie pieniędzy w akcjach spółek - nie licząc dochodów z dywidend - pozwalało zarobić więcej, niż kiszenie ich w bankach, na depozycie. Zerknijcie na "dowód rzeczowy", czyli infografiki w klipie opowiadającym o tym, że giełda to nie miejsce dla hazardzisty (a w każdym razie nie tylko :-)), ale do spokojnego, długoterminowego lokowania i pomnażania oszczędności.

Oczywiście: jeśli ktoś postawił wszystko na jedną kartę i miał pecha, to mógł przegrać - takie spółki, jak Elektrim, czy Universal pokazały, że na giełdzie można stracić wszystkie lub prawie wszystkie pieniądze. Ale są i pozytywne przykłady. Można było zarobić fortunę jeśli uwierzyło się w firmę, która dobrze się rozwijała przez kolejnych kilkanaście lat. Oto kilka spektakularnych case'ów, w których każdy z nas mógł wziąć udział, jeśli tylko z otwartymi oczami chodzi po sklepach z ciuchami, lubi cukierki, albo gra w gry komputerowe :-). I miał odrobinę intuicji, cierpliwości oraz odwagi, by zabrać trochę grosza z bankowej lokaty. Poniższe przykłady to nie są najbardziej rentowne inwestycje ostatnich kilkunastu lat (o inwestycjach pełnego 25-lecia trudno mówić, bo z pięciu spółek notowanych od pierwszej sesji został już tylko Próchnik), ale przykłady spółek, które dzięki pieniądzom powierzonym przez akcjonariuszy stały się symbolami sukcesu.

LPP: w ciągu 16 lat dało 120 zł z każdej zainwestowanej złotówki. Kto zawczasu uwierzył w dobrą przyszłość odzieżowej spółki LPP, ten dziś kąpie się w pieniądzach. W maju 2001 r. firma ta wchodziła na giełdowy parkiet z ceną akcji 48,3 zł, dziś - prawie 16 lat później, za każdą akcję trzeba płacić mniej więcej 5650 zł. A to i tak zaledwie połowa rekordowej wartości akcji, która w 2014 r. osiągnęła... 10 tys. zł. Firma zajmuje się projektowaniem i dystrybucją odzieży. Jest właścicielem sześciu marek odzieżowych: Reserved, Tallinder, Cropp, House, Mohito i Sinsay. Działa nie tylko w Polsce, ale w całej Europie Środkowej i Wschodniej oraz na Bliskim Wschodzie. Kto włożył w LPP na samym początku jego giełdowej historii 10.000 zł, dziś ma już... grubo ponad milion.

LPP: w ciągu 16 lat dało 120 zł z każdej zainwestowanej złotówki. Kto zawczasu uwierzył w dobrą przyszłość odzieżowej spółki LPP, ten dziś kąpie się w pieniądzach. W maju 2001 r. firma ta wchodziła na giełdowy parkiet z ceną akcji 48,3 zł, dziś - prawie 16 lat później, za każdą akcję trzeba płacić mniej więcej 5650 zł. A to i tak zaledwie połowa rekordowej wartości akcji, która w 2014 r. osiągnęła... 10 tys. zł. Firma zajmuje się projektowaniem i dystrybucją odzieży. Jest właścicielem sześciu marek odzieżowych: Reserved, Tallinder, Cropp, House, Mohito i Sinsay. Działa nie tylko w Polsce, ale w całej Europie Środkowej i Wschodniej oraz na Bliskim Wschodzie. Kto włożył w LPP na samym początku jego giełdowej historii 10.000 zł, dziś ma już... grubo ponad milion.

CCC: w ciągu 12 lat dała 15 zł z każdej zainwestowanej złotówki. W 2004. projektant i producent butów CCC wchodził na  giełdowy parkiet z ceną 10,1 zł (wcześniej sprzedawał swoje akcje w ofercie publicznej jeszcze taniej, po 9,5 zł). Dziś akcje CCC są wyceniane na ponad 150 zł, a w zeszłym roku trzeba było za nie płacić nawet 200 zł. Firma ma 300 salonów pod markami CCC, Quazi i Boti

giełdowy parkiet z ceną 10,1 zł (wcześniej sprzedawał swoje akcje w ofercie publicznej jeszcze taniej, po 9,5 zł). Dziś akcje CCC są wyceniane na ponad 150 zł, a w zeszłym roku trzeba było za nie płacić nawet 200 zł. Firma ma 300 salonów pod markami CCC, Quazi i Boti

Wawel: w ciągu 17 lat dał 23 zł z każdej zainwestowanej złotówki. Któż nie zna cukierków z krakowskiego Wawelu? Danusia, Kukułki, Michałki - to sztandarowe marki firmy, która na giełdzie zadebiutowała w marcu 1998 r. Aż 90 proc. produkowanych cukierków, czekoladek, wafelków i batoników firma sprzedaje polskim konsumentom. Kto uwierzył w Wawel w ofercie publicznej, płacił za jedną akcję 32 zł. Kto nie zdążył i kupował akcje już po debiucie - płacił 42 zł. Dziś, po ponad 18 latach obecności na giełdzie akcje Wawelu są wyceniane na niemal 1000 zł.

Synthos: w ciągu 12 lat dał 7 zł z każdej zainwestowanej złotówki. Firma chemiczna zajmująca się wytwarzaniem tworzyw sztucznych, głównie kauczuku. Dawniej znana pod nazwą Fabryka Dwory. Na Synthos przemianowana po przejęciu jednego z konkurentów, czeskiego producenta kauczuku. Na giełdzie firma jest notowana od grudnia 2004 r. Wchodził na nią z ceną jednej akcji zaledwie 57 gr. Dziś za jedną akcję trzeba płacić ponad 4 zł, a cztery lata temu kurs dobił nawet do 6,5 zł.

CD Projekt: w ciągu 7 lat dał aż 21 zł z każdej zainwestowanej złotówki. Młoda, ale już kultowa marka wśród miłośników gier komputerowych. Chyba nie ma innej spółki z tzw. nowej gospodarki, która osiągnęłaby tak wielki sukces globalny. Ostatnim hitem CD Projekt jest gra Wiedźmin 3, którą w ciągu pierwszych dwóch tygodni sprzedaży kupiło 4 mln graczy. Na giełdzie CD Projekt znalazł się dzięki przejęciu innej komputerowej legendy - Optimusa. Stało się to w 2009 r. i wtedy połączona firma miała cenę akcji ok. 1,2 zł. Dziś jedna akcja producenta Wiedźmina kosztuje ponad 25 zł .

CD Projekt: w ciągu 7 lat dał aż 21 zł z każdej zainwestowanej złotówki. Młoda, ale już kultowa marka wśród miłośników gier komputerowych. Chyba nie ma innej spółki z tzw. nowej gospodarki, która osiągnęłaby tak wielki sukces globalny. Ostatnim hitem CD Projekt jest gra Wiedźmin 3, którą w ciągu pierwszych dwóch tygodni sprzedaży kupiło 4 mln graczy. Na giełdzie CD Projekt znalazł się dzięki przejęciu innej komputerowej legendy - Optimusa. Stało się to w 2009 r. i wtedy połączona firma miała cenę akcji ok. 1,2 zł. Dziś jedna akcja producenta Wiedźmina kosztuje ponad 25 zł .

Wierzyć w jakąś firmę, być fanem jej produktów, dobrze ją poznać i kupić - choćby za małe pieniądze - jej akcje. Można dzięki temu mieć najlepszą inwestycję w życiu. Ale można inaczej - kupić za równie małe pieniądze akcje jakiejś dużej, wiarygodnej firmy, która wypłaca rok w rok dywidendę. Gdybym w 1975 r. - gdy przychodziłem na świat - dostał w prezencie akcje Mcdonald'sa za 1000 zł, to dziś miałbym 127.000 zł. Patrząc na wykres indeksu WIG20 za ostatnich 20 lat można się zastanawiać czy trzymanie akcji największych, najstabilniejszych firm, ma wielki sens - wzrost nie przekroczył 60% (w skali roku nie wychodzi bardzo dużo więcej, niż na bankowym depozycie).

Ale w większości przypadków inwestorzy dostawali tez dywidendy, które duże firmy wypłacają częściej, niż małe będące na dorobku. Weźmy takie PZU: kurs przez ostatnich pięć lat poszedł w górę o 25%, ale biorąc pod uwagę dywidendy inwestorzy zarobili 80%. Orange wypłacał w poprzednich latach po 50 gr. na akcję (czyli 5-6,5% wartości akcji), w tym roku wypłaci 0,25 zł na akcję (4% ceny tych akcji). KGHM dywidendę płacił nieprzerwanie od 2004 r. , w ostatnich latach w wysokości odpowiadającej 1,6-1,9% wartości akcji (ale były aż cztery lata, gdy stopa dywidendy była dwucyfrowa).

W czasie ćwierćwiecza istnienia giełdy polskich akcji liczba notowanych na parkiecie spółek wzrosła z 5 do prawie 500, a ich wartość rynkowa sięgnęła 500 mld zł. To fura kasy, ale od razu trzeba się zasmucić, że tylko mniej, niż co piąta akcja jest - bezpośrednio lub poprzez fundusze inwestycyjne - w rękach krajowych inwestorów indywidualnych, którzy postanowili stać się współwłaścicielami firm i czerpać zyski ze wzrostu ich wyceny oraz z wypłacanych dywidend. Mam nadzieję, że tych, którzy postanowią postawić swoim oszczędnościom "drugą nóżkę", pozabankową, będzie coraz więcej. W moim przypadku zainwestowanie drobnych pieniędzy (zacząłem od 2000 zł) w akcje było jedną z kilku decyzji, które zaważyły na moim podejściu do pieniędzy, zarządzania nimi. Uważam, że każdemu przydałaby się taka szkoła. A jak ja pokonałem strach przed inwestowaniem? Opowiadam o tym w klipie, w którym wziął udział były trener samego Tomasza Adamka:

W czasie ćwierćwiecza istnienia giełdy polskich akcji liczba notowanych na parkiecie spółek wzrosła z 5 do prawie 500, a ich wartość rynkowa sięgnęła 500 mld zł. To fura kasy, ale od razu trzeba się zasmucić, że tylko mniej, niż co piąta akcja jest - bezpośrednio lub poprzez fundusze inwestycyjne - w rękach krajowych inwestorów indywidualnych, którzy postanowili stać się współwłaścicielami firm i czerpać zyski ze wzrostu ich wyceny oraz z wypłacanych dywidend. Mam nadzieję, że tych, którzy postanowią postawić swoim oszczędnościom "drugą nóżkę", pozabankową, będzie coraz więcej. W moim przypadku zainwestowanie drobnych pieniędzy (zacząłem od 2000 zł) w akcje było jedną z kilku decyzji, które zaważyły na moim podejściu do pieniędzy, zarządzania nimi. Uważam, że każdemu przydałaby się taka szkoła. A jak ja pokonałem strach przed inwestowaniem? Opowiadam o tym w klipie, w którym wziął udział były trener samego Tomasza Adamka:

SUBIEKTYWNOŚĆ U HARCERZY. Niedawno miałem przyjemność spotkać się z warszawskimi harcerzami i opowiedzieć im trochę o zasadach zarządzania domowymi pieniędzmi, oszczędzaniu i o tym jak przeciętny młody człowiek, stojący dopiero u progu kariery zawodowej, może "zaprogramować się" na zamożność. Było naprawdę fajnie, twórczo i sympatycznie.

BLOG "SUBIEKTYWNIE O FINANSACH" ZAPRASZA DO KARPACZA: Na początku czerwca w Karpaczu odbędzie się dwudziesta już konferencja drobnych inwestorów - "Wall Street". Będę tam i wezmę udział w dyskusji "Czy giełda może zostać miejscem powszechnego oszczędzania pieniędzy, czy też straciliśmy już tę szansę?". W Karpaczu będzie też całkiem solidna porcja wiedzy dla początkujących inwestorów. Jeśli ktoś z Was będzie miał ochotę spotkać się ze mną i innymi uczestnikami konferencji - rejestrujcie się podając kod promocyjny "SubiektywnieWS20" - organizatorzy mają specjalną zniżkę dla czytelników "subiektywności", wynoszącą 50-100 zł (w zależności od pakietu).

RUSZYŁA AKCJA "DYWIDENDA JAK W BANKU". Od przyszłego tygodnia w blogu zacznie się minikurs inwestowania z myślą o dywidendzie. Wspólnie z Albertem Rokickim, autorem najstarszego w Polsce blogu o inwestowaniu dywidendowym, z Giełdą Papierów Wartościowych, ze Stowarzyszeniem Inwestorów Indywidualnych oraz przy wsparciu innych partnerów będziemy krok po kroku oswajać Wasze portfele z tą formą lokowania oszczędności. Będą poradniki w blogach, klipy wideo, webinaria, będziemy na największym w Polsce spotkaniu inwestorów w Karpaczu. Jeśli chcecie wiedzieć co się będzie działo, to zapiszcie się na newsletter - w prezencie jest nasz specjalny e-book o lokowaniu pieniędzy z myślą o dywidendzie. Więcej o tej akcji pisałem kilka dni temu w blogu.

RUSZYŁA AKCJA "DYWIDENDA JAK W BANKU". Od przyszłego tygodnia w blogu zacznie się minikurs inwestowania z myślą o dywidendzie. Wspólnie z Albertem Rokickim, autorem najstarszego w Polsce blogu o inwestowaniu dywidendowym, z Giełdą Papierów Wartościowych, ze Stowarzyszeniem Inwestorów Indywidualnych oraz przy wsparciu innych partnerów będziemy krok po kroku oswajać Wasze portfele z tą formą lokowania oszczędności. Będą poradniki w blogach, klipy wideo, webinaria, będziemy na największym w Polsce spotkaniu inwestorów w Karpaczu. Jeśli chcecie wiedzieć co się będzie działo, to zapiszcie się na newsletter - w prezencie jest nasz specjalny e-book o lokowaniu pieniędzy z myślą o dywidendzie. Więcej o tej akcji pisałem kilka dni temu w blogu.

April 15, 2016

Płacisz 10% ceny i... korzystasz z wypasionej polisy samochodowej. Kuszące? Prześwietlam

Rosnące ceny ubezpieczeń - zwłaszcza tych komunikacyjnych, które wydają się nam najbardziej niezbędne w codziennym życiu - to ostatnio jeden z większych problemów dla naszych kieszeni. Ubezpieczenie mieszkania i samochodu to - obok wakacji, świąt i wyprawki szkolnej - jedno z tych jednorazowych obciążeń, które rozwalają domowe budżety tych z nas, którzy mają je mocno napięte. Z miesiąca na miesiąc jakoś udaje się przeżyć, zaciskając pasa na przednówku, ale jak przyjdzie jednorazowy "strzał" w postaci konieczności zapłacenia kilku stów albo kilku tysięcy złotych za składkę ubezpieczeniową - budżet leży. Dlatego zalecam tym z Was, którzy chcą rozsądnie zarządzać domowym budżetem i nie wpadać w pętlę długów, byście z każdej wypłaty 5-10% od razu odkładali na fundusz wydatków jednorazowych.

Czytaj też: Limuzyna dla każdego! Bank pożyczy ci auto na dwa lata. Z ubezpieczeniem

Ta sytuacja to też woda na młyn pośredników finansowych, którzy mogą ulżyć niedoli najmniej perspektywicznie myślących klientów, rozkładając płatności na raty. Wiem, że część firm ubezpieczeniowych umożliwia płatności ratalne, ale przeważnie szczyt ich możliwości do dwie raty półroczne lub cztery kwartalne (w zamian podwyższają składkę). Ubezpieczyciele nie chcą bawić się w rozliczanie zbyt częstych płatności, zwłaszcza że na tym tle potem rodzą się konflikty z klientami. Albo klient zapomni zapłacić którejś-tam raty, a potem ma szkodę i pretensje, że nikt mu nie przypomniał o terminie płatności, albo przelew raty ubezpieczenia wyjdzie z konta klienta w ostatniej chwili, a w firmie ubezpieczeniowej pojawi się zbyt późno (i zerwana jest ciągłość polisy), albo może zdarzyć się milion innych komplikacji.

Dziwię się, że specjalnych kredytów umożliwiających opłacanie polis w ratach nie mają w ofercie banki. Zwłaszcza te, które mają bliskie związki z ubezpieczycielami (np. PZU i Alior, albo Getin i Europa). Albo np. mBank, który ma swój ubezpieczeniowy supermarket. Można byłoby zrobić do tego porządny technologiczny interfejs i to byłaby duża wygoda dla klienta oraz przewaga konkurencyjna dla ubezpieczyciela. A dla banku zarobek. To, co niespecjalnie interesuje banki, jest szansą dla różnej maści pośredników finansowych. Od kilku miesięcy w sieci reklamuje się firma Bacca, która oferuje agentom oraz firmom ubezpieczeniowym system Smart11, który sprowadza się do obsługi ratalnej płatności za polisy ubezpieczeniowe . Agent lub firma ubezpieczeniowa podpisują umowę z Bacca i kierują do tej firmy klientów, którzy nie mają kasy, żeby zapłacić z góry całą składkę ubezpieczeniową. Bacca płaci ubezpieczycielowi za takiego klienta całą cenę polisy, a klient spłaca tę pożyczkę w ratach, na konto pośrednika. Musi się zgodzić na wpisanie na swoim koncie bankowym polecenia zapłaty, więc pieniądze "ściągają się" same. Model prosty jak drut.

Zaletą takiego rozbicia polisy na raty jest fakt, że pierwszą klient płaci dopiero trzy tygodnie po zawarciu umowy ubezpieczenia . Działając bez pośrednika musi zagwarantować całą płatność najpóźniej do dnia startu umowy ubezpieczeniowej, bo inaczej polisa zwyczajnie nie wejdzie w życie. W przypadku osób, które "nie śmierdzą groszem" takie trzy tygodnie oddechu, a potem możliwość płacenia kilkudziesięciu złotych miesięcznie zamiast kilkuset złotych na raz , może być cenna. Znam delikwentów, którzy na zapłacenie polisy ubezpieczeniowej auta biorą pożyczki w Vivusie albo Providencie. To są po prostu na tyle znaczące pieniądze dla domowego budżetu, że czasem nie mamy ich pod ręką. A że Polak wszystko załatwi zawsze na ostatnią chwilę... Poza tym mając możliwość płatności w ratach można sobie pozwolić na nieco droższą, bardziej wypasioną polisę. Z lepszym assistance, z bezgotówkową likwidacją szkody. W tym kontekście usługi takich firm, jak Bacca, wyglądają sensownie. No i też może to być dobry pomysł dla agentów i brokerów, którzy poza cenami ubezpieczeń mogą też "grać" możliwością rozbicia składek na niskie kwotowo raty. Zresztą na stronie programu Smart11 jest lista agentów, u których można kupić polisy z ratami w pakiecie.

Oferta dotyczy nie tylko ubezpieczeń samochodowych, ale wszystkich majątkowych. W przypadku zakupu kilku polis u jednego agenta wszystkie można "złożyć" w jedną ratę. Wadą tego systemu jest oczywiście to, że jest dość drogi. Co prawda nie rozmawiałem z żadnym agentem, który miałby to-to w ofercie, ale za to dzwoniłem na infolinię Bacca i zasięgałem języka. Z tego, co się dowiedziałem, usługa rozbicia polisy na raty kosztuje 10% w formie prowizji płaconej za samo udostępnienie usługi i mniej więcej drugie tyle w odsetkach od udzielanej przez Bacca pożyczki. Nie jest więc tanio - może się zdarzyć, że bardziej opłacalnym pomysłem na sfinansowanie zakupu polisy będzie zwykła karta kredytowa z opcją spłaty ratalnej - a i pewnie nie każdemu klientowi Bacca zgodzi się sfinansować polisę w ratach (mniej wiarygodni finansowo klienci mogą mieć z tym problem).

Czytaj też: To zaboli wielu. Nie spłaciłeś kiedyś kredytu? Ubezpieczenie zdrożeje

Czytaj też: To nie jest śmieszne. Cena twojej polisy może zależeć od... Google'a

Przykładowo: jeśli mam do zapłacenia 1000 zł składki OC plus AC, to rozbicie tego na raty za pomocą Bacca będzie mnie kosztowało jakieś 155 zł więcej. Dla porównania: odsetki od kredytu w karcie kredytowej nie mogą przekraczać 10%, a prowizja za możliwość spłacania danej transakcji w ratach (a nie jednorazowo po upływie okresu bezodsetkowego) wynosi przeważnie 3-6%. Wychodzi taniej, niż w Bacca, choć oczywiście nie wszyscy mają w portfelu kartę kredytową i nie każda karta ma opcję rozbijania transakcji na raty. Nie udało mi się dowiedzieć, czy pod zastaw rat Bacca bierze jakieś zabezpieczenie (np. depozyt w postaci karty pojazdu?). Jedno jest pewne: takich ofert będzie w najbliższych latach więcej, bo polisy - zwłaszcza komunikacyjne, których kupujemy najwięcej - będą drożały i nie każdego będzie już stać na ich opłacenie w jednej lub dwóch ratach. Na Zachodzie tego typu firm, pośredniczących w finansowaniu ubezpieczeń, jest sporo (Premium Credit czy Close Brothers Premium Finance w Wielkiej Grytanii, US Premium Finance, czy Top Premium Finance w USA).

April 13, 2016

Bankowy rekin chce pożyczyć od nas pieniądze. I płaci 5% w skali roku. Prześwietlam!

Jeśli macie na zbyciu jakieś wolne pieniądze w kategorii "inwestycja średnio-niskiego ryzyka", to być może warto się zastanowić nad ich postawieniem w stan najwyższej gotowości. Od dziś bowiem o nasze pieniądze ubiega się największy drapieżnik w polskiej branży bankowej, Wojciech Sobieraj. A precyzyjniej pisząc czyni to kierowany przez niego Alior Bank :-). Właśnie ruszyły zapisy na jego obligacje wypuszczane po to, by wzmocnić kapitały banku. Oprocentowanie obligacji jest dość atrakcyjne - wynosi 3,25% powyżej stawki WIBOR 6M, a w pierwszym okresie odsetkowym będzie to sztywne 5%. Krótko pisząc: do zarobienia jest ponad dwa razy tyle, ile można dostać na najlepszych depozytach bankowych bez warunków. Godne uwagi, biorąc pod uwagę, że Alior Bank jest najbardziej rentownym polskim bankiem, że niedawno wszedł do elity dwudziestu największych spółek warszawskiej giełdy, że za chwilę wskoczy też na ósme miejsce wśród największych banków w kraju (po przejęciu Meritum Banku i planowanym pożarciu większości aktywów Banku BPH), że jest jednym z banków nie mających problemu z kredytami frankowymi, że ma za to jedną z najszerszych sieci sprzedaży oraz strategiczne sojusze z T-Mobile i Tesco, że jego głównym akcjonariuszem jest PZU, czyli naprawdę "duży miś"...

Gdybym miał szukać minusów tej oferty, to pewnie wskazałbym na to, że mówimy o banku, a więc biznesie, który w najbliższym czasie będzie mocno obciążony ekstra podatkiem od aktywów i nad którym ciąży widmo dopłacania do kolejnych upadających SKOK-ów i ewentualnie upadających banków spółdzielczych. I który będzie musiał bardzo mocno się zmieniać, żeby nie paść ofiarą "finansowych Uberów", czyli firm pozabankowych odbierających klasycznym bankom biznes. Nie kto inny, jak Wojciech Sobieraj ogłosił jakiś czas temu, że banki powoli się kończą . Głupio wyszło, ale teraz dla tego schyłkowego biznesu Sobieraj poszukuje pożyczkodawców :-). Sprawa jest o tyle śliska, że obligacje, które można od dziś kupić, są długoterminowe, aż sześcioletnie. Co prawda najpewniej będą notowane na giełdzie obligacji Catalyst, ale wcale nie jest pewne czy będzie tam dobra płynność i czy ceny będą miarodajne. Trzeba więc nastawić się na długoterminową inwestycję w segmencie gospodarki, którego losy w perspektywie sześciu lat są wielką zagadką.

Druga rzecz to status obligacji, które są do kupienia. Alior sprzedaje nam obligacje podporządkowane , a więc będące znacznie dalej od "zwykłych" w kolejce do zaspokojenia wierzytelności. Gdyby coś złego z bankiem się stało, to posiadacze tych obligacji najpewniej nie dostaliby prawie nic, bo obligacje, poza tym, że są podporządkowane, są też niezabezpieczone (ich gwarancją nie są np. grunty, ani nieruchomości, lecz jedynie słowo honoru prezesa). Inna sprawa, że trudno sobie wyobrazić, by Alior - będący dziś bardzo sprawną maszynką do zarabiania pieniędzy i mający za plecami solidnego inwestora (grupę PZU) - miał nagle pójść "na ścięcie". Na razie ma ponad 300 mln zł rocznego zysku i wskaźniki rentowności budzące zazdrość na rynku. Oby tylko w najbliższych sześciu latach nie przesadził z akwizycjami. Kolejny planowany cel to ma być Raiffeisen, a więc bank porównywalny co do Aliora gabarytowo i na pewno nie byłby taki łatwy do przełknięcia, jak Meritum Bank, czy BPH. Oj, przy odrobinie pecha tyloma kąskami można się już udławić :-)

Pula papierów do kupienia jest bardzo duża: Alior chce sprzedaż obligacje warte aż 150 mln zł (jedna kosztuje 1000 zł). W ostatnich miesiącach i latach aż tak dużych emisji obligacji korporacyjnych nie mieliśmy. Jestem jednak dziwnie spokojny, że papiery Aliora rozejdą się na pniu w ciągu kilkudziesięciu godzin. Deweloperska firma Ghelamco z Belgii (buduje m.in. w stolicy biurowiec Warsaw Spire) w marcu sprzedała w ciągu kilkudziesięciu godzin obligacje warte 50 mln zł, a kilka dni później, idąc za ciosem, uruchomiła kolejną emisję wartą 30 mln zł. I też nie miała problemu ze znalezieniem chętnych. Kruk, największa firma windykacyjna w Polsce, w ciągu jednego dnia zamknął emisję pięcioletnich obligacji o wartości 65 mln zł. To była jedna z największych ofert dostępnych dla drobnych inwestorów w ostatnich kilku latach. Zamówienia opiewały na 336 mln zł! W kwietniu obligacje bez problemu sprzedał nawet Getin Noble Bank - co prawda tylko za 35 mln zł i z bardzo wysokim oprocentowaniem WIBOR plus 5 proc., ale skoro nawet papiery "brzydkiego kaczątka" branży bankowej nie parzą inwestorów w ręce, to co dopiero obligacje wschodzącej gwiazdy, jaką jest Alior?

Zapisywać się można w biurze maklerskim Alior Banku lub w oddziałach samego banku, a także przez internet (trzeba sobie wówczas założyć rachunek maklerski w DM Alior Banku za pomocą przelewu weryfikacyjnego (robi się to na tej samej zasadzie co otwieranie konta w banku). Zapisy trwać mają co prawda aż przez dwa tygodnie, do 28 kwietnia, ale pierwszeństwo w zakupie obligacji będą mieli ci inwestorzy, którzy zapiszą się w pierwszych dniach . Mimo wszystkich potencjalnych ryzyk i obaw, o których wspomniałem wcześniej, nie da się ukryć, że to jest jednak oferta firmy z pierwszej ligi, a takich kąsków - przynajmniej jeśli chodzi o rynek obligacji - ostatnio nie mieliśmy zbyt wiele. Pytanie tylko czy macie kasę, której nie będziecie potrzebowali przez najbliższych sześć lat i możecie ją zablokować, żeby na koniec z każdego tysiączka wyjąć 1300 zł (z niewielkim ryzykiem, że się nie wyjmie nic :-)). No, może nie do końca wszystko na koniec, bo odsetki od obligacji Aliora będą wypłacane w ratach, raz na pół roku.

W poszukiwaniu dywidendy pewnej jak w banku, czyli wielka koalicja rusza do akcji :-)

Tej wiosny będę Was zachęcał w blogu do bliższego zapoznania się z inwestowaniem w spółki dywidendowe. A więc z relatywnie najmniej ryzykownym sposobem długoterminowego lokowania pieniędzy na giełdzie. O co chodzi? Wybieramy kilka dużych, stabilnych i renomowanych firm, wkładamy w nie pieniądze z założeniem, że to inwestycja obliczona na kilkanaście, kilkadziesiąt lat i... "żyjemy" z corocznie wypłacanej dywidendy. Jeśli dobrze pójdzie to z tej dywidendy mamy większy zysk, niż na lokacie bankowej. A więc coś w rodzaju "odsetek". Oczywiście, w odróżnieniu od lokaty bankowej tu nie ma gwarancji utrzymania wartości kapitału, ale w długiej perspektywie duże firmy częściej stają się jeszcze większe, niż bankrutują. O, i tak to chodzi. Można to robić na różne sposoby - bezpośrednio kupując akcje w Polsce lub na zagranicznych giełdach, albo korzystając z funduszy inwestycyjnych itp.

Uważam, że każdy kto ma kilkadziesiąt tysięcy złotych zgromadzonych oszczędności powinien się zastanowić nad przeznaczeniem choćby niewielkiej części pieniędzy na długoterminową inwestycję dywidendową. Dlaczego? Piszę o tym w blogu od lat: banki są fajne, ale nie zawsze ochronią nasze pieniądze przed inflacją, dewaluacją i innymi nieszczęściami. A mając akcje, jesteś właścicielem "kawałka" firmy, którego wartość powinna rosnąć szybciej, niż inflacja. Jasne, że pewności nie ma, ale przynajmniej tak było przez ostatnich 200 lat. A kto da gwarancję, że w ciągu najbliższych 30 lat nie będzie w Polsce hiperinflacji i pieniądze na lokatach nie stracą na wartości? Albo że banki nie poupadają, zaś władze nie przerzucą części kosztów na deponentów? Uważam, że czasy są takie, iż mając poważniejsze oszczędności trzeba jechać na kilku koniach.

Akcję przybliżającą Wam ten sposób lokowania oszczędności poprowadzę wspólnie z: >>> Albertem "Longterm" Rokickim, analitykiem i blogerem, autorem chyba najstarszego w Polsce bloga o inwestowaniu dywidendowym, >>> Giełdą Papierów Wartościowych , obchodzącą właśnie 25-lecie swego istnienia, >>> Stowarzyszeniem Inwestorów Indywidualnych, które zrzesza najbardziej świadomych posiadaczy oszczędności w Polsce. Tak mocnego składu w akcji edukacyjnej, poświęconej długoterminowemu inwestowaniu jeszcze w Polsce nie było. Nazwaliśmy ją, nieco przewrotnie, "Dywidenda jak w banku, czyli o długoterminowym inwestowaniu oszczędności". Będziemy bowiem szukali firm, w które można zainwestować pieniądze niemal z zamkniętymi oczami, by mieć coroczną dywidendę "jak w banku". Oczywiście, to jest rynek i tu nic nie jest "jak w banku" oraz "na zawsze", ale kto miał duże pieniądze w Wołominie, to już wie, że w banku też niekoniecznie pieniądze są "pewne jak w banku".

Czytaj też: Stowarzyszenie Inwestorów Indywidualnych o naszej wspólnej akcji

Czytaj też: Giełda Papierów Wartościowych o akcji "Dywidenda jak w banku"

Dla większości z Was to może być nieco obcy i dość spory temat. Dlatego będziemy się z nim brać za bary krok po kroku, w odcinkach i bez napinki. Uchylając rąbka tajemnicy: poza blogowymi poradnikami opowiadającymi o tym dlaczego warto i jak zabrać się za poszukiwanie spółek płacących systematycznie dywidendy (albo funduszy, które się tym zajmują), będzie też specjalny cykl realizowanych wspólnie z Inwestorzy.tv klipów wideo (dla tych, do których lepiej przemawia obraz, niż litera), będą webinaria , na których będziecie mogli bezpośrednio pytać o wszystkie rzeczy związane z lokowaniem pieniędzy, będzie też specjalny e-book , który poprowadzi Was krok po kroku przez temat lokowania kasy z myślą o dywidendach. I jeszcze konkurs, w którym do wygrania będzie zestaw sześciu moich książek o inwestowaniu, oszczędzaniu i rozsądnym zarządzaniu domowymi pieniędzmi. W ramach akcji będę też w Karpaczu, na największym w Polsce spotkaniu inwestorów Wall Street. Jeśli ktoś z Was będzie miał ochotę spotkać się tam ze mną - rejestrujcie się podając kod promocyjny "SubiektywnieWS20" - będzie taniej.

Czytaj też: Longterm o akcji "Dywidenda jak w banku"

Niezbyt często wspieram akcje edukacyjne (choć zdarzyło się, że objąłem pieczę nad projektem "Nieskradzione", który walczy z wyłudzaniem naszych danych, przybiłem też piątkę akcji "Oszczędzaj na emeryturę"), ale ta zapowiada się naprawdę fajnie. Także ze względu na bonusy, które są do ugrania. Jeśli chcecie być na bieżąco, to może nie najgorszym pomysłem byłoby zapisanie się na newsletter dotyczący akcji. Znajdziecie go na stronie Longterm.pl . Wiem, że każdy, kto się zapisze na newsletter, dostanie specjalny e-book - przewodnik po lokowaniu pieniędzy z myślą o dywidendzie. Szczegółów szukajcie na stronie Longterma. Ten darmowy e-book jest naprawdę solidny, bo maczałem w nim paluchy. Będą też inne prezenty. >>> DM BOŚ (jedno z największych biur maklerskich w Polsce) obiecał, że jeśli będziecie chcieli z jego pomocą kupić akcje spółek dywidendowych (a także innych), to oferuje specjalnie obniżoną prowizję maklerską - tylko 0,18% od wartości transakcji. Warunek: trzeba zarejestrować się przez specjalny promocyjny link (regulamin superpromocji jest tutaj ). Z kolei >>> TFI BPH z obiecało, że będzie rozdawać za darmo czytelnikom blogu , którzy zainwestują w jeden z jego funduszy, samcikowe książki o inwestowaniu. Oczywiście z autografem i dedykacją autora :-). Zatem pełen przegląd koalicji na rzecz rozsądnego, długoterminowego inwestowania pod hasłem "Dywidenda jak w banku" prezentuje się tak:

Zaglądajcie tutaj, na stronę Longterm.pl, na mój kanał na YouTube (niebawem pokażą się pierwsze multimedia) oraz na ClickMeeting, bo tam będę się z Wami spotykał w ramach webinariów. U mnie wkrótce będzie np. kawałek o tym dlaczego trzymanie pieniędzy tylko w banku niekoniecznie jest szczytem roztropności, ile można było w przyszłości zarobić na dywidendach, które spółki płaciły je przez ostatnich 10-15 lat rok w rok (albo przynajmniej się starały :-)), czy na dywidendzie można zarobić lepiej, niż na lokacie, jak zgarnąć dywidendę z akcji Coca-Coli i z funduszu inwestycyjnego (polskiego lub zagranicznego, bo nie tylko polskie fundusze wypłacają swoim członkom dywidendy) oraz wiele innych tematów.

Gdy prokurator chciałby wiedzieć za dużo. Czy bank może obronić swojego klienta?

W świecie permanentnej inwigilacji niewiele już zostało nam z prywatności, ale wciąż trzymają się dwie bezpieczne oazy informacji na nasz temat - obowiązuje tajemnica spowiedzi i... tajemnica bankowa. Bank nie ma prawa ujawnić nikomu - bez naszej zgody - ani naszych sald, ani listy przelewów, ani kontrahentów. Są od tej zasady dość nieliczne wyjątki, a jednym z nich jest żądanie sądu lub prokuratora w związku z toczącym się przeciwko nam postępowaniem karnym, karnym skarbowym albo sprawą o podział spadku. Na tym tle od czasu do czasu zdarzają się konflikty między bankami, a klientami. Opisywałem w blogu przypadek, gdy bank był tak miły dla sądu, że ujawnił - a sąd natychmiast załączył wszystko do akt - historię rachunku klienta nie tylko z okresu objętego sprawą sądową. A ponieważ chodziło o sprawę sądową i serce kobiety, to rozumiecie, iż dobroć banku przyniosła efekt wrzucenia granatu do szamba.

Banki nie powinny być zbyt miłe i usłużne ani dla sądów, ani dla prokuratorów, ani dla komorników, którzy notorycznie spamują bankowców żądaniami zajęć rachunków klientów. Podstawowym partnerem banku jest klient i to jego interes powinien być najważniejszy. Nie rozumiem dlaczego banki stają na baczność przed komornikami, którym się nie chce robić dobrze swojej roboty, więc nawet nie sprawdzają z kogo ściągają dług. Biorą kogoś z podobnie brzmiącym do dłużnika PESEL-em, wysyłają do wszystkich banków pytanie czy taki ktoś ma tam konto i każą je zająć. Banki usłużnie pomagają ściągać pieniądze, a potem okazuje się, że komornik był nielotem, który nie potrafi nawet przepisać porządnie PESEL-u, a poza tym numerkiem nie zgadza się ani imię, ani nazwisko, ani adres rzekomego dłużnika. Gdyby bankowcy nie stawali na baczność przed każdym komorniczym ciulem, to mogłyby ochronić wielu swoich klientów przed omyłkowym zajęciem ich kont.

Banki nie powinny być zbyt miłe i usłużne ani dla sądów, ani dla prokuratorów, ani dla komorników, którzy notorycznie spamują bankowców żądaniami zajęć rachunków klientów. Podstawowym partnerem banku jest klient i to jego interes powinien być najważniejszy. Nie rozumiem dlaczego banki stają na baczność przed komornikami, którym się nie chce robić dobrze swojej roboty, więc nawet nie sprawdzają z kogo ściągają dług. Biorą kogoś z podobnie brzmiącym do dłużnika PESEL-em, wysyłają do wszystkich banków pytanie czy taki ktoś ma tam konto i każą je zająć. Banki usłużnie pomagają ściągać pieniądze, a potem okazuje się, że komornik był nielotem, który nie potrafi nawet przepisać porządnie PESEL-u, a poza tym numerkiem nie zgadza się ani imię, ani nazwisko, ani adres rzekomego dłużnika. Gdyby bankowcy nie stawali na baczność przed każdym komorniczym ciulem, to mogłyby ochronić wielu swoich klientów przed omyłkowym zajęciem ich kont.

Czytaj też: Bank naruszył procedury i złamał tajemnicę. W ramach przeprosin...

Czytaj też: Dostajesz wyciągi z konta obcej osoby? Nie awanturuj się, bo będzie...

Z prokuratorem jest podobna sprawa. Bankowcy często stają przed nim na baczność, choć niekoniecznie powinni. Niedawno Sąd Najwyższy - co opisywała w "Rzeczpospolitej" moja koleżanka po fachu Agata Łukaszewicz - zajmował się sprawą, w której sąd niższej instancji zapytał czy bank ma prawo odwołać się od postanowienia prokuratora, który chciałby wściubiać nos w nie swoje sprawy. I do kogo ewentualnie ten bank mógłby się odwołać. Chodziło o to, że prokurator w jednej ze spraw uznał, że bardzo potrzebna mu jest historia bankowego rachunku osoby, którą podejrzewa o kanciarstwo. Bank oczywiście mógłby bez żenady wystawić swojego klienta na strzał, bo dlaczego by nie, ale... zastanowił się chwilę i doszedł do wniosku, że spełniając żądanie prokuratora wystawi na strzał nie tylko podejrzanego o machlojki klienta, ale i jego Bogu ducha winnych kontrahentów. To się bankowi chwali, że nie poszedł po linii małego oporu, lecz się postawił. Wiadomo, że i tak nic by mu nie groziło za usłużenie prokuratorowi. Prawo mówi bowiem, że jeśli bank złamie tajemnicę bankową uprawnionemu organowi, to nie można mu dowieść winy.

Czytaj też: Klient sprytnym ruchem "unieszkodliwił" komornika. Niesmaczne, ale...

Bank napisał zażalenie, a prokurator przekazał je sądowi. Sąd zaś podrapał się po łepetynie i zapytał Sąd Najwyższy jak to jest z tym odwołaniem. Najwyższy zaś postanowił, że bank jak najbardziej ma prawo się odwoływać od postanowień zbyt wścibskiego prokuratora, o ile uzna, że interesy jego klienta mogą być słusznie zagrożone. To dobra wiadomość i mam nadzieję, że bankowi prawnicy będą często wykorzystywali to koło ratunkowe, bo czasy są takie, że sprzyjają wścibskim prokuratorom. Zła wiadomość jest taka, że na prokuratora chcącego wściubiać nochal w nie swoje sprawy można się zażalić co najwyżej do jego szefa, czyli prokuratora nieco bardziej generalnego. Bezpieczniej byłoby, gdyby organem odwoławczym w tym wypadku był sąd, który zapewne miałby świeższe spojrzenie na sprawę.

April 12, 2016

Bank znów pomoże ci zmotywować dziecko do nauki. A jak? Wraca kontrowersyjny pomysł

Płacenie dzieciom za wyniki w nauce to praktyka rodzicielska, która wzbudza sporo kontrowersji. Z jednej bowiem strony nie da się ukryć, że złote polskie (które są świetną walutą wymienialną na czipsy, colę i najróżniejsze gadżety) mogą zmotywować niemal każdego dzieciaka do nauki nie lubianego przedmiotu. I to znacznie skuteczniej, niż opowieści o tym, jak dobre wykształcenie ułatwia życie w dorosłości. Z drugiej zaś strony nie da się ukryć, że nauka to jednak podstawowy obowiązek dziecka i w zasadzie nagradzanie syna lub córki za to, że raczy otworzyć podręcznik, może prowadzić do wynaturzeń polegających na płaceniu latorośli za to, że umyło zęby. Przyznam, że nieco bliższe jest mi to drugie stanowisko, a dzieciom wolę płacić stałe kieszonkowe, połączone z motywacyjnymi zabawami w bank. A jakimi? Posłuchajcie i obejrzyjcie:

Tym niemniej nie wykluczam, że jeśli rodzice dobrze sprofilują ewentualne wynagrodzenie za wyniki w nauce (np. specjalna premia za czerwony pasek na koniec roku, albo za poprawienie średniej z poprzedniego roku o jakiś wyznaczony wskaźnik), a dziecko ma już dobrze nastawiony "finansowy kręgosłup moralny", to może nie będzie z tego demoralizacji, lecz dobra motywacja dziecka do wyciskania siódmych potów tam, gdzie zwykle poprzestawało na szóstych :-). Jest w Polsce jeden bank, który prowadzi ze swoimi młodymi klientami taką właśnie grę - nagradza gimnazjalistów i licealistów pieniędzmi za dobre świadectwo. Na taki pomysł już kilka lat temu skusili się szefowie Toyota Banku, niedużej instytucji finansowej, powołanej głównie do finansowania zakupów samochodów japońskiego koncernu. Toyota Bank prowadzi też jednak nie tylko kredytowanie samochodów, ale i klasyczną bankowość detaliczną: konta, karty, debety. Ma całkiem ciekawe konta z szerokim wachlarzem usług assistance, a swoje "samochodowe" pochodzenie podkreśla money-backiem za zakupy paliwowe na stacjach. Miewa też od czasu do czasu jeden z nielicznych w Polsce fair-kredytów gotówkowych. Choć potrafi też mnie zdenerwować, strzelając z armaty do muchy.

W Toyota Banku mają m.in. konto Click, przeznaczone dla osesków w wieku od 13 lat. Jego prowadzenie nic nie kosztuje, pieniądze są oprocentowane (2,5% w skali roku), a w pakiecie bank daje darmowe przelewy internetowe oraz trzy gratisowe wypłaty w miesiącu z dowolnego bankomatu w kraju (każda kolejna kosztuje już 4,5 zł). Jedynym nieuniknionym kosztem jest złotówka miesięcznie abonamentu za kartę debetową (ale można mieć też konto bez karty). Młodzieżowe konto w Toyota Banku ma więc parametry niezłe, ale nie rewelacyjne. Ale od kilku lat na wiosnę "Japończycy" włączają dopalacz, czyli program nagród za... dobre wyniki w nauce . Jeśli po zakończeniu roku szkolnego prześlesz do banku skan świadectwa i jest na nim dużo piątek, dostaniesz nagrodę finansową. Jej wartość zależy poniekąd od twojej "zamożności", bo tą nagrodą jest nic innego, jak dodatkowe oprocentowanie pieniędzy leżących na koncie. Dodatkowe odsetki osesek może po zakończeniu promocji wycofać i wydać na przyjemności.

Czytaj też: Wielkie kuszenie studentów. Getin zapłaci za piątki w indeksie

Jest i prezent "w naturze", czyli 50-złotowy bon do Empiku. Aby zasłużyć na te nagrody trzeba mieć wysoką średnią - co najmniej 4,75 . Wtedy bank podwoi odsetki wypracowane w okresie od 1 kwietnia do 30 czerwca. Jeśli średnia jest powyżej 5.0 - nawet je potroi. Z takim wszakże zastrzeżeniem, że owo podwojenie nie może banku kosztować więcej, niż 100 zł, a potrojenie - więcej, niż 200 zł. Skorzystają na pewno ci uczniowie, którzy już mają jakieś zaskórniaki lub oszczędności z kieszonkowego i mogą je zdeponować w banku. Dla tych, którzy nie są jeszcze młodymi rentierami i nie mają co położyć na koncie, żeby się podwoiło, jest druga część promocji. Bon w wysokości 50 zł do Empiku będzie przysługiwał tym uczniom, którzy mają średnią powyżej 4,75, ale oprócz posiadania konta Click wezmą też kartę debetową (tę za złotówkę miesięcznie) i będą nią płacić w sklepach. Wykręcić trzeba aż 200 zł obrotu miesięcznie , co nie musi być wcale niską kwotą dla ucznia. Tym bardziej, że w kalkulacji bank nie bierze pod uwagę transakcji mniejszych, niż 20 zł (a więc najpopularniejszych wśród młodzieży).

Bank kusi, że łącznie w okresie promocji (która trwa przez trzy miesiące) można wycisnąć aż 250 zł nagrody (czyli 200 zł za średnią powyżej 5.00 oraz 50 zł za średnią powyżej 4,75 i płacenie kartą za zakupy. Ale jeśli się bliżej przyjrzeć, to nie będzie tak różowo. Podwojenie oprocentowania na koncie - które i tak jest przyjemne, bo wynosi 2,5% w skali roku - w zamian za dobre świadectwo trochę mi przypomina moje domowe "zabawy w bank" (choć u mnie podstawą zabawy nie są wyniki w nauce, ale postępy w nauce rozsądnego zarządzania zaskórniakami)...

...ale trzeba pamiętać, że mówimy o krótkim okresie, w którym "baza" odsetek nie zdąży urosnąć na tyle, żeby jej podwojenie lub potrojenie rozbijało bankowi bank :-). Jeśli np. gimnazjalista-prymus ma uciułany 1000 zł, założy sobie konto Click i będzie się dobrze uczył, to po zakończeniu roku szkolnego bank dorzuci mu do odsetek w wysokości 5,2 zł drugie tyle. Szok i niedowierzanie. A jeśli mamy do czynienia z kujonem do kwadratu ze średnią ponad 5.00, to z tego ulokowanego na dobry procent tysiączka wyciśnie jeszcze trzecią pięciozłotówkę. Oczywiście: można sobie wyobrazić, że kwota położona na depozyt będzie większa i wtedy jej podwojenie (lub potrojenie) też będzie bardzo zauważalne. Bank się jednak na taką okoliczność zabezpieczył.

Po pierwsze "bazowe" oprocentowanie 2,5% w skali roku obowiązuje tylko do 8000 zł osadu (powyżej tej granicy spada do 0,5%) , a po drugie jest też limit kwotowy korzyści z podwojenia lub potrojenia procentów (100 lub 200 zł). Policzyłem, że aby wybitnie zdolny osesek mógł w całości wykorzystać dary losu i Toyota Banku, musiałby dysponować oszczędnościami w granicach 43.000 zł. Wtedy wyciśnie z banku 200 zł premii. Tylko który gimnazjalista ma taki osad? Opowieści o 100, czy 200 zł, które można dostać w Toyota Banku za dobre świadectwo, włożyć więc należy między bajki. Tak naprawdę w większości przypadków "uzysk" będzie będzie mniejszy, kilku lub kilkunastozłotowy. Ale może to dobrze, że dziecko będzie się uczyło obchodzić z pieniędzmi zaczynając od tych malusich? :-) Także warunek otrzymania 50-złotowego bonu do Empiku (domykającego całą "zabawę") nie jest tak banalny do spełnienia, bo tu nie wystarczy zapłacić kartą raz jakiś duży rachunek. Trzeba tej karty używać w każdym miesiącu na kwotę 200 zł i to wyłączając małe rachunki poniżej 20 zł. Jak widać w Toyota Banku trzeba być nie tylko dobrym uczniem, ale i kasiastym :-).

SUBIEKTYWNOŚĆ U HARCERZY. W zeszły weekend miałem przyjemność spotkać się z warszawskimi harcerzami i opowiedzieć im trochę o zasadach zarządzania domowymi pieniędzmi, oszczędzaniu i o tym jak przeciętny młody człowiek, stojący dopiero u progu kariery zawodowej, może "zaprogramować się" na zamożność. Było naprawdę fajnie, twórczo i sympatycznie.

POLECAM MOJE KSIĄŻKI: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania i jak bezpiecznie lokować pieniądze poza bankiem.

April 11, 2016

Bój z bankiem o milion złotych i... maksymalną kumulację. Po czterech latach jest wyrok!

Pamiętacie awanturę o słynny konkurs zorganizowany przez bank PKO BP, w którym nagrodą był okrągły milion złotych? Trzeba było wymyślić oryginalną nazwę dla lokaty i zdeponować w banku pieniądze na określony czas. Akcja była reklamowana w telewizji i cieszyła się gigantycznym zainteresowaniem klientów. Niektórzy żyją nią do tej pory :-). Afera o konkurs ma już całkiem długą brodę, bo zaczęła się jeszcze w 2012 r., a jej końca nie widać. Bój z bankiem toczy pan Roman, emerytowany policjant, który został ogłoszony zwycięzcą, a potem zdyskwalifikowany. Było tak, że bank ogłosił najpierw listę laureatów, potem zamienił ją na "wstępną listę laureatów", a w końcu zmienił wyniki konkursu i sprzątnął panu Romanowi milion sprzed nosa. Powód? Wymyślona przez niego nazwa lokaty "Cumulus Maximus" podobno nie była wystarczająco oryginalna. Eksperci banku doszli do tego wniosku na podstawie doniesień, że w jakimś innym banku istniała lokata "Cumulus", a w innym miejscu produkt (bodaj lampa) o nazwie "Maximus".

Pan Roman, który do dziś ma oprawiony w złotą ramkę list z banku, a w nim informację, iż jego nazwa została uznana za najlepszą, czuje się podle. Wynajął prawnika i po odrzuceniu przez bank reklamacji złożył w sądzie pozew. Spodziewając się kłopotów poszedł też do urzędu patentowego i... zarejestrował nazwę "Cumulus Maximus". Sądził, że to będzie kończący argument, bo jak coś jest zarejestrowane w urzędzie patentowym, to raczej nie bywa plagiatem. Pan Roman znów zaczął snuć plany na co wyda milion plus odsetki od niego, ale... planowanie brutalnie zostało przerwane przez sąd rejonowy, który pozew krewkiego czytelnika oddalił. Sędzia w uzasadnieniu napisał, że pan Roman mógł widzieć swoje nazwisko na liście osób wytypowanych do nagród - i to na pozycji numer jeden - ale to wcale nie znaczy, że wygrał. Bo - powiedział sąd - skoro bank umożliwił złożenie reklamacji dotyczącej wyników, to nie mogły być one uznawane za ostateczne. A to, że w regulaminie nie było nic na temat "wstępnej listy laureatów" zdaniem sądu nie miało żadnego znaczenia. To nie wszystko. Sąd uznał też że...

'...brak jest podstaw do uznania, jakoby uzyskanie przez powoda prawa ochronnego na znak słowny "Cumulus Maximus" skutkowało tym, że nie istniała obawa naruszenia praw osób trzecich, w tym autorskich, przy próbie rejestracji nazwy przez pozwanego. (...) Mogłoby dojść do sprzeciwu ze strony innych podmiotów. (...) poszczególne słowa z hasła składają się na nazwę produktów innych instytucji o profilu finansowym, w tym banku. Pozwany mógłby doznać ograniczeń jako podmiot o podobnym profilu działalności".

A więc sąd uznał, że to, iż pan Roman bez problemu uzyskał patent na nazwę "swojej" lokaty wcale nie oznacza, że bank by taką ochronę otrzymał. Zaś w tym przypadku nawet 1% ryzyka, że bank zapłaciłby autorowi zwycięskiego hasła milion, a potem nie mógłby skorzystać z wymyślonej przez niego nazwy, trzeba rozpatrywać jako poważny argument. W związku z tym sąd stwierdził, że trudno mu...

"...uznać, by nazwa wymyślona przez pana Romana "miała charakter autorski. Jest to połączenie nazw produktów już wcześniej istniejących, w tym finansowych. W opinii sądu, pozwany bank zasadnie przyjął, że nazwa nie tylko nie ma charakteru autorskiego, ale również istnieje duże ryzyko kolizji z prawami osób trzecich. Pomijając to, niewątpliwie hasło powoda prowadziłoby do niekorzystnych dla pozwanego skojarzeń, mogących również powodować perturbacje na rynku produktów finansowych"

Pan Roman, mimo niekorzystnego wyroku pierwszej instancji, złożył apelację i liczy na to, że sąd odwoławczy spojrzy na sprawę bardziej przychylnie. Czytelnik - oprócz patentu zastrzegającego nazwę - ma w ręku opinię rzecznika patentowego, który nie ma żadnych wątpliwości, że skoro znak słowny "Cumulus Maximus" został zarejestrowany, to znaczy, że obawy bankowców oraz sądu pierwszej instancji, iż bank mógłby mieć problemy, gdyby zaczął jej używać, są bez sensu.

"Fundamentalne znaczenie w przedmiotowej sprawie ma decyzja Urzędu Patentowego udzielająca prawa ochronnego na znak towarowy "Cumulus Maximus". Decyzja ta jest bezspornym dowodem, że oznaczenie to ma znamiona odróżniające, jest nowe, nie narusza praw osób trzecich i nie jest podobne do znaków towarowych na które udzielone zostały wcześniej prawa ochronne. Jednocześnie decyzja ta potwierdziła, że znak spełnia wszystkie wymagane przez ustawę Prawo własności przemysłowej przesłanki i nie koliduje ze znakami towarowymi zgłoszonymi wcześniej. (...) Znak towarowy należy zawsze oceniać jako całość, a nie po pojedynczych elementach tworzących ten znak"

Rzecznik patentowy twierdzi też, że decyzja Urzędu Patentowego, który nie zauważył, by zgłaszana przez pana Romana nazwa lokaty była kopią jakichkolwiek innych znaków, de facto uchyla ekspertyzę innego rzecznika patentowego, na którą powoływał się bank (i która najwyraźniej została wzięta pod uwagę przez sąd). A ów rzecznik - zapytany przez PKO BP, gdy pan Roman zaczął się pienić z powodu odebrania mu nagrody - twierdził (na rok przed zarejestrowaniem znaku przez pana Romana), że "nazwa zgłoszona przez powoda rodzi wysokie ryzyko konfliktu". Do sprawy powracam już chyba trzeci raz, ale to dlatego, że jest niezwykle ciekawa i to na wielu płaszczyznach. Przede wszystkim ze względu na duże pieniądze, które są na stole. Ale też ze względu na to, że klient, "samotny wilk", walczy z potężnym bankiem. A także ze względu na to, że u źródeł całej awantury był wyjątkowo źle wymyślony konkurs (kto płaci tak ogromne pieniądze za tak trudne do obiektywnej oceny zadanie?) oraz na wyjątkowo kontrowersyjną decyzję o tym, żeby komuś najpierw dać milion, a potem go zabrać (choć zarzuty do zadania wykonanego przez klienta okazały się wątpliwe). Nie mogę się już doczekać wyroku sądu drugiej instancji.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers