Sofía Macías's Blog, page 80

July 11, 2017

5 técnicas para reducir gastos

Para lograr tus metas financieras a veces es necesario recortar algunos gastos que, más que necesidades básicas, cubren gustos que no siempre necesitas. Esta semana te dejamos cinco tips para que ahorres sin que sientas que no llevas el estilo de vida que te gusta.

Aunque esto parece misión imposible, darle tijerazo a algunas cosas que siempre haces, que igual no te importan tanto y te hacen gastar muuucho, no es tan difícil pero ¡claro!, si se quiere constancia.

En este video te digo las técnicas para lograrlo:

Así que el primer paso es definir tus prioridades para que tus gastos sean efectivos y cumplas esa meta de ahorro que te propusiste. Recuerda, algunos gastos hacen que tu presupuesto se infle, así que detéctalos a tiempo para reducirlos. Por ejemplo:

Las salidas a comer todos los días, en lugar de llevar tu comida al trabajo.

Salir de fiesta tres noches a la semana cuando puedes organizar algo en tu casa o en la de tus amigos de vez en cuando.

Comprarte una blusa nueva cada que vas al centro comercial.

Comprar todo lo que se te antoja, en el momento en que se te antoja, en lugar de pensar si lo quieres realmente.

Pagar de más por servicios como televisión o la factura del teléfono cuando en realidad no lo usas tanto.

El tutorial para hacer tu presupuesto te ya te lo había explicado en otro video:

No se trata de que te vuelvas un monje ascético que sólo tiene lo estrictamente necesario para sobrevivir, pero sí debes gastar en lo que realmente necesitas y presupuestar algo para el entretenimiento. Así te darás gustos y comerás rico, pero también podrás ahorrar.

¿Ya encontraste esos gastos que te no te dejan ahorrar? Platícanos cuales son y cómo los eliminaste.

OTROS POST QUE TE AYUDARÁN A AHORRAR

Para más ideas de ahorro, descarga gratis aquí el capítulo 1 del Pequeño Cerdo Capitalista Finanzas Personales

Por qué tener metas financieras te ayuda a ahorrar.

Una historia que te inspira a ahorrar

¿Es malo gastar en lo que me gusta?

¿Cuánto debes ahorrar al mes de tus ingresos?

Los tipos de ahorro que debes tener

¿Cómo le hago para ahorrar para todas mi metas?

La entrada 5 técnicas para reducir gastos aparece primero en Pequeño Cerdo Capitalista.

July 6, 2017

Cómo crear un negocio sin que dependa de ti

Esta semana estrenamos sección de reseñas de libros en nuestro canal de YouTube y te vamos a platicar de Built to Sell, una “novela” sobre cómo construir un negocio atractivo y rentable pero que, además, sea independiente de ti por si en algún momento decides venderlo.

Esto podría ser el sueño opuesto de los emprendedores que crean empresas apoyándose en sus pasiones y sueños, pero lo cierto es que hay emprendedores ‘seriales’ que se dedican a abrir empresas, posicionarlas y luego venderlas para empezar otra vez. Después de todo, ¿quién puede detener a una mente emprendedora cuando se le mete algo en la cabeza?

Built to Sell es un libro super ligero que puedes leer en una semana y tiene consejos que te ayudarán a formalizar esa idea que tienes dando vueltas en tu mente y a estructurarla para que, una vez que funcione, no dependa de ti.

Su autor es John Warrillow, el emprendedor que creó Value Builder System, una empresa que calcula estadísticamente el valor de una empresa y ofrece consultorías y herramientas para mejorar el posicionamiento de ésta en el mercado empresarial.

La reseña completa la encuentras en este video:

John tiene algunos parámetros para saber si tu empresa es tan independiente como debería, por ejemplo:

Si te puedes ir de vacaciones sin contratiempos.

Si tus colaboradores pueden operar sin ti por tres meses.

El conocimiento de la empresa es transmisible y lo puede aprender cualquiera.

Puedes comprar el libro de Warrillow en formato físico o digital en Amazon aquí, y date una vuelta por nuestra nueva sección en el canal de Youtube para que elijas el libro que más te emocione ahora que se acercan las vacaciones. Pronto verás más entradas. No olvides contarnos tu experiencia al leer Built to Sell.

Y a ti, ¿qué libros o temas te gustaría que incluyéramos en esta sección?

La entrada Cómo crear un negocio sin que dependa de ti aparece primero en Pequeño Cerdo Capitalista.

June 30, 2017

Lo que debes saber de la nueva factura electrónica

Por Ximena Soto

Si eres profesionista independiente y emites facturas o recibos, la forma de generar este documento está a punto de cambiar. A partir del 1 de julio, el Servicio de Administración Tributaria (SAT) liberará la versión 3.3 de facturación electrónica con la idea de minimizar los errores que suelen tener estos documentos.

¿Te acuerdas que hace un par de años tuviste que agregar un código nuevo que definía la forma de pago? Por ejemplo, si te pagaban con transferencia, tenías que colocar un 03 en la sección que correspondía a “Forma de pago”. La modificación de 2017 es muy parecida pues el SAT agregará un espacio a llenar con un código que define el tipo de producto o servicio por el que te están pagando.

Si bien, el catálogo preparado por el SAT tiene más de 52,000 claves posibles que cubren todos los productos o servicios, no te vas a agobiar al seleccionar la tuya. Puedes descargar una plantilla en el portal del SAT que te ayudará a filtrar tu código.

Israel Castro, fundador de todoconta.com y contador en SI Castro Consultores, nos ayudó a entender el proceso para conocer tu clave nueva:

Descarga la plantilla de Excel aquí.

Al abrirla te preguntará si quieres habilitar Macros, la respuesta es ‘Sí’. De esta forma podrás filtrar las claves.

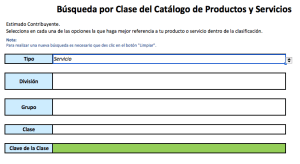

Elige entre Producto o Servicio.

Selecciona la División de tu profesión.

Elige el Grupo que más se acerque a tu oferta profesional.

Marca la Clase de trabajo que hiciste.

Abajo aparecerá la Clave de la Clase que deberás agregar en tu factura.

Recuerda que si siempre haces el mismo trabajo, la clave será la misma, pero si haces una factura por otro tipo de producto o servicio, deberás hacer este proceso para colocar la clave correcta. No te va a quitar más de 2 minutos.

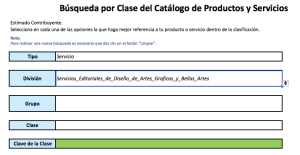

Por ejemplo, yo me dedico a escribir entonces no ofrezco un producto sino un servicio.

Entre las opciones de División para Servicios escogí “Servicios Editoriales, de Artes Gráficas y Bellas Artes”.

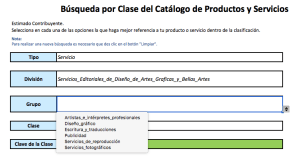

Para el Grupo, elegí “Escritura y traducciones” entre varias opciones que el archivo me ofrecía. Allí es donde debes definir muy bien lo que haces.

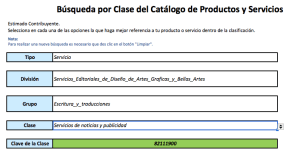

La Clase que corresponde a escribir en medios de comunicación es “Servicios de noticias y publicidad”. Así el número que sale hasta abajo – 82111900- es la clave que tengo que poner en mi factura.

¿Por qué se necesita?

La nueva versión es una respuesta a los errores que los contribuyentes cometían al generar una factura como poner un RFC incorrecto o agregar retenciones que no te correspondían. Esto es porque el 4.5% de las facturas emitidas anualmente tienen algún error, lo que dificulta la deducción de impuestos a las empresas o personas físicas que reciben las facturas.

Los principales cambios para la generación de facturas son:

Nuevo código de definición de producto o servicio.

Validación del RFC del receptor de la factura.

Verificación de pagos de facturas emitidas.

Mayor control de cancelación para que el receptor sepa cuando van a cancelar una factura que le entregaron

Prellenado de declaraciones con todas las facturas emitidas y retenciones pagadas.

Si tienes dudas sobre las claves que debes poner al hacer una factura, no te preocupes, puedes descargar los 18 catálogos completos en aquí y así asegurarte que no tendrás ningún error al emitir el documento.

Aunque la versión 3.3 estará disponible a partir del 1 de julio, hay una prórroga que te permitirá emitir facturas de la misma forma que lo hacías antes hasta el 30 de noviembre de 2017, pero a partir del 1 de diciembre, desaparecerá ese formato así que, mejor aprende a usar desde ahora. Más detalles visita este sitio del SAT.

La entrada Lo que debes saber de la nueva factura electrónica aparece primero en Pequeño Cerdo Capitalista.

June 29, 2017

Cuánto ahorras si tienes una suscripción familiar: Spotify, Apple Music, Netfilx, Amazon

Por Ximena Soto

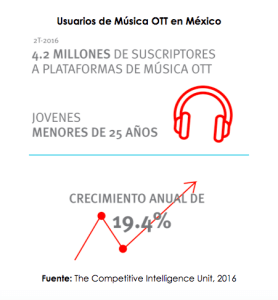

Ahora que tenemos el mundo en la palma de nuestras manos gracias a los teléfonos inteligentes, múltiples empresas de entretenimiento están creando suscripciones familiares para sus servicios, tanto móviles como en tu computadora. De hecho, este mercado ya alcanza los 4.2 millones de mexicanos suscritos a alguna plataforma sólo de música, como lo menciona este estudio.

Parecido a lo que pasa con los gimnasios, hoy puedes pagar tu suscripción familiar en servicios digitales y disfrutarlos con varios miembros de tu familia – o amigos, según los términos y condiciones de cada membresía-. De esa forma, distintas personas pueden usar los beneficios de esta cuenta.

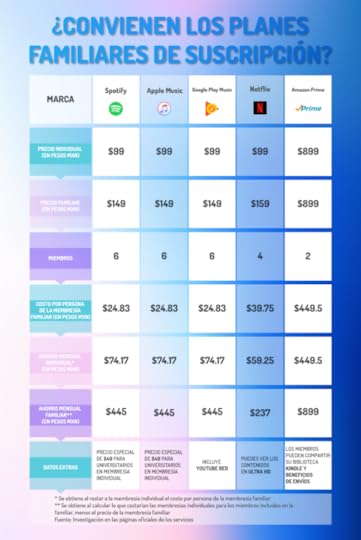

Pagar una suscripción familiar da todas las ventajas de cualquier cuenta Premium, como usar la aplicación sin conexión a internet y sin comerciales, además de sumar a primos, tíos o amigos y entre todos pagar la mensualidad, en vez de que cada miembro tenga una cuenta individual. Por ejemplo, en lugar de que tu hermano y tú paguen $99 cada uno por una cuenta de Spotify – o sea $198 por las dos cuentas- pagarán $74.5 cada en el plan familiar (de 149 pesos); y si suman máximo otros 4 miembros que el plan permite, el precio se reduce.

El pago de la membresía puede ser cargada a una tarjeta de crédito, por lo que el administrador de la cuenta tiene que ser alguien mayor de edad, o a través de tarjetas de prepago como la de iTunes, Google Play o Netflix. Los otros usuarios tienen que pagar su parte proporcional al administrador por el servicio. Estas empresas no mencionan un plazo forzoso de pago mínimo por lo que las puedes cancelar en el momento que quieras.

¿Y no dificulta el uso tener varias cuentas?

Los usuarios que estén en mismo plan familiar tienen su espacio virtual, cada uno puede escuchar música, ver películas o series, sin que afecte a los otros miembros.

En general, las empresas que están haciendo suscripciones familiares son las aplicaciones de entretenimiento, música, videos, series y películas, pero también hay membresías digitales para hacer compras en línea.

Este es un comparativo de las suscripciones familiares más usadas en México, mira todo lo que te puedes ahorrar si convencen a tu familia de aportar un poquito para pagar la membresía familiar. Por ejemplo, una cuenta Premium individual de Netflix cuesta $99 pesos, mientras que en el plan familiar pagarían $159. Esto significa que si cuatro familiares usan la cuenta, el costo por persona es de sólo $39.75 en lugar de $396 si cada uno pagara su cuenta personal.

Eso sí, debes tener cuidado con los términos y condiciones de las cuentas porque hay algunas, como Spotify y Apple Music que especifica que los usuarios deben vivir en la misma casa, o como en el caso de Amazon Prime, que sólo pueden usar los adultos. Si ya tienes una suscripción familiar, cuéntanos cómo ha sido tu experiencia.

Si te quieres conocer más consejos sobre el ahorro digital, lee este post.

La entrada Cuánto ahorras si tienes una suscripción familiar: Spotify, Apple Music, Netfilx, Amazon aparece primero en Pequeño Cerdo Capitalista.

June 26, 2017

Google Hangout sobre deudas con El Peso Nuestro

¿Tienes deudas terroríficas o quieres saber cómo evitar caer en ellas?

Este martes 27 de junio a las 7:00PM hora del centro de México tendremos un Google Hangout sobre Deudas con Isela Muñoz, autora del blog El Peso Nuestro y el libro De Deudor a Millonario.

Como especialista en créditos, Isela nos contará de los peores casos de deudas terroríficas que le han consultado, qué debes hacer para mantener tus créditos a raya y cómo mejorar tu historial crediticio.

Para participar en el Hangout solo tienes que conectarte al canal de YouTube de Pequeño Cerdo Capitalista (click aquí) a las 7:00PM hora del centro de México. Ahí te va a salir la transmisión en vivo.

Puedes ir mandando tus preguntas vía Twitter a la cuenta @PeqCerdoCap usando el hashtag #DeudasTerroríficas o al correo comunicacion@pequenocerdocapitalista.com. Por supuesto también puedes escribir tus dudas durante la transmisión en el barra de comentarios del Hangout (solo recuerda logguearte en YouTube para que puedas comentar).

Si conoces a alguien que le urja esta información ¡Corre la voz!

Nos vemos en la transmisión. Bonita semana.

La entrada Google Hangout sobre deudas con El Peso Nuestro aparece primero en Pequeño Cerdo Capitalista.

June 22, 2017

¿Cómo innovar en lo que haces? 5 lecciones de los #RockstarsDeLaInnovación

Por Julia Ruiz

¿Estás innovando? Esa es la pregunta que todos nos deberíamos hacer en nuestro trabajo, proyecto o negocio. Porque ideas, muchas, pero la visión, solución y la ejecución son las bases para poder avanzar.

#RockstarsDeLaInnovación, un evento organizado por la revista Entrepreneur que se realizó el pasado 14 de junio en el Pepsi Center WTC en la Ciudad de México, se presentaron Miguel Alonso de Acciona, Fernando de Fuentes y José Carlos García de Ánima Estudios, Juana Ramírez de Sohin, Sergio Rosengaus de Kio Networks y Chumel Torres de El Pulso de la República.

Cada uno de ellos nos dejó una lección que tú también puedes aplicar en lo que haces:

Piensa en las personas antes que en el propio proyecto.

Miguel Alonso está al frente de Acciona, una empresa que se dedica a las energías renovables que tiene en Oaxaca el mayor complejo eólico de América Latina y ahora 700.000 hogares mexicanos tienen energía eléctrica. La máxima de este emprendedor: Pensar en cómo mejorar la vida de las personas con su proyecto.

2. Hay que tomar riesgos aunque el proyecto no te genere monetariamente… al principio.

¿El estudio de animación número 1 en América Latina es de unos mexicanos? ¡Sí! Ánima Estudios, fundado por Fernando de Fuentes y José Carlos García, ha realizado series de televisión como el “El Chavo”, películas “Don Gato y su Pandilla” o “La Leyenda del Chupacabras”, y ahora es el primer estudio en Latinoamérica en producir una serie original para Netflix. ¿Cómo le hicieron? Trabajar día a día en proyectos que sobrepasen fronteras y tomando riesgos.

3. Para emprender no hay límites. La clave: trabajar duro.

Para emprender hay que identificar una necesidad que te motive, dijo Juana Ramírez de Sohin, una organización que les da atención a pacientes con enfermedades crónico-degenerativas (como el cáncer), así como a sus familiares, cuidadores y médicos tratantes: Si se quiere y estás convencido, no hay límites cuando se quiere llegar.

4. Hay que resolver un problema real si se quiere emprender

La lección es de Sergio Rosengaus de Kio Networks Grup, quien está convencido que para emprender en el sector tecnológico (o en cualquier otro) el talento es la base. Su conjunto de empresas 100% mexicanas se dedican a dar servicios de tecnologías de la información y los 4 motivadores para seguir innovando son: curiosidad, tener miedo, querer generar valor y trascender.

Dale con lo que tengas, con todo el amor.

La última lección es de Chumel Torres, de El Pulso de la República, quien dejó de ser ingeniero para hacer lo que realmente le gustaba. El camino no fue fácil, pero sus ganas se ven reflejadas en su proyecto.

Todos ellos tomaron riesgos, no se conformaron con sólo hacer una idea sino multiplicarla y cambiaron algo en su industria. Y tú, ¿ya te decidiste a ser un #RockstarsDeLaInnovación?

NO TE PIERDAS DE ESTE Y OTROS EVENTOS

3 de nuestros lectores con un acompañante pudieron asistir al evento, hasta vinieron unas chicas de Puebla. Si no se quieren perder de este y otros eventos sé parte de la comunidad del Pequeño Cerdo Capitalista. Sucríbete aquí, es gratis.

La entrada ¿Cómo innovar en lo que haces? 5 lecciones de los #RockstarsDeLaInnovación aparece primero en Pequeño Cerdo Capitalista.

June 20, 2017

¿Cómo dejar de ser novato para convertirte en experto?

Tecleo en el diccionario online la palabra novato y sale: nuevo o principiante en cualquier materia. Partiendo de esta definición: ¿tú te sientes novato o ya todo un expertazo?

En octubre del año pasado di mi primera conferencia acerca de cómo dejar de ser novato en lo que haces en la #PlaziConf. Como adelanto y sin ánimo de ‘spoilear’ llegué a una conclusión: hay que ser eternos novatos.

¿Cómo es esto? Aquí te dejo el video completo donde les cuento el chisme de mi vida (léase mis novatadas) y por qué te digo esto:

“Pierde el miedo a cometer errores”

Como verán el punto básico para crecer en tu carrera es no querer ser super pro todo el tiempo y eso porque nunca se puede ser un experto al 100 %: para avanzar siempre se tiene que estar en constante aprendizaje.

Si no te quieres perder de estos eventos y nuestras promociones especiales suscríbete aquí. Y para más tips para avanzar en tu carrera checa estos post.

Cuéntame si quieres seguir siendo novato en el área de comentarios o en las redes sociales del Pequeño Cerdo Capitalista. ¡Excelente semana a todOINKs!

OTROS POST QUE TE PUEDEN INTERESAR

Mi recomendación de libros de negocios y finanzas que te pueden ayudar en tu carrera

#MiPrimeraVez… que fundé una empresa

Cómo encontrar el trabajo de tus sueños

La entrada ¿Cómo dejar de ser novato para convertirte en experto? aparece primero en Pequeño Cerdo Capitalista.

June 13, 2017

Pasos para elegir una tarjeta de crédito

¿Sabes en qué fijarte al elegir una? Si ya la tienes, ¿sólo te la dieron así y la usas? En ningún lado nos explican los pasos para elegir una tarjeta de crédito, muchos se van sólo por el color o equipo favorito (no es broma).

Sin embargo, hay una serie de pasos básicos que debes seguir antes de empezar a firmar y que te platico en el siguiente video:

¿Cuánto estás dispuesto a pagar por el servicio?

¿Cómo planeas pagar esa deuda?

¿Qué valores agregados esperas tener con esa tarjeta?

¿Cuánto dinero puedes asumir como deuda?

Si estás a punto de solicitar una tarjeta de crédito puedes entrar al Comparador de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) aquí y seleccionar la que más te convenga.

Tipos de tarjetahabientes

El que una tarjeta de crédito sea buena o no depende del uso, así que si estás por empezar tu historial crediticio o ya usas una te puedes identificar con alguno de estos perfiles.

El totalero. Es una persona que paga el total de los gastos que hizo cada mes. No se atrasa en ningún pago y no deja saldos pendientes de un mes a otro (excepto los meses sin intereses y muy medidos). Este es el ideal de usuario, así que este debe ser tu meta si aún no lo eres.

Pago mínimo. Ya gastó más de lo que debía, ya llegó el estado de cuenta y paga el mínimo requerido por el banco en lugar del total. El siguiente mes su cuenta va a crecer aunque no gaste más pues los intereses no se detienen. Aquí el ejemplo de cómo tu deuda puede crecer si sólo pagas el mínimo.

Gastador irresponsable. Es ese amigo que gasta todo lo que quiere y todo lo paga con tarjeta de crédito pero ni se sabe su fecha de corte y de pago y al siguiente mes no tiene nada de dinero y no le alcanzó para pagar ni el mínimo de su mensualidad. Los intereses seguirán creciendo, además de que se le cargarán comisiones por pago tardío, se dañará su historial crediticio y su deuda será mucho más de lo que gastó/disfrutó.

Antes de tener tu tarjeta de crédito nueva en la mano, asegúrate de conocer cómo funciona, cuándo debes pagarla y conocer todas las condiciones que tu banco te dará.

Así podrás ser de los que piensan que ese plástico es una herramienta que te puede ayudar a manejar mejor tus flujos de dinero y financiarte por plazos cortos (gratis si eres totalero) y no el origen de tus ticks nerviosos por caer en el error de considerarla una extensión de tus ingresos.

Y tú ¿ya estás listo para tener una tarjeta de crédito?

OTROS POST:

3 cosas que nunca debes hacer con tu tarjeta de crédito

Razones por las que te niegan una tarjeta de crédito

¿Mi tarjeta de crédito puede ser mi fondo de emergencias?

Cómo leer el historial crediticio

La entrada Pasos para elegir una tarjeta de crédito aparece primero en Pequeño Cerdo Capitalista.

June 8, 2017

Viaja más ahorrando para el retiro, el truco de Rodrigo

Hay muchas personas que ven la jubilación muy pero muy lejana y como que por eso les da doble codo hacer aportaciones a su afore o tener un plan personal de retiro pero, ¿te animarías si pudieras viajar más ahorrando para el retiro?

Hoy te queremos compartir una gran estrategia que nos contó Rodrigo Jiménez (@rodrigoenriquej ) un pedagogo lector del Pequeño Cerdo Capitalista, y que tú también puedes aplicar:

Tarjeta de crédito y ahorro para el retiro: una combinación a la medida.

Tengo una tarjeta de crédito que me ofrece acumular millas por mis gastos y recientemente contraté un seguro de retiro que se carga de forma mensual a la tarjeta. Aunque las afore y los fondos de inversión son buenas opciones, al día de hoy solamente es posible realizar aportaciones voluntarias vía depósito en efectivo o con cargo a una cuenta de débito o cheques, medios por los cuales no se obtiene algún tipo de recompensa.

Considero que uno de los motivos por los que no generamos un compromiso con nuestro ahorro para el retiro, es que lo percibimos como una fuga en nuestro presupuesto debido a que no podremos disponer de ese dinero hasta los 65 años, por lo que hace falta obtener un retorno inmediato más o menos “tangible” que sirva de incentivo para comprometernos más con nuestra vejez.

En mi caso, ahorrar para el retiro a través de un seguro que se carga mensualmente a la tarjeta de crédito me permitirá más adelante viajar a donde yo quiera tan sólo por el hecho de ahorrar. A este tipo de retornos o incentivos me refiero. Sin olvidar que, al igual como sucede en las afore y los fondos de inversión, en los seguros de retiro también existen beneficios fiscales que se pueden aprovechar.

Me resulta curioso que estamos más comprometidos con los pagos que con los ahorros. No es el mismo tipo de disciplina que nos exigimos. Pienso que, para mi caso, el concepto de ahorro es reemplazado por el de pago. Cada mes tengo una obligación por pagar el total de mi tarjeta de crédito, cuyo saldo ya incluye mi otra obligación: ahorrar para el retiro.

Es otra forma de aplicar la máxima de Sofía: “Quítamelo que me lo gasto”. También es otra forma de no caer en: “ahorro lo que me sobra”. Apenas sea cargado el ahorro a la tarjeta de crédito ya está comprometido ese dinero para su pago. Y podría decirse que, en lugar de llamarse “aportaciones voluntarias” pasarían a ser “aportaciones involuntarias”, por las bondades que ofrece automatizar y simplificar de esta manera nuestras finanzas personales.

Es cierto que la tarjeta de crédito debe utilizarse con responsabilidad pero también es cierto que el ahorro para el retiro puede llegar a ser visto como un “sacrificio” para los próximos 30, 35 o 40 años. Si la meta es llegar a una vejez digna, ¿por qué no disfrutar también del camino? ¿Por qué no hacerlo quizás viajando?

– Rodrigo Enrique Jiménez Camacho

Me encantó la idea de Rodrigo, pues con esta estrategia simplemente con cambiar la forma de pago puedes obtener un beneficio extra por prever tu futuro (no de a gratis es pedagogo el muchacho, ¿verdad?).

Eso sí: para copiarle la estrategia tienen que estar súper al pendiente de tus fechas de corte y de pago, y ser totalero, porque si no los intereses se pueden comer los rendimientos de tu ahorro para el retiro y serían millas carísimas. Si tienes dudas de cómo usar tu tarjeta para no pagar intereses checa este post.

¿Y si no viajo tanto?

Puede que viajar no sea lo tuyo, pero que puedas usar esta misma estrategia para tarjetas que tengan otras recompensas como puntos, efectivo, canjeables por artículos, boletos de eventos, etcétera…

Entra al sitio de beneficios de tus tarjetas de crédito y averigua cuál tiene lo que más puedas aprovechar.

Triple beneficio: también pueden devolverte impuestos

Si además de cuidar al viejito que un día serás y ganar recompensas por domiciliar ese ahorro a tu tarjeta quieres OTRO beneficio recuerda que las aportaciones voluntarias pueden ser deducibles de impuestos si lo haces a través de vehículos autorizados, es decir, plan personal de pensiones o aportaciones a tu afore de largo plazo o complementarias; las de corto plazo no son deducibles.

¿Cómo funciona esto?

Aunque a veces cambia según el año fiscal puedes deducir hasta 10% de tus ingresos, siempre que no rebasen 5 salarios mínimos elevados al año (Fueron 146,073 pesos para la declaración de 2016).

Como ejemplo simplificado: Si ganaras 100 pesos y ahorras 10 para el retiro, en lugar de calcularte los impuestos sobre 100 te los calculan sobre 90 pesos. Esto obviamente los reduce y si tienes esta y otras deducciones personales podrías obtener un devolución de impuestos.

Para hacerlo efectivo tendrías que pedir en febrero tu constancia de aportaciones y presentar tu declaración anual en abril. Ya no es obligatoria para los asalariados, pero si tienes ahorro para el retiro y otras deducciones obvio te conviene hacerla para que te devuelvan impuestos que ya te retuvieron.

Si quieres saber más sobre cómo planear tu retiro checa esta sección.

Espero que la estrategia de Rodrigo y estos consejos te animen a planear tu retiro. Acuérdate que entre antes lo hagas más barato te saldrá ¡y más recompensas puedes acumular!

Si tú también tienes una estrategia o un caso que quieras compartir con la comunidad de Pequeño Cerdo Capitalista escríbenos a comunicacion@pequenocerdocapitalista.com

¡Que tengas una excelente semana!

La entrada Viaja más ahorrando para el retiro, el truco de Rodrigo aparece primero en Pequeño Cerdo Capitalista.

June 6, 2017

¿Cómo usar un Seguro de Gastos Médicos Mayores?

Tienes un accidente o enfermedad y ya tienes uno pero: ¿cómo usar un Seguro de Gastos Médicos Mayores? ¿A quién tienes que llamar?

Eduardo Corona, mi agente de seguros, nos platicó algunos detalles que te ayudarán para hacer válido tu Seguro de Gastos Médicos Mayores. Las claves de nuestra plática son:

Cómo funcionan los seguros de gastos médicos.

Qué tipo de enfermedades cubre y a partir de cuándo.

La importancia de contratar un seguro complementario si ya tienes uno de tu trabajo.

Diferencias entre deducible y coaseguro.

Qué hacer al momento de tener una urgencia médica.

Recuerda que contratar un Seguro de Gastos Médicos Mayores requiere de tiempo, cuidado y lo tienes que adquirir cuando estás sano. Puedes pedir ayuda a algún agente para que te explique paso a paso lo que necesitas hacer en estos casos para estar lo más protegid@ posible.

También tu familia podría tener uno y hasta te serviría para hacer deducción de impuestos. Pregunta los planes a tu asesor ya que tanto bancos tradicionales como aseguradoras ofrecen estos productos, así que compara y analiza la opción que más te convenga de acuerdo a estas variables que nos dijo Eduardo en el video anterior:

Asimismo, en la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) tiene un simulador donde puedes comparar con los diferentes seguros que puedes contratar, sus ventajas y cuál te conviene más. Lo puedes consultar aquí.

¿Tú ya tienes un seguro de gastos médicos mayores? Platícanos tu experiencia.

POST ANTERIOR

¿Cuánto cuesta un Seguro de Gastos Médicos Mayores?

La entrada ¿Cómo usar un Seguro de Gastos Médicos Mayores? aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers

{kind=link}