Sofía Macías's Blog, page 55

August 21, 2019

Cómo crear una empresa global desde el primer día

Seguramente has escuchado la frase “piensa global, actúa local” cuando se habla de emprendimiento. Pues resulta que este mantra es la esencia de arrancar un negocio con el objetivo de ser internacional y hoy vamos a decirte cómo crear una empresa global desde el primer día y por qué es importante.

Ya sea porque quieres ser profesional independiente, porque encontraste una oportunidad de negocio que nadie más vio o porque estás buscando mejorar tus ingresos con un emprendimiento de medio tiempo, tu objetivo siempre es claro: que tu negocio sea sustentable a lo largo del tiempo.

Después de todo, trabajar por una empresa propia no es cosa fácil; sin embargo, hay un tema al que algunos emprendedores no prestan la atención que deberían y es la internacionalización de su producto o servicio.

Cómo vender tu producto o servicio del otro lado del mundo cuando apenas estás empezando

No es que te estés adelantando demasiado

cuando apenas estás pensando en cómo ofrecerás tu producto sino que justo, como

ya estás echándole cabeza a este tema, deberías de estar pensando cómo se lo

vas a ofrecer a alguien que está al otro lado del mundo.

“Los más importante que deben entender los emprendedores es que su competencia ya no es la empresa de enfrente sino que proviene de todas partes del mundo y, aunque hay países que han tomado ciertas medidas proteccionistas, el proceso de globalización es irreversible”, dice Manuel Sandoval, Coordinador general de ProMx, una plataforma de contacto entre emprendedores y expertos en temas de internacionalización de empresas.

Lo cierto es que un emprendedor siempre

se prepara para lo peor, como que su empresa no tenga el éxito que tenía

planeado, pero también debe de estar listo para el mejor escenario posible, un

crecimiento sostenido que termine por acaparar a su mercado y tenga que

exportar su empresa para seguir creciendo.

Este es el enfoque de una empresa global, borrar los límites geográficos y encontrar a su mercado en donde sea que se encuentre.

Cómo crear una empresa global

Para lograrlo hay distintos caminos, como

el uso de herramientas tecnológicas, desde redes sociales, programas de trabajo

colaborativo en la nube y hasta las alianzas con servicios de mensajería. La

idea es que tú como emprendedor encuentres la mejor forma de llegar a más

personas.

“Yo prefiero hablar de

internacionalización más que de exportación, porque no sólo se trata de mandar

bienes sino de tener presencia en otros países”, comenta Sandoval. Por eso, no

es descabellado considerar que puedas hacer alianzas con personas que ya viven

en esos países y que conocen el mercado mejor que tú para replicar tu éxito en

otras regiones.

¿Y qué necesito hacer para que mi empresa sea global?

Para empezar, debes de tomar en cuenta

que cada país tiene su legislación y que, además, los tratados de comercio

entre nacionales pueden servirte para llegar de forma más sencilla a ese

mercado. Toma en cuenta temas como aranceles por región, regulaciones locales,

estándares de calidad, permisos y, lo más básico, el conocimiento de cómo

funciona cada mercado y su cultura.

La plataforma de ProMx es una de las herramientas que como emprendedor, te pueden funcionar para mejorar tu esquema de internacionalización. Ahí puedes describir tu empresa y la necesidad de asesoría o servicios que tengas, por ejemplo, si quieres vender ropa para niño en Brasil pero no sabes qué regulación tiene el diseño de las etiquetas.

Su algoritmo de inteligencia artificial encontrará a los candidatos más adecuados para ayudarte con tu petición y ellos te harán una oferta de servicios y honorarios. De acuerdo a las necesidades de tu empresa, eliges al candidato que más te funciona y listo, ya tienes a alguien que te ayude con ese tema particular.

Claves para crear una empresa global

Antes de dar cualquier paso, toma en

cuenta estas claves para crear una empresa global desde el primer día:

Entiende tu empresa en el contexto globalEstudia los mercados globales desde la perspectiva de tu empresa y

recuerda que el mundo está dividido en 3 grandes bloques comerciales: Asia,

América y Europa. Aprende idiomas como el inglés y el mandarín o suma a alguien a tu

equipo que tenga este valor agregado. Recuerda que las diferentes culturas tienen un proceso de negocios

diferente.Crea valor agregado, que vaya más allá de la calidad de tu oferta

y que sea el diferenciadora respecto a los mercados.

Manuel Sandoval es parte del panel de expertos que se presentará el 22 de agosto en México Economía Digital, un foro de opinión entre el actores de emprendimiento, tecnología y líderes de opinión sobre las alternativas que hay para el futuro, con una idea de enfatizar a la humanidad sobre la tecnología.

CONOCE MÁS DEL EVENTO AQUÍ

CONOCE MÁS DEL EVENTO AQUÍ

Si te interesa tener más información al respecto, puedes seguirlos en sus redes sociales:

Facebook: MexicoEconomiaDigital

Twiter: @MexicoEconomiaD

Linkedin: @MéxicoEconomíaDigital

Texto de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Cómo crear una empresa global desde el primer día aparece primero en Pequeño Cerdo Capitalista.

August 20, 2019

Banco de México baja las tasas de interés, ¿y esto qué significa?

Banco de México baja las tasas de interés a 8.00%. Si lo leíste en las noticias la semana pasada y no sabes qué significa y cómo afecta en tus finanzas, no te preocupes que te lo vamos a explicar.

Banco de México baja las tasas de interés

El pasado 15 de agosto de 2019 Banco de México (Banxico) anunció que bajaba la Tasa de Interés Interbancaria (TII) a un día en 25 puntos base:

El objetivo para la Tasa de Interés Interbancaria a 1 día (tasa objetivo) disminuye en 25 puntos base https://t.co/7bYtle0EoS?utm_source=rss&utm_medium=rss

— Banco de México (@Banxico) August 15, 2019

Esta tasa de interés es establecida por Banxico tomando en cuenta la inflación y el crecimiento de la economía, además de tomar en cuenta el porcentaje en el que la sitúan los mercados internacionales, en particular Estados Unidos, al ser nuestro aliado comercial más grande.

¿Cómo afecta en mis finanzas que Banco de México baje las tasas de interés?

La Tasa de Interés Interbancaria (TII) es lo que cuesta el dinero. Por ejemplo, si tienes una tarjeta de crédito el banco te cobra por prestártelo, los famosos intereses, que están fijados de acuerdo a esta tasa.

Lo mismo pasa con otros tipos de crédito, como automotrices y, en caso de que tu contrato no esté especificado a tasa fija, los de vivienda. Por lo que si bajan las tasas de interés también el costo del crédito.

Eso sí, también afecta a las inversiones pero en este caso el que “presta” dinero eres tú y, por tanto, los redimientos de tus inversiones también bajarán.

¿Y por qué Banco de México baja las tasas de interés?

En un comunicado, Banxico explicó que la inflación en México se ha mantenido dentro de los parámetros normales, al estar en 3.78% al día de hoy (el promedio es de 3% + – un punto porcentual).

Aunado a esto, la incertidumbre de la política comercial de Estados Unidos (o sea, todo su rollo con China y otros aliados comerciales) y la desaceleración en el crecimiento de las economías de países desarrollados y emergentes, fueron los factores más importantes para tomar la decisión.

“Teóricamente, la decisión de política monetaria es una buena noticia para el país, sin embargo, debemos considerar que el recorte fue pequeño y que sigue una incertidumbre latente en la política económica tanto nacional como internacional, por lo que será complicado ver un impacto significativo en el corto plazo”, dijo Lilian Ochoa, de León Capital asesor y gestor de inversiones.

En cuanto a sus desventajas, Ochoa afirma

que la baja de la tasa de interés podría generar presiones en la inflación.

México no es el primer país que ajusta su tasa de interés, en general la economía global está desacelerando su crecimiento y los bancos centrales —en el caso de México es Banxico— no quieren que sus créditos sean más caros que otros países.

Esto es un arma de dos filos para la inversión extranjera ya que, aunque esta reducción fomenta el uso de créditos, aumenta el consumo de la población y acelera la economía, los inversionistas reciben menos dinero por su inversión, por lo tanto no es tan atractivo como otros mercados que tienen tasas más grandes.

Es posible que en el transcurso del año existan otras bajas de interés debido a factores como niveles inflacionarios controlados, tipo de cambio anclado, expectativas de futuras bajas en las tasas de interés de la Reserva Federal de Estados Unidos (Fed), desaceleración inminente en la actividad económica, bajos niveles de inversión directa e indirecta y la reciente desaceleración del consumo.

“Banxico deberá ser muy cauteloso, ya que

aunado a éstos indicadores estamos viendo un periodo de incertidumbre en las

decisiones económicas y una falta de congruencia en las decisiones políticas,

lo que fungirá como contrapeso ante los beneficios que pudiera traer a la

economía los siguientes recortes esperados”, concluye Lilian.

Asimismo en su comunicado, Banxico explicó que le dará seguimiento a los factores económicos globales y nacionales para ajustarla de forma oportuna.

Aquí seguiremos dándole seguimiento al tema y si quieres leer más del tema déjanos tus dudas en nuestras redes sociales Instagram, Facebook y Twitter, y también revisa esta otra nota.

Texto de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Banco de México baja las tasas de interés, ¿y esto qué significa? aparece primero en Pequeño Cerdo Capitalista.

August 15, 2019

Preventa de la Agenda Pequeño Cerdo Capitalista 2020

Les tengo un noticiOINK ya muy pronto van a poder adquirir la nueva Agenda Pequeño Cerdo Capitalista 2020, ya es este próximo 19 de agosto empieza la preventa en Amazon.

Y para los que no saben qué es la Agenda Pequeño Cerdo Capitalista les cuento:

¿Qué de diferente tiene la Agenda Pequeño Cerdo Capitalista 2020 de los libros?

En términos generales digamos que el libro Pequeño Cerdo Capitalista finanzas personales (el de portada verde) y el de inversiones (portada dorada) son los libros de texto.

En el primero encontrarás los conceptos básicos de finanzas personales como ahorro, crédito, afores e inversiones; ya el segundo libro explico más afondo por dónde empezar en las inversiones y, en un lenguaje para mortales, te digo cuáles son las diferentes opciones en las que puedes poner tu dinero a trabajar.

Sin embargo, me llegaban mucho casos en los que lectores leían uno o los dos libros y se preguntaban: ¿y ahora por dónde empiezo?, ¿qué camino sigo?

Es por eso que en 2013 surgió la Agenda Pequeño Cerdo Capitalista, como un “libro de trabajo” donde aplicas lo aprendido en los libros ya que, con una metodología, te voy llevando semana a semana con ejercicios que te ayudan a hacer pequeños cambios que den grandes resultados en tus finanzas como:

Conocer las causas de tu relajito financiero con un test.Plantear tus metas de forma efectiva para que sí las cumplas.Hacer presupuestos que funcionen para tus prioridades.Ahorrar sin sacrificar las cosas que más te gusta.Organizarte para pagar tus deudas de forma eficiente.Separar tus cuentas de las de tu negocio (si es que tienes o quieres emprender).Elegir tu primera inversión y aprender a analizar oportunidades si estás más avanzado.¡Dejar de sufrir por dinero!

Además, desde el 2018, añadimos los ‘Retos financieros’, que son los que te pican la cresta y están enfocados a las trabajar para alcanzar metas más específicas y en un cierto periodo de tiempo.

IMPORTANTE: Cada año tanto los ejercicios como los retos son diferentes y no es necesario leer los libros para poder llevar al agenda, aunque si los lees te podrán ayuda aún más.

¿Y cómo hice la Agenda Pequeño Cerdo Capitalista 2020?

Para escribir la Agenda de Retos Financieros 2020 hice tres cosas:

A lo largo del año con el equipo PCC vamos registrando las dudas que más llegaron para entender qué cosas necesitan aprender. Analizo qué artículos y videos fueron los más “taquilleros”, para entender qué temas son los que les importan más.Me pregunto cómo llevarte al siguiente nivel en tus finanzas.

¿Y desde cuándo puedo conseguir la Agenda Pequeño Cerdo Capitalista 2020?

GUARDA LA FECHA: Lunes 19 de agosto, ese día empieza la preventa en Amazon.

Y aunque este año imprimimos más, dadas lo solicitada que estuvo el año pasado, me preocupa que te quedes sin ella. Así que mejor te aviso con anticipación para que alcances tu ejemplar.

BONUS: ¿Quieres conocer la portada de la Agenda Pequeño Cerdo Capitalista 2020?

El mismo lunes 19 de agosto, día de inicio de la preventa en Amazon, revelaremos la portada y el detrás de cámaras de cómo se hizo. Está muy al pendiente de nuestro canal de YouTube.

Y sea cual sea la causa de tu relajito financiero, si te aplicas lo puedes resolver con la Agenda de Retos Financieros 2020.

La entrada Preventa de la Agenda Pequeño Cerdo Capitalista 2020 aparece primero en Pequeño Cerdo Capitalista.

August 13, 2019

¿Se puede vivir de las inversiones ?

Muchas personas se preguntan si de verdad pueden vivir de las inversiones o si de plano es sólo una estafa descarada. La verdad es que sí puedes hacerlo, pero necesitas aplicarte mucho y esta semana te vamos a explicar cómo le tienes que hacer.

Ese dicho que dice que dinero llama a dinero es cierto, no puedes tener rendimientos si no pones lo a trabajar. Y para hacerlo hay dos formas:

Vivir de los intereses o rendimientos de tus inversiones sin tocar el capital.Volverte trader y darte un sueldo por hacerlo.

En este video te explicamos exactamente cómo funcionan cada una y lo que debes hacer para vivir de tus inversiones. Dale play:

Ahora que ya entendiste estas dos formas de vivir de la inversiones, toma en cuenta estos tips para que no te pases y termines sin dinero:

No puedes gastar más de lo que “ganas” en rendimientos porque no tendrás cómo pagar el excedente.Nunca jamás deberás tocar el capital, ya que es lo que se reinvierte y te sigue dando rendimientos.Si te llega una lanita extra porque subieron las tasas, úsalo productivamente y no te lo gastes como si acabaras de ganar la lotería.Sigue buscando formas de hacer dinero y mantenerte profesionalmente activo en algo que te guste mucho.Échale ojo a posibles formas de invertir que no hayas explorado para crecer tu cartera.

Vivir de las inversiones con los rendimientos

Como viste, para esto necesitas tener más capital pero correrás menos riesgos. Si quieres aprender esto del riesgo y rendimiento de las inversiones, puedes escuchar el audiolibro de Pequeño Cerdo Capitalista Inversiones disponible en Google Play, Audible o Storytel.

EMPIEZA A LEER EL PEQUEÑO CERDO CAPITALISTA INVERSIONES AQUÍ

EMPIEZA A LEER EL PEQUEÑO CERDO CAPITALISTA INVERSIONES AQUÍ

Vivir de las inversiones con el trading

Si a ti te interesa esto del trading, te dejamos este video que hicimos con Borja Muñoz para que sepas lo que necesitas para poder dedicarte es esto de operar en Bolsa:

Y el híbrido entre los dos es ser ángeles inversionistas, pero como viste en el video, el objetivo de este tipo de inversión no es vivir de las inversiones sino hacerse rico. Si quieres saber más de esto, checa este video que hicimos con David S Rose.

¿Y si quiero vivir de las inversiones pero no sé nada del tema?

Empieza por aprender los Básicos de inversión con este ebook que puedes DESCARGAR GRATIS AQUÍ:

DESCARGA EL EBOOK GRATIS AQUÍ

DESCARGA EL EBOOK GRATIS AQUÍ

¿Ya estás listo? Platícanos en redes sociales Instagram, Facebook y Twitter cuál de las dos opciones elegirías para vivir de las inversiones.

La entrada ¿Se puede vivir de las inversiones ? aparece primero en Pequeño Cerdo Capitalista.

August 8, 2019

¿Cómo funciona el Coliving y realmente te ayuda a ahorrar a la hora de irte a vivir solo?

¿Cómo funciona el Coliving y realmente te ayuda a ahorrar a la hora de irte a vivir solo? ¿Cuál es la diferencia de vivir con roomies? ¿Cuál me conviene más? Si te estás haciendo estas y otras preguntas sobre esta nueva forma de compartir casa, este post es para ti.

Entre el incremento de los precios de rentas en las ciudades más importantes y los gastos para mantener una casa, parece que no hay sueldo que alcance para vivir solo. Por eso surgió una tendencia que hemos estado empezando a escuchar: Coliving.

Hace un par de semanas las redes sociales explotaron con este tweet de Onésimo Flores, fundador de Covive:

Estamos a nada de abrir 6 habitaciones nuevas en este @covivemx en la Colonia Roma. Es nuestro segundo desarrollo de vivienda compartida (#coliving) en la CDMX. pic.twitter.com/KmSsFK8GkR

— Onesimo Flores (@oneflores) July 17, 2019

Algunos usuarios de Twitter compararon esta forma de vivienda con una vecindad de renta cara, y así es como han estado reaccionado a este fenómeno del Coliving:

Se venden casas de perro para departamentos coliving. Tenemos nuestra tienda en la colonia Roma. Informes por dm. pic.twitter.com/QTQqrWVXjt

— :V (@wolfiewonka) July 29, 2019

La posmodernidad básicamente consiste en ponerle nombres en inglés a las cosas y oficios que existen de antaño para hacerse el chavo: coliving, sexting, fake news, community manager, content curator y así… pic.twitter.com/VIwI1yJuRh

— AlePalomaresBarrios (@alitaparavolar) August 6, 2019

Rento coliving en la condesa $16,000 mas $1,500 de mantenimiento. Info por dm pic.twitter.com/q1yB3FhbIe

— fer (@angeldeljunco) August 7, 2019

¿Y realmente es tan caro como dicen o el Coliving te ayuda a ahorrar? Nos dimos a la tarea de investigar y esto fue lo que encontramos.

Y a todo esto, ¿qué es el Coliving?

La economía colaborativa está llegando a todas partes, desde compartir espacios para trabajar, coches privados, y ahora también en casas compartidas. Básicamente se trata de una casa con habitaciones privadas pero en las que se comparten las áreas comunes como cocina, comedor y estancias.

A diferencia de sólo tener roomies, con los que compartes un departamento, esta tendencia que ya se usa en ciudades concurridas como Nueva York y Ámsterdam está basado en los coworking, espacio donde trabajan emprendedores o freelance, además de que comparten ideas, hacen contactos, y se ayudan a impulsar sus proyectos.

El Coliving es un concepto ideal para migrantes (nacionales o extranjeros) que apenas están llegando a una ciudad para estudiar o trabajar, y estén en búsqueda de vivienda a corto plazo, que les ayude a conocer personas en circunstancias parecidas y que les ayude a tener los servicios básicos, así como un lugar amueblado.

Coliving en la Ciudad de México

Con esta idea surgió la empresa mexicana Covive, que fue la que desató tanta polémica. En los edificios de Covive hay espacios comunitarios para los habitantes del edificio como estancias amuebladas, terrazas, cocina con abarrotes básicos, comedor , baños y centro de lavado. Todos los habitantes pueden hacer uso de estas instalaciones, mientras que su espacio privado es su habitación, con suficiente espacio para una cama, una mesa de noche y un closet.

La renta mensual va de $10,000 a $12,000

pesos aproximadamente y varía dependiendo del tiempo que vayas a rentar el

cuarto y si quieres baño privado. Esta tarifa incluye todos los servicios y la

reposición de muebles dañados, reparaciones, limpieza de áreas comunes dos

veces a la semana y hasta la reposición de abarrotes básicos. No te pedirán

aval pero sí tendrás que formar un contrato dependiendo de la duración de tu

estancia y ya está amueblado.

“La economía compartida es el futuro de la vivienda, el transporte y ámbitos del consumo porque es una forma de tener más con menos, de dejar de obsesionarse con la propiedad y estar dispuestos a compartir a cambio de tener acceso a otras cosas”, asegura Alejandro Morales, cofundador y director de Covive.

Otras

opciones para el Coliving

Y aunque opciones de Coliving como Covive o Livit sea para personas que llegan a una ciudad y no tengan inconveniente de compartir el baño u otras áreas comunes, si tú estás buscando irte a vivir solo también existen otras opciones como:

Irte a vivir con alguien

¡Ojo! No estamos diciendo que lo primero que debes hacer cuando te sales de casa de tus papás es irte a vivir con tu pareja. Ese es todo un rollo diferente en el que vas a necesitar una lupa para que la convivencia sea feliz y sin dramas financieros.

Pero sí te puedes poner de acuerdo con un amigo, hermano Godínez o hasta con tus hermanos para que sean roomies.

Lo bueno de esta opción es que puedes elegir con quién vas a vivir, y el reto será encontrar un lugar para rentar, cumplir con los requerimientos de renta y, muy importante, desde el principio tendrás que dejar las cosas super claras para que cada quien pague su parte proporcional de los gastos de la casa, así como las reglas básicas de convivencia.

Si necesitas una guía para reducir tu gasto en renta checa estos tips.

Dadaroom

Dadaroom es una plataforma digital es un marketplace para que tú busques tu espacio ideal. Como ofertante, creas un perfil en donde especificas la zona en la que vives, el precio mensual y agregas bagdes de características personales como si eres fumador, si no te gustan las fiestas, si aceptas mascotas y demás.

Una vez publicado tu anuncio, los posibles inquilinos pueden filtrar su búsqueda por zonas o rango de precios y gracias a los badges se dan una idea de con quién se reunirán, y si les conviene vivir con esa persona.

Cada quien crea su propio contrato y condiciones de renta, Dadaroom no se involucra en esa parte. Si te interesa que tu anuncio sea de los primeros en aparecer en las búsquedas y sea destacado en las redes sociales de la plataforma, puedes adquirir una membresía Premium.

“El ingreso de los jóvenes no ha aumentado de la misma forma que las rentas en la ciudad. Los jóvenes se ven orillados por esta circunstancia a compartir departamento y gastos de aval, depósito, los muebles, el súper, el gasto general de los insumos, más los gastos corrientes de luz, agua, etc.”, dice Pamela Olvera, directora de comunicación de Dadaroom, quien cree que esta es la razón por la que la plataforma fundada en 2013 tiene tanto éxito, además de su marca fresca y juvenil que atrae a usuarios de la generación millennial que prefieren sumarse a la tendencia de la economía compartida.

Lo bueno de esta opción es que te puede ahorrar los pasos de buscar un lugar y los trámites de renta; sin embargo, sí debes tener muy claras tus necesidades, ubicación, y reglas de convivencia.

Si necesitas consejos para encontrar roomie, checa este video con los tips que nos dio Pamela Olvera de Dadaroom:

¿Cuál es la opción que más te

conviene?

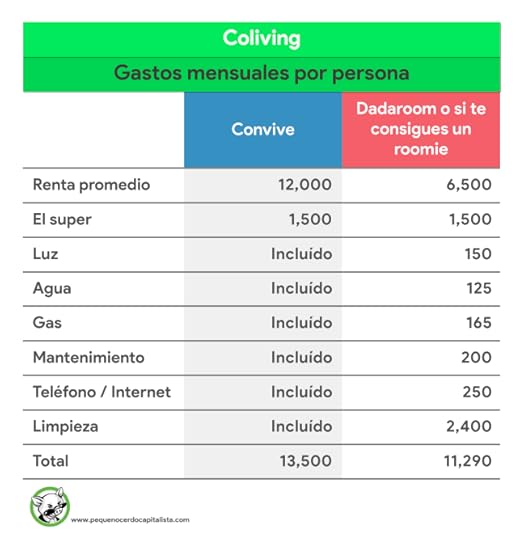

Para que te des una idea de los gastos básicos de una casa, hicimos una tabla comparativa de lo que tendría que pagar una persona en casa o departamento compartido en la Roma Norte, échale un ojo:

Como viste, la opción de Coliving en opciones como Covivie que al inicio pueden parecer más caras, pero que haciendo la suma ya no es tanta la diferencia a la hora de compartir gastos con un roomie.

Aquí lo que tienes que evaluar a la hora de elegir:

PresupuestoZona en la que elijas vivirTiempo de estanciaSi necesitas que tenga muebles o noQué estás dispuesto a compartir

Ninguna opción es mejor que otra, todo depende de tus necesidades de vivienda.

Bonus: Gastos fijos de una casa

Para que no te agarre desprevenido el

adulting, te dejamos una lista de gastos fijos que tiene una casa y que puedes

compartir con tu roomie:

RentaLuzAguaGasMantenimiento del edificio o inmuebleTeléfono / internetServicio de cable (opcional)Limpieza (opcional)El súper

A todos estos gastos, no se te olvide

sumarle los personales:

Fondo para las emergenciasPlan del celularSegurosGasolina o pasajesRopaEntretenimiento

Y si vas a dar ese paso de ire a vivir solo, ya sea en Coliving o roomies te dejamos el video de tips para preparar tus finanzas para irte a vivir solo:

Cada quien sabe para qué le alcanza cuando deja de vivir en casa de sus papás, pero es importante que mantengas una estructura financiera muy cuidada, hagas tu presupuesto mensual y estés muuuuy consciente de que puedes pagar y qué no.

Por eso, antes de tomar cualquier decisión estúdiala muy bien, analiza tus finanzas y explora todas las opciones que tienes a la mano.

Cuéntanos en redes sociales Instagram, Facebook o Twitter cuál opción es la que más te convence y si te animarías a vivir en Coliving.

Texto de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada ¿Cómo funciona el Coliving y realmente te ayuda a ahorrar a la hora de irte a vivir solo? aparece primero en Pequeño Cerdo Capitalista.

August 6, 2019

Si soy universitario, ¿me conviene tener una tarjeta de crédito? | #PreguntOINK

¿Me conviene tener una tarjeta de crédito? Si aún estás estudiando la universidad y tienes esta duda, este video es para ti.

Y la pregunta nos llegó a los comentarios del este video ‘Qué importa más a la hora de elegir una tarjeta de crédito’ que publicamos en el canal de YouTube del Pequeño Cerdo Capitalista y en este preguntoOINK la vamos a resolver:

La pregunte fue:

¿Si soy universitario realmente me conviene tener una tarjeta de crédito?

La verdad es que siendo universitario sin

ingresos es difícil que puedas pagar un crédito, y aunque puede ser muy

tentador, lo mejor es que te pongas un poquito de freno y empieces tu vida

financiera por otro rumbo.

En este video te damos estos 3 consejos antes de decidir si aceptar o no una tarjeta de crédito cuando eres universitario o acabas de terminar tus estudios:

Y tu primer producto financiero debe ser…

Una de las mejores decisiones que puedes tomar, antes de tener una tarjeta de crédito, es una cuenta de ahorro o, MUCHO MEJOR, una cuenta de inversión en donde deposites una parte de tus ingresos, ya sea que tengas un trabajo de medio tiempo o que tus papás te sigan becando, para que empieces ahorrar por tus propias metas.

Si empiezas con una tarjeta de crédito y resulta que no tienes con qué pagarla, vas a amarrarte a un problemón que te va a dejar frito por mucho tiempo. Imagínate que cuando empieces a recibir un sueldo, todo se vaya en pagar cosas que ya ni te acuerdas que compraste.

Esta y otras de las mejores decisiones en tus 20s que puedes tomar las puedes ver en este video:

Y si ya tienes una tarjeta de crédito, ¿qué recomendaciones seguir?

Si ya tienes una tarjeta de crédito o si estás a punto de recibirla, pon atención a estos puntos para que no se te vayan las patas al momento de gastar.

Recuerda que el crédito NO es una extensión de tus ingresos. Que tu límite de crédito no exceda de tu salario mensual.Fíjate en tus fechas de corte y límite de pago, para que no se te vaya a escapar ningún pago. Sólo gasta lo que puedas pagar.Aprender a usar los meses sin intereses porque si los acumulas se pueden convertir en una renta

Si tienes dudas sobre el mundo financiero, quítate la pena y escríbenos en redes sociales Instagram, Facebook o Twitter con el hashtag #PreguntOINK y te ayudamos a aprender estos temas de finanzas personales que no nos enseñan en la escuela y así evitar tener un relajito financiero en el futuro.

La entrada Si soy universitario, ¿me conviene tener una tarjeta de crédito? | #PreguntOINK aparece primero en Pequeño Cerdo Capitalista.

August 1, 2019

CoDi, la nueva forma de pagos con código QR

Ya le podrás decir adiós al drama de no tener efectivo para comprar en tiendas de abarrotes, el mercado o pagar una consulta. Esto será gracias a CoDi, la nueva forma de pagos con código QR.

Esta nueva plataforma de Cobro Digital es desarrollada por el Banco de México (Banxico) para promover el uso de pagos electrónicos, disminuir el uso de efectivo y fomentar la inclusión financiera.

“Es para lugares donde los pagos electrónicos no han llegado, tickets pequeños como taxistas, personas que se dedican al comercio, servicios como plomería y electricistas”, dice Demetrio Strimpopulos, Director de Banregio Labs, una de las empresas que ya están en pruebas piloto de este método de pago en su aplicación.

¿Cómo funciona CoDi?

Imagínate que explota una tubería de tu casa y no tienes efectivo.

Pero el plomero de la esquina acepta pagos a través de CoDi. Él te salvará de

morir ahogado y después abrirá su aplicación de cobro, generará un código QR

que ya está ligado a su cuenta bancaria, pone la cantidad a cobrar y tú desde

tu aplicación escaneas el código.

El dinero pasará de tu cuenta a la de él en cuestión de minutos, a través de SPEI y listo.

IMAGEN RETOMADA DE BANXICO

IMAGEN RETOMADA DE BANXICO

Hasta el momento las operaciones que se podrán realizar a partir de septiembre de 2019 serán sólo de compra-venta de bienes o pago de servicios de un monto máximo de 8 mil pesos.

Entonces, el cobro por CoDi se realizará de estas 3 formas, explica Banxico:

Ventas de mostrador. El vendedor genera un mensaje de cobro (representado a través de un código QR estático, QR dinámico o mensaje NFC) que el comprador recibe en su dispositivo móvil y, en su caso, acepta para su procesamiento.Operaciones en comercio electrónico. El vendedor envía a través de internet al dispositivo móvil del comprador un mensaje de cobro, y este, en su caso, lo acepta.Proveedores de servicios (mensajes de cobro recurrentes). El vendedor envía a través de internet de manera periódica mensajes de cobro al dispositivo móvil del comprador, y este, en su caso, lo acepta.

Ventajas de usar este nuevo sistema de pagos CoDi

Un reto que prevén las empresas que ya implementan esta tecnología y el propio Banxico es la confianza de los consumidores para la adopción del pago digital, sin embargo tienen como objetivo:

Mejorar la inclusión financiera de los mexicanos. Reducir los costos del uso de terminales bancarias u otros intermediarios de medios de pago.Transferencias bancarias sin costo.Que prestadores de servicios ofrezcan alternativas de pago y así incentivar la competencia.Se poden hacer cobros o pagos a cualquier día 24/7.

Como viste, hasta el momento estos pagos sólo se pueden hacen entre vendedor – comprador, pero se prevé que después se puedan hacer transferencias entre personas.

¿Quiénes están implementando CoDi?

Según Banxico, esta tecnología podrá ser usada por todos a partir de septiembre de 2019; sin embargo, distintos bancos ya están haciendo pilotos La Paz, Baja California. Progreso, Yucatán, y Tulancingo, Hidalgo para implementar este método de pago CoDi:

IMAGEN RETOMADA DE BANXICO

IMAGEN RETOMADA DE BANXICO

Si quieres saber si tu banco está en proceso del desarrollo de esta nueva forma de pago con CoDi, Banxico tiene este los avances de las instituciones financieras en la implementación de CoDi, da clic aquí para verlos.

Así que si eres vendedor o comprador y te interesa tener esta forma de pago en tu negocio, debes estar muy pendiente de que el banco donde tienes la cuenta de tu negocio ofrezca este servicio a partir de septiembre de 2019. Para irte preparando, Banxico recomienda tener:

Un dispositivo móvil con una aplicación instalada con la funcionalidad CoDi generadora de mensajes de cobro, estas aplicaciones puede ser proporcionadas por tu banco, por alguna empresa de tecnología que proporcione este tipo de aplicaciones o, en su defecto la proporcionada por el Banco de México.Capacidad de generar e imprimir códigos QR estáticos.Desarrollos informáticos capaces de generar mensajes de cobro a través de internet (medio que se espera sea utilizados por comercios electrónicos, proveedores de servicios y similares).

En Pequeño Cerdo Capitalista les estaremos contando los avances de CoDi.

Tecnología del futuro en tus manos

Aunque CoDi es una iniciativa que viene directamente de Banxico, otras empresas privadas de tecnología financiera (Fintech) están trabajando en ofrecer a los usuario alternativas de cobro por medio de código QR.

Por ejemplo Dapp, que es una aplicación móvil (Terminal Dapp) que ayuda al comerciante a generar códigos QR que pueden escanear sus clientes, y que interactúa con sus wallets o carteras digitales favoritas. Además, funciona para el ecommerce como un botón similar al de PayPal. En este caso la comisión por transacción es del 1% + IVA.

¿Qué te parece CoDi? Cuéntanos en redes sociales Instagram, Facebook o Twitter, si tienen un negocio o prestas algún servicio la usarías; o si tú pagarías mediante esta nueva forma de pagos con código QR.

OTRAS NOTAS QUE TE PUEDEN INTERESAR

Ya puedes hacer transferencias de dinero por WhatsApp

Ahora habrá una criptomoneda de Facebook: Libra

Texto de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada CoDi, la nueva forma de pagos con código QR aparece primero en Pequeño Cerdo Capitalista.

July 30, 2019

¿Cómo lograr AHORRAR DINERO? Con el ‘quítamelo que me lo gasto’

¿Cómo lograr ahorrar dinero si nunca sobra? Si esperamos a ahorrar cuando el dinero sobre, eso NUNCA va a suceder porque el dinero NUNCA sobra. Por eso en Pequeño Cerdo Capitalista tenemos una estrategia, que si si la sigues no te fallará: la llamamos quítamelo que me lo gasto.

¿Cómo funciona el ‘quítamelo que me lo gasto’?

Para que cuando por fin llega la quincena hay que hacer los pagos, las saliditas, el cine, que ves algo en la tienda en línea y lo compras, y así una infinidad de gastos que cuando llegas al ahorro ya no hay fondos.

Entonces, ¿cómo le hago? Tienes que quitar el dinero de tus manitas gastalonas, lo que en Pequeño Cerdo Capitalista llamamos el: Quítamelo que me lo gasto, y en este video te digo los 3 pasos para que puedas llevar a cabo esta estrategia:

Entonces, recapitulando, el ahorro debes anotarlo en tu presupuesto mensual como un gasto más porque si lo dejas al final, como ya vimos, no hay dinero que sobre. Recuerda que la clave no es la cantidad sino la CONSTANCIA para que te te haga un hábito perdurable.

Instrumentos para aplicar el ‘quítamelo que me lo gasto’

Algunos instrumentos para aplicar el quítamelo que me lo gasto son:

Caja de ahorro de tu trabajo. Cetes Directo o algún instrumento de deuda gubernamental si estás fuera de México.Buscar algún otro instrumento de inversión en el que puedas domiciliar tu ahorro como fondos de inversión, seguros o afore.

IMPORTANTE: El instrumento que elijas tiene que ir de acuerdo con tus METAS. Y si quieres aprender más sobre este tema, te dejo este ebook GRATIS con los básicos de inversión. Lo puedes descargar AQUÍ:

DESCARGA GRATIS AQUÍ

Para el ahorro hay de dos sopas:

¿En dónde encontrar el ahorro?

O recortas gastos O generas nuevos ingresos

Si quieres consejos para reducir gastos da clic aquí, y te URGE fumigar tus gastos hormiga da clic aquí y te dejo este audiolibro que puedes escuchar GRATIS en Google Play:

ESCUCHA GRATIS EN GOOGLE PLAY

ESCUCHA GRATIS EN GOOGLE PLAY

Ahora bien, si ya recortaste gastos y no más no te dan las cuentas es momento que busques un ingresos extra y, si no sabes qué hacer descarga una tablita que te ayudará a saber en qué puedes emprender AQUÍ.

Cualquier cambio en tus finanzas se requiere de tu iniciativa para aprender y dedicarle un poquito de tu tiempo. Y, para que veas que no es imposible, te dejamos la historia de Paula, la creadora de los videos de YouTube del canal del Pequeño Cerdo Capitalista, y GRATIS el capítulo 1 del Pequeño Cerdo Capitalista finanzas personales que puedes descargar aquí.

Y si quieres saber más sobre nuestro curso online Retos Financieros, da clic aquí:

CONOCE MÁS DEL ENTRENAMIENTO QUE TE AYUDARÁ A LLEGAR A TUS METAS AQUÍ

CONOCE MÁS DEL ENTRENAMIENTO QUE TE AYUDARÁ A LLEGAR A TUS METAS AQUÍ

No olvides platicarnos en redes sociales Instagram, Facebook o Twitter: ¿qué instrumento usarás para hacer el quítamelo que me lo gasto? Y si ya empezaste, ¡cuéntame cómo cambió esta estrategia de ahorro tu vida financiera que nunca falla!

La entrada ¿Cómo lograr AHORRAR DINERO? Con el ‘quítamelo que me lo gasto’ aparece primero en Pequeño Cerdo Capitalista.

July 25, 2019

¡No te gastes las comisiones antes de hacer la venta! Finanzas personales para vendedores

¿Eres buenísim@ para las ventas pero tus cuentas son desastrosas? Eso es de lo más común entre los comerciantes pero, ¡no te preocupes!, no eres una causa perdida. Aquí te tenemos finanzas personales para vendedores.

Esta semana estuve en “Cállate y Vende”, el podcast de Gerardo Rodríguez, y platicamos justamente de los síndromes más típicos, los mitos y algunas estrategias que son muy específicos para esta profesión.

¿Quieres una probadita de lo que platicamos? ¡Ahí vamos! …

Típico de vendedores…

Muchos todavía ni hacen la venta ¡pero ya se gastaron la

lana!… ¿Te suena? Es muy común: como están tan seguros de que la lana va a

llegar se la gastan antes de cobrarla. Y a la mayoría de los que trabajan en el

sector comercial les gusta vender ¡pero también les encanta comprar!

¿Cuál puede ser el antídoto? Para que no te gastes el dinero hasta que lo hayas cobrado, aplica el quítamelo que me lo gasto.

Dos mitos de las

ventas que le dan en la torre a tus finanzas

Mito #1: Para vender más tienes que aparentar más; es decir llegar en carrazo, traer ropa de marca, lentes, etc. …

Antídoto: El hábito no hace al monje, ni el carrazo, relojote o ropa de lujo al gran vendedor. Trabaja en escuchar, conectar y dar valor a tu cliente y cuida tu imagen sin gastar una fortuna.

Mito #2: Si gastas más te fuerzas a ganar más… La verdad yo creo que esto no es necesariamente cierto y que incluso te empiezas a distraer porque no puedes pagar las cuentas o andas presionado.

Antídoto: En lugar de que tus gastos y cuentas por pagar sean tu motivación, ¡que lo sean las inversiones! Puedes querer ganar más para invertir más cada mes.

Tips para

administrarte mejor con ingresos variables

Vivir de la comisión para muchos significa vivir en la

incertidumbre o sujetos a temporadas, pero esto no tiene que ser así con las

estrategias correctas:

Haz tus ingresos más predecibles. Analiza las acciones para generar cada resultado: ¿cuántas llamadas?, ¿referencias?, ¿citas? Dan “x” número de ventas… ¡Y obviamente aplícate!Analiza la estacionalidad de tus ingresos y aprende a presupuestar por flujos. Define un sueldo mensual con tus ingresos anuales. Ajusta tu presupuesto a este sueldo.Detecta qué gastos puedes recortar en épocas de vacas flacas.Ten un fondo de emergencias.

En el podcast explicamos más a detalle cada uno de estos puntos. Escúchalo aquí:

Otros consejos de finanzas para vendedores que dimos en el podcast Cállate y Vende

Dedícale tiempo a aprender los básicos sobre inversiones. Aprender a analizar y comparar activos puede que también te ayude a vender más. Puedes empezar descargando nuestro ebook de básicos de las inversiones que puedes descargar GRATIS AQUÍ . Aprende sobre deducciones personales, te dolerá menos el codo cuando te toque pagar impuestos.Date tus propias prestaciones, como seguro de gastos médicos o ahorro para el retiro ¡son deducibles de impuestos!

Escucha el podcast completo en Spotify y iTunes también.

¿Qué opinas? ¿Has caído en el “típico de vendedores” o tienes alguna opinión sobre los mitos? ¿Cuál de los consejos piensas poner en práctica esta semana para mejorar tus finanzas a la par que tus ventas? ¡Cuéntanos en nuestras redes sociales Instagram, Facebook o Twitter.

La entrada ¡No te gastes las comisiones antes de hacer la venta! Finanzas personales para vendedores aparece primero en Pequeño Cerdo Capitalista.

July 23, 2019

¿Me conviene generar historial crediticio? – #PreguntOINK

Tienes duda si te conviene o no generar historial crediticio este video es para ti. Y es que esta semana estamos estrenando una sección nueva llamada #PreguntOINK, en donde responderemos algunas preguntas que nos hacen en redes sociales o nos dejan en los comentarios de los videos y que tú también puedes tener.

Elegimos esta pregunta de María del Rosario Rosas:

¿Qué tan útil es generar antigüedad en Buró de Crédito si yo no tengo necesidad de sacar un préstamo?

Puedes darle play al video para conocer

la respuesta:

En general, un buen historial (de lo que sea) es positivo, pues una buena reputación te ayudará a abrirte muchas puertas.

Por ejemplo, cuando pides trabajo y te piden referencias de tus trabajos anteriores no es para molestar, sino para saber cómo te desenvuelves profesionalmente y si eres un buen elemento para sumarte a la empresa. ¿A poco no preferirías que todo el mundo hablara bien de ti?

Entonces, ¿por qué generar historial crediticio?

Con el historia crediticio pasa lo mismo, si alguien te va a prestar dinero, quiere saber qué tipo de pagador eres y evaluar si le conviene o no prestarte. Pero si no tienes un historial —o sea que nadie te conoce— va a ser más difícil que te aprueben un primer préstamo.

Además, mientras mejor sea tu reputación como acreditado, más grande es el préstamo que te darán. Por eso normalmente las primeras tarjetas de crédito tienen un límite de $3,000 pesos y van subiendo conforme gastes y pagues. Si quieres saber en qué te debes fijar al elegir una tarjeta de crédito ve el siguiente video:

¿A poco no quisieras tener este As bajo la manga para el futuro? Un préstamo te puede ayudar a poner un negocio, comprarte un coche o seguir estudiando.

Antes de pedir un crédito…

Es super importante que tomes en cuenta lo siguiente:

No usar la tarjeta como si fuera un aumento de sueldo. Si vas a usarla para meses sin intereses, analiza que tengas capacidad de pago para las mensualidades.Que estudies varias opciones, sus ventajas y desventajas, antes de elegir una institución crediticia. Que uses el dinero para algo que valga la pena y no se te vaya en chicles (luego podrías arrepentirte).No usar la tarjeta de crédito como tu fondo de emergencias.

Si quieres saber más de cómo funciona tu historial crediticio te lo explicamos en el siguiente video:

Sigue haciendo preguntas en redes sociales Instagram, Facebook o Twitter, o en los comentarios de los videos en nuestro canal de YouTube, tu duda también puede ser la de alguien más y la responderemos en #PreguntOINK.

La entrada ¿Me conviene generar historial crediticio? – #PreguntOINK aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers