Sofía Macías's Blog, page 54

September 26, 2019

Se acabó el tiempo para la regulación de las empresas Fintech

Si eres de las personas que usan alguna App o servicio de empresas Fintech debes saber que este 25 de septiembre fue la fecha límite (sin prórroga) para que las empresas de tecnología financiera (Fintech), que se contemplan en la Ley Fintech aprobada en 2018, tengan sus papeles en orden para seguir operando.

Fuente: CNBV

Fuente: CNBVEso sí, las cosas pintan para la desaparición de alrededor del 75% de las empresas que deberían ser reguladas: de un aproximado de 515 empresas que la Comisión Nacional Bancaria y de Valores (CNBV) tiene detectadas, alrededor de 200 deberán regularse. Sin embargo, la misma CNBV tiene contemplado que no más de 50 empresas entreguen su carpeta de información para recibir permiso de operación y de esas, tal vez algunas sean rechazadas.

¿A qué empresas Fintech aplica esta regulación?

Esto sólo aplica para las empresas que ya

operaban antes de que se aprobara la ley, mientras que las nuevas tienen la

ventanilla abierta para regularse sin operar hasta que la CNBV les de permiso.

“Mínimamente una plataforma que este realizando las cosas bien al menos debe de tener la leyenda en su página que prevé el articulo 8tavo transitorio de la ley, aunque cualquiera puede ponerlo”, dice Miguel Mejía, director de la Asociación de Plataformas de Fondeo Colectivo (Afico). Si tu Fintech predilecta no tiene esta leyenda, puedes preguntarle directamente.

Ahora, que si de plano no tienes ninguna certeza, no te preocupes. Esto no significa que el 26 de septiembre la empresa va a desaparecer sino que tendrá un tiempo para liquidar las operaciones que tiene pendientes, pero no podrá recibir ninguna solicitud nueva.

¿Y por qué ésta Ley Fintech?

La Ley Fintech fue impulsada por los mismos emprendedores de esa industria, quienes pidieron a las autoridades de México una regulación que ayudara a que sus usuarios se sintieran más seguros de usar aplicaciones y plataformas que innovaban en el sistema financiero, como consecuencia, las Fintech que no tenían una infraestructura robusta que trabajara a favor del usuario, desaparecerían y eso crearía un ecosistema mucho más profesional.

La Ley Fintech se publicó en Diario Oficial de la Federación el 9 de marzo de 2018.

El proceso a la profesionalización del

sector es complicado y esa es la razón por la que varias empresas podrían

quedarse en el camino. Esto sucede por varias razones, como nos contó Tania

Martínez, oficial de cumplimiento de Cumplo, una empresa de crowdfunding.

Por un lado, las empresas tuvieron que desarrollar modelos de protección de

información privilegiada, ciberseguridad, automatización de procesos, monitoreo

de cuentas, creación de departamentos de cumplimiento y otros procesos. En caso

de tener los procesos, también era necesario documentarlo en forma de manuales

para que las autoridades entendieran cómo funcionaba. Además, son responsables

de la educación del usuario sobre sus plataformas y del ecosistema.

El departamento de cumplimiento de cada empresa fue el encargado de crear la carpeta y sus miembros tuvieron que familiarizarse con la Ley Fintech y su regulación secundaria, capacitarse para operar dentro de la ley, dar seguimiento a las modificaciones que ésta tuvo, asistir a las mesas de consulta con autoridades y reunir el expediente que se entregaría a la CNBV.

El gobierno por su parte, no sólo deberá

dar seguimiento a cada una de estas solicitudes de operación, manteniéndose al

día en conocimientos del ecosistema, sino que también debe mantenerse atento

para no inhibir la innovación y la creación de nuevas tecnologías.

Para esto se incluyó el concepto de Sandbox, en donde las nuevas empresas podrán pilotear sus conceptos bajo reglas más relajadas, pero que eventualmente cumplirán con la regulación actual. Este Sandbox será la herramienta para que empresas que no pudieron cumplir con la regulación antes del tiempo establecido, sigan operando y creen una oferta apegada a la ley. De esta forma, la innovación es posible en el ecosistema Fintech de la mano con los reguladores.

¿Cómo fue el proceso de la Ley Fintech?

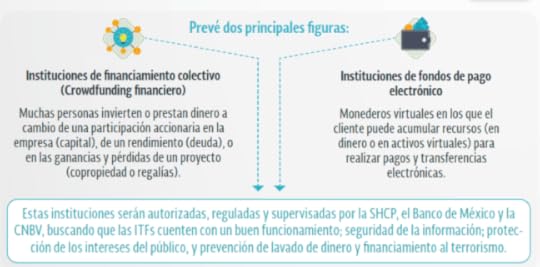

La Ley Fintech contempla la regulación de

tres tipos de empresas:

Instituciones de financiamiento colectivo: es decir, las que hacen crowdfunding o financiamiento peer to peer. Institución de Fondos de Pago Electrónico: las que tienen tarjetas de pago, envío de dinero o simplemente manejen fondos de un usuario a otro como los wallets. Activos virtuales: criptomonedas.

Funte: CNBV

Funte: CNBVLas empresas que entren en alguna de estas categorías deben entregar una carpeta a al CNBV en donde expliquen su modelo de negocios y el tipo de operaciones que realizan, además de las características de su sistema tecnológico, las comisiones que cobrará por los servicios, un estudio de viabilidad financiera de los primeros tres años de operación, seguridad del enlace con los sistemas de pago, quienes son sus accionistas y su consejo administrativo, estrategias para la protección de la información de sus usuarios, en ciberseguridad, la segregación de las cuentas de la empresa en la que, de una estén los ingresos propios de la empresa, y en otra los fondos de los usuarios y otros anexos que suman más de 100 documentos.

Una vez que la

carpeta fue entregada, la CNBV tiene 90 días para revisar la información y dar

comentarios o hacer preguntas a las empresas, que antes de 180 días deben de

responder a la autoridad, ya sea contestando dudas o modificando elementos de

su operación. Todo esto no debe de suceder en más de 180 días y sólo entonces

podrán ser aprobadas y tendrán permiso de operar.

Estas

empresas, que ya operaban antes de la aprobación de la Ley Fintech, es decir,

las que siguen operando bajo el famoso octavo

transitorio, tienen permisos de operación temporales mientras su carpeta es

revisada y, al ser aprobada, los permisos serán permanentes.

Para las nuevas empresas que quieren iniciar operaciones no hay una fecha límite, pero no podrán operar hasta conseguir el permiso de la autoridad. Eso sí, si la Fintech ya operaba y no entregó su carpeta de regulación, a partir de 26 de septiembre deberá dejar de operar o estará haciéndolo fuera de la ley.

El resto de

las empresas Fintech que no están dentro de esta categoría, como las

comparadoras de seguros o las que crean tecnología digital para instituciones

financieras, deberán ser regualdas dentro de otras industrias.

Por ejemplo los bancos, que ya tienen establecida una regulación, deben de entregar una carpeta de explicación sobre sus procesos digitales cumpliendo con la normatividad de seguridad y protección de datos personales, ciberseguridad y la infraestructura que usan para ofrecer el servicio, pero no están contempladas en los procesos actuales de la Ley sino en su propia regulación.

Hoy el Grupo de de Investigación, Análisis y Opinión de la Comisión de Transparencia y Anticorrupción de la Cámara de Diputados aún delibera con distintos actores del ecosistema para recibir propuestas para mejorar áreas de la regulación secundaría, entre los que están las plataformas que usan medios de pago virtuales.

El ecosistema Fintech en México

Hablar de Fintech, aunque parezca algo nuevo, en realidad ha tenido un desarrollo de más de 50 años. Desde la creación de las tarjetas bancarias en 1950, el uso de cajeros automáticos y la llegada del ecommerce fueron parteaguas en la evolución de esta industria.

Hoy, sin

embargo, hay empresas que llevaron los servicios al siguiente nivel y México es

un referente mundial al ocupar el lugar 13 en países con más desarrollos de

tecnología financiera en Latinoamérica, de acuerdo con un estudio de

Finnovista, una organización que potencia el ecositema Fintech en la región con

programas de aceleración, competencias y proyectos de innovación colaborativa.

El ecosistema

Fintech tiene un crecimiento neto de 18% en el país, basado en la inclusión

financiera. “La oportunidad para incluir y

democratizar los servicios financieros es aún extensa: 35% de las startups Fintech

encuestadas señalan que su principal cliente son consumidores o PyMEs no bancarizadas

o sub-bancarizadas”, dijo Andrés Fontao, Co-founder & Managing Partner de

Finnovista en un comunicado.

De acuerdo con Termómetro Fintech: los

retos de la regulación, estudio hecho por Santander y la aceleradora de

empresas de impacto Endeavor, así está conformado el ecosistema Fintech en

México:

79 empresas de pagos y remesas (20%)54 empresas de préstamos (14%)52 empresas de gestión financiera empresarial (13%)39 empresas de gestión financiera personal (10%)36 empresas de tecnologías empresariales para instituciones

financieras (9%) 29 empresas de Crowdfunding (7.5%) 27 Préstamos empresariales (7%) 26 empresas de seguros (6.5%)16 empresas de scoring, identidad y fraude (4%)15 empresas de banca digital (4%)13 empresas de Trading y mercados (3%)8 empresas de gestión de riqueza (2%)

En este

estudio encontraron que el volumen

anual de operación de Fintech equivale a $68,409 millones de pesos y tiene 4.7

millones de usuarios registrados y es responsable de 3,600 empleos directos.

Aunque la típica empresa Fintech en el país tiene alrededor de tres años de fundación, por lo que está en proceso de regulación, es importante que antes de que se cumpla la fecha límite para la entrega de la carpeta regulatoria, investigues si tu aplicación predilecta o empresa en la que tienes invertido dinero esté trabajando para ser regulada.

En Pequeño Cerdo Capitalista te seguiremos contando en qué va la Ley Fintech y qué empresas al final estarán reguladas.

Texto de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Se acabó el tiempo para la regulación de las empresas Fintech aparece primero en Pequeño Cerdo Capitalista.

September 24, 2019

Cómo hacer un fondo de ahorro de desempleo | Reto ‘Seguro de desempleo compartido’

Si te quedaras sin trabajo o un cliente importante, ¿tendrías dinero para enfrentar esta eventualidad? Mitiga el pánico de esta eventualidad y crea tu fondo de ahorro de desempleo para que tengas cómo sobrevivir en este caso.

Cuanto tienes forma de caer en blandito,

la posibilidad de dormir mejor aumenta. Y eso se traduce a la chamba, las

enfermedades y hasta en las emergencias. Por eso es importante que vayas

haciendo una ronchita financiera que te ayude a mantener tus finanzas sanas en

caso de que te quedes sin trabajo.

Hacer tu fondo de desempleo es parte de los Retos financieros de la Agenda 2019 de Pequeño Cerdo Capitalista para que empieces desde hoy a guardar para las “vacas flacas”. La dinámica está muy padre y lo mejor es que lo tienes que hacer con un cómplice para que no flaquees a medio camino y te gastes todo en la oferta del mes.

Dale play al video para que conozcas en qué consiste el ‘Reto del seguro de desempleo compartido’:

Poquito a poco puedes ir aumentando este ahorro, para que tampoco te desbalancee el presupuesto que ya hiciste, pero es super importante que pongas atención a estas claves:

Buscarte un cómplice (de preferencia que no sea tan gastalón).Ponerle plazo y cantidad a tu meta de ahorro.Define un castigo/premio con tu cómplice para que el proceso sea más divertido.Busca en tu presupuesto cosas que puedes reducir sin que tus necesidades básicas se queden sin ser cubiertas. Aquí te dejo 5 técnicas recortar gastos . Empieza de menos a más.Utiliza la mejor técnica para lograr este fondo de desempleo: el quítamelo que me lo gasto. En este video te explico en qué consiste esta técnica de ahorro que nunca falla .Pon ese dinero para las emergencias en una cuenta de inversión a corto plazo. Aquí te dejo las opciones . No dejes de ahorrar una vez que llegues a la meta, ajusta tus expectativas y sigue construyendo tu fondo de emergencias. Por cierto, en este video te cuento cuánto me costó mi última emergencia y cómo estar preparado para que las eventualidades no cause un desastre en nuestras finanzas:

De esta forma tendrás continuidad en el hábito de ahorrar e inclusive podrías tener más tiempo para buscar tu trabajo ideal o empezar tu propio proyecto sin tanto miedo a no poder pagar la renta.

Compártenos en redes sociales tus avances con los hashtags #SeguroDeDesempleo y #RetOINK2019 para que otras personas se animen a sumarse al reto.

La entrada Cómo hacer un fondo de ahorro de desempleo | Reto ‘Seguro de desempleo compartido’ aparece primero en Pequeño Cerdo Capitalista.

September 20, 2019

¿Necesitas mucho dinero para hacer ejercicio ?

¿Necesitas mucho dinero para hacer ejercicio? Hay una cosa en la que nunca debes ahorrar, y eso es en la salud. Pero no te me confundas, no se trata de que pagues una millonada en gimnasios para estar super fit, sino que busques alternativas para que el dinero no sea un pretexto para hacer ejercicio.

No importa si eres Godínez, emprendedor o

te dedicas a tu casa, lo más seguro es que pases mucho tiempo sentado y eso es

malísimo para tu salud porque no te circula bien la sangre, se acumula grasa y

en general, terminas cansadísimo de no moverte.

Por eso esta semana aprovechamos para

platicar con Sisy Garza, que es una

experta en movimiento funcional y pilates que nos platicó qué puedes hacer para

activarte sin gastarte un ojo de la cara.

“Mientras tengas cuerpo, gravedad y una superficie, ya la hiciste, puedes hacer ejercicio y activarte estés donde estés”, dice Sisy. Entra al video para ver la entrevista completa:

Como viste, puedes hacer ejercicio desde

tu escritorio, la mesa del comedor o de plano darte unos minutos al día para

entrenar en serio. Lo mejor de todo esto es que la tecnología y las benditas

redes sociales van a ser tus aliadas para encontrar la rutina perfecta para ti.

Ahora que si de plano eres de las

personas que necesitan que otros los reten para ponerse en forma, puedes buscar

clases en gimnasios, salones de baile o centros sociales para mantener una

rutina, salir de la casa o la chamba y enfocarte al 100% en trabajar tu cuerpo.

Otra opción es hacer un grupo de amigos que estén dándose seguimiento

constantemente para mantenerse activos, compartir rutinas y divertirse.

Si vas a hacerlo desde tu casa, Sisy

recomienda que uses cosas comunes, como botellas de agua llenas o una bolsa con

peso, para sustituir los equipos que encuentras en el gimnasio. Pero si quieres

comprar algunas cosas para ejercitarte, pueden ser:

Liga de resistenciaPelota de pilatesPolainas para tobillos

Ese equipo básico te ayudará a mejorar tu

postura, circulación, respiración, la fuerza de tu corazón y hasta a reducir

esos desbalances musculares que dan por estar todo el día en una silla o parado

en un mismo lugar.

El ejercicio no te quitará más de 40 minutos, que bien podrías estar desperdiciando en el teléfono y con eso tendrás una vida más sana y un rendimiento profesional mucho mejor. Si necesitas más tips para ser más saludables, checa este video que hicimos con Valeria Lozano:

Puedes encontrar a Sisy en Facebook, Instagram, Twitter y YouTube. Mientras te pones en orden, platícanos en redes sociales qué rutina tienes tú para mantenerte activo.

La entrada ¿Necesitas mucho dinero para hacer ejercicio ? aparece primero en Pequeño Cerdo Capitalista.

September 12, 2019

Tenemos nuevo billete de 200 pesos

Ya no podrás decir que algo cuesta una Sor Juana pues desde el 2 de septiembre empezaron a circular el nuevo billete de 200 pesos. El Banco de México anunció que Miguel Hidalgo y José María Morelos ahora serán los rostros que encontrarás en estos billetes y serán los bancos los encargados de ponerlos en circulación, así como de retirar a los antiguos.

¿Por qué hay un nuevo billete de 200 pesos?

El nuevo billete de 200 pesos está hecho para conmemorar la Independencia de México, pero también cuenta con un dibujo del águila real como símbolo nacional y uno de la Reserva de la Biósfera llamado “El Pinacate y Gran Desierto de Altar”, que por cierto fue nombrado patrimonio mundial por la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO).

Aunque se mantiene el color verde, su tonalidad es más azulada. También podrás ver la Campana de Dolores, las firmas de un miembro de la Junta de Gobierno y del Cajero Principal del Banco de México, además de una leyenda que describe a los personajes que se encuentran en el anverso: Miguel Hidalgo Y Costilla y José María Morelos y Pavón, Héroes de la Independencia de México.

Sus medidas de seguridad son un hilo dinámico en color azul con tres ventanas, que muestra el número doscientos, su número de serie y dos marcas de agua, una de la Campana de Dolores y un número 200, visibles a contraluz.

¿Y ya no va a haber mujeres en los billetes?

El billete de Sor Juana, que se puso en circulación el 15 de octubre de 2001, dejará de estar en tu cartera y, con ella desaparecen todas las mujeres de los billetes mexicanos.

Sin embargo, la información de Banxico

asegura que en los siguientes dos años veremos de nuevo a la poeta mexicana

acompañada de otras mujeres en la familia G, en donde ya tenemos al billete de

500 con Benito Juárez y el de 200 con los héroes de la Independencia.

Para 2020 esperamos ver el billete de

$1,000 con motivos de la Revolución Mexicana con Francisco I. Madero, Hermila

Galindo y Carmen Serdán, además del ecosistema de selvas húmedas, el jaguar, la

ceiba, el zapote y la Antigua Ciudad Maya y bosques tropicales protegidos de

Calakmul, otro patrimonio mundial.

Un año más tarde regresará Sor Juana en

el billete de $100 para conmemorar la época de La Colonia y estará acompañada

del ecosistema de bosques

templados, la mariposa monarca y pinos y encinos además de la reserva de la

Biósfera Mariposa Monarca. Este mismo año tienen planeado emitir un billete de $20 en conmemoración del Bicentenario y la consumación de la

Independencia.

En 2022 veremos el billete de $50 pesos

con motivos del México antiguo con la fundación de la Ciudad México –

Tenochtitlán y el ecosistema de ríos y lagos, acompañados del ajolote y el maíz,

emblemático de Xochimilco.

Así que Sor Juana sólo se tomará un descanso

mientras que veremos a diferentes mujeres regresar a la moneda nacional.

Si quieres conocer todos los billetes mexicanos en circulación, puedes entrar a la página de Banxico para explorarlos, ver cómo cuidarlos y sus medidas de seguridad.

Un plus: Quiz para que descubras qué tanto conoces los billetes del mundo AQUÍ.

La entrada Tenemos nuevo billete de 200 pesos aparece primero en Pequeño Cerdo Capitalista.

September 10, 2019

Cuánto debo tener en mi fondo de emergencias

Imprevistos pasan cuando menos te lo esperas y la verdad es que por más pequeña que sea, puede darle un muy buen golpe a tus finanzas si no estás preparado. Para evitar este desbalance, ¿ cuánto debo tener en mi fondo de emergencias ? Aquí te vamos a contar eso y más cosas que debes saber sobre este «colchoncito».

¿Y para qué tener un fondo de emergencias?

Y no, el imprevisto de que tu cantante favorito va a tu ciudad no cuenta. Lo que sí cuenta es una llanta ponchada, una tubería rota y ese tipo de cosas que al final van minando tu presupuesto si no le pones atención desde el principio al ahorro de este fondo.

Sabemos que entre el fondo para el viaje, los seguros de coche y gastos médicos mayores, y otras cosas a las que deberías de poner atención, la cosa puede volverse bastante abrumadora. Pero no te preocupes que poco a poco te vas a ir acostumbrando.

Un fondo de emergencias no se junta de la noche a la mañana

Antes de que te agobies porque necesitas juntarlo en dos meses, déjame decirte que no, se construye poco a poco, y en este video te cuento mi experiencia de cuándo tuve que usar mi fondo de emergencias, por qué es importante tener uno y cuánto necesitas tener ahorrado para los imprevistos:

Tener un fondo de emergencias ayuda también a proteger tus otras metas

Ya viste que la nube gris de mala suerte no es exclusiva, pero que hay formas de prevenirte. El fondo de emergencias está hecho para que no termines dando un tarjetazo —o peor, que tu familia o amigos lo tengan que hacer por ti—, y luego andes arrastrando deudas.

También el fondo de emergencias te ayuda a no tener que robarle dinero a tus otras metas y para que duermas más tranquilo al saber que tienes un guardadito que te va a sacar de apuros.

Si quieres saber de dónde sacar dinero para las emergencias… y todas tus demás metas checa este video:

Y por último, ¿en dónde guardo mi fondo de emergencias?

Como viste en el video, lo ideal que debes tener en tu fondo de emergencias es entre 3 y 6 meses de tus gastos mensuales, y para ahorrar un mes de gastos en tu fondo de emergencias puedes empezar con 8.4% de tus gastos mensuales en otra cuenta.

Este fondo de emergencias se recomienda que esté en un fondo de disponibilidad diaria, para que en el momento en que lo llegues a necesitar lo puedas pasar de inmediato a tu cuenta de banco.

Si quieres aprender más de los básicos de inversiones y de este tipo de instrumentos, descarga GRATIS este ebook:

DESCARGA GRATIS AQUÍ

DESCARGA GRATIS AQUÍ

Ya que tengas el hábito de ahorrar para

las emergencias, seguramente podrás irle subiendo al porcentaje para que tengas

un buen colchón en caso de que tu emergencia sea un poco más grande que una

llanta ponchada.

Cuéntanos en redes sociales cuál fue tu

última gran emergencia y cómo la resolviste.

La entrada Cuánto debo tener en mi fondo de emergencias aparece primero en Pequeño Cerdo Capitalista.

September 5, 2019

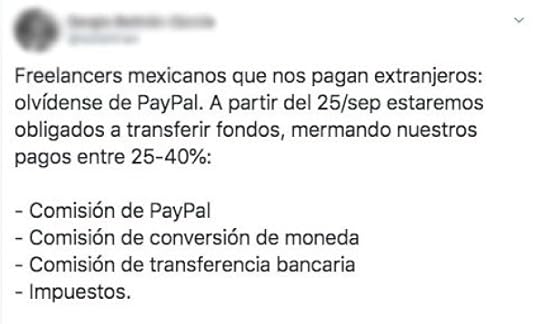

PayPal ya no te dejará tener saldo en la plataforma

A partir del 25 de septiembre PayPal ya

no te dejará tener saldo dentro de la plataforma y tendrás que registrar una

tarjeta de débito para poder acceder a los recursos de tu cuenta ya que tu

saldo será transferido automáticamente a tu cuenta bancaria ese día y cada que

te depositen después de esa fecha.

Para ti como usuario esto significa

varias cosas. Lo primero es que no podrás “guardar” dinero allí y todas las

transacciones que hagas con PayPal tendrán que ser a través de tarjeta de

crédito o débito. Si no tienes una tarjeta de débito registrada, tendrás que

poner una pues de lo contrario, no podrás usar lo que te depositen en PayPal

hasta que agregues una cuenta a tu nombre.

“La fecha no es coincidencia, pues

también es la fecha límite para que las empresas Fintech hagan su trámite para

que autoricen sus operaciones”, dice Ana Ramírez de Sarez Contadores, quien

además agregó que ella ve este cambio como resultado de la negociación entre

PayPal y las autoridades fiscales de México para, en una segunda etapa, hacer

un proceso de retención de impuestos automático semejante a lo que está pasando

con plataformas

de choferes privados y entrega de alimentos a domicilio.

Al respecto, la plataforma de pagos

emitió un comunicado:

Como

una compañía de pagos global, nos apegamos a todas las leyes y regulaciones

aplicables, y como tal, también debemos cumplir con ciertas reglas determinadas

por organizaciones a las cuales estamos asociados, tales como redes de pago y

procesadores. De acuerdo con las leyes vigentes en nuestro país, PayPal México

ha decidido permanecer como agregador. Con la finalidad de cumplir con todos

los requisitos legales, estamos realizando algunos cambios; a partir del 25 de

septiembre, nuestros usuarios ya no podrán usar su saldo PayPal para realizar

compras en línea. Para utilizar dicho dinero, la única opción será realizar una

transferencia automática a una cuenta bancaria registrada. Nuestros usuarios y

comercios deben verificar que su información de perfil esté actualizada con una

cuenta bancaria vinculada (con número de cuenta CLABE) para continuar

disfrutando de recibir pagos en su cuenta PayPal.

Con la digitalización de procesos

financieros y relacionados a impuestos, como las facturas digitales, la

detección de enriquecimiento sin declaración de impuestos es más sencilla para

la autoridad, pues son los mismos bancos quienes están obligados a avisar al

gobierno sobre depósitos que pueden considerarse extraños.

Estas medidas bancarias fueron creadas

originalmente para la detección de lavado de dinero, enriquecimiento ilícito y

evitar o detener delitos como trata de blancas o narcotráfico. ¿Te acuerdas que

hace unos años pusieron un impuesto a los depósitos en efectivo? Tenía el mismo

propósito y, como bono, también elevaba la recaudación de impuestos, pues ese

dinero también podría venir del comercio informal que no paga impuestos.

PayPal era hasta este mes, un medio para

que trabajadores independientes y personas que vendían cosas en internet

pudieran recibir pagos y, a su vez, pagar ciertas cosas sin necesidad de pasar

el dinero por un banco. Esto significaba dinero que el Servicio de

Administración Tributaria (SAT) no sabía que existía.

Algunos usuarios de Twitter nos dieron su

opinión al respecto:

Algunos usuarios que recibían pagos en la

plataforma de PayPal ya están explorando otros medios de pago similares, como

Transferwise y Payoneer que hacen transferencia de fondos entre particulares,

respetando las divisas de los emisores del fondo para que el receptor las pueda

usar o cambiar a su conveniencia. Esto se suma a la posibilidad de usar

criptomonedas como método de cobro/pago, un recuerso que, de acuerdo con el estudio

Deep Shift Technology Tipping Points and Societal Impact del Foro Económico

Mundial será generalizado para el 2027.

Recuerda que la Secretaría de Hacienda y

Crédito Público (SHCP) puede hacerte un requerimiento de tu declaración de

impuestos y movimientos bancarios cuando existan discrepancias entre lo que

reportar que ganas (a través de la generación de facturas electrónicas y

declaraciones de impuestos) y los depósitos que se hacen a tu cuenta. Para la

SHCP una discrepancia entre ingresos declarados y recibidos empieza desde $1

peso.

“Tienes hasta el 24 de septiembre para

gastar tu saldo en cualquier comercio que acepte PayPal antes de que sea

transferido automáticamente a tu cuenta bancaria”, dice el comunicado de

PayPal.

Si tienes una cuenta PayPal, asegúrate de seguir

las medidas que piden, en caso de que aún quieras usar la plataforma o, como

aconseja la empresa, gastarte tu saldo antes del 24 de este mes. Si tienes

dudas sobre esta medida porque tú recibes pagos por servicios profesionales o

comerciales, acércate a tu contador para que explique lo que tendrás que hacer

para regularizarte.

La entrada PayPal ya no te dejará tener saldo en la plataforma aparece primero en Pequeño Cerdo Capitalista.

August 30, 2019

Para qué debes usar tu tarjeta de crédito

Este martes de #PreguntOINK vamos a contestarle a un alumno de Retos Financieros, el curso en línea de Pequeño Cerdo Capitalista que nos hizo una pregunta que seguro también te haz hecho: para qué debes usar tu tarjeta de crédito.

Ya te habíamos contado que los créditos no son malos, siempre y cuando estén bien usados y también te hemos dicho cómo NO debes de usarlos, pero esta semana te vamos a explicar para que SÍ puedes usar tu tarjeta de crédito.

Existen varios tipos de acreditados, como los totaleros, que pagan su tarjeta de crédito completita en su fecha de pago, o los que la usan para hacer compras “productivas”, y los que terminan endeudados porque ni se dan cuenta en qué momento se les salió de control el uso de su plástico.

El consejo que siempre te damos es que no

uses tu tarjeta de crédito como una extensión de tu sueldo, después de todo, el

dinero que te estás gastando es del banco y lo van a querer de vuelta y con

intereses.

Pero lo que no te habíamos dicho es que puedes usar tu tarjeta de crédito como financiamiento de corto plazo gratis. Dale play al video para que aprendas a usarla de esta forma:

Como viste, una tarjeta de crédito es una

herramienta para mejorar tu flujo de efectivo, pero siempre debes de tener

cuidado al usarla, no sea que por un descuido termines sobregirado. Lo más

importante que debes recordar al usarla es:

No es extensión de tus ingresosNunca debes de pagar sólo el mínimoRecuerda tu fecha de cortePaga antes de tu fecha límite de pago

Ahora que si vas a comprar a meses sin

intereses, hazlo con precaución pues aunque los pagos están divididos de forma

fija en el plazo que te dieron, sí usan parte de tu límite de crédito y si no

pagas a tiempo, te mandan ese saldo a tu cuenta revolvente y allí sí se empieza

a juntar el interés.

Platícanos en redes sociales qué tipo de compras haces con tu tarjeta de crédito y por qué es una buena opción para ti tenerla. Si apenas estás pensando en tener tu primer crédito, date una vuelta esta nota que preparamos para ti, para que elijas la que mejor te convenga.

La entrada Para qué debes usar tu tarjeta de crédito aparece primero en Pequeño Cerdo Capitalista.

August 29, 2019

Ahora podrían pagar impuestos a plataformas digitales como Uber, Netflix y Spotify

Seguramente has leído el debate en redes sociales sobre el “nuevo” cobro de impuestos a plataformas digitales como Uber, Netflix y Spotify , pero ¿en realidad sabes de va todo esto? No te preocupes que nos dimos a la tarea de desmenuzarlo para ti.

A inicios del mes de agosto de 2019, la Procuraduría de la Defensa del Contribuyente (Prodecon) y la Comisión de Presupuesto de la Cámara de Diputados, propusieron modificar la Ley del IVA para cobrarles impuestos a plataformas digitales como Uber, Netflix y Spotify.

Después de este anuncio muchas personas pusieron el grito en el cielo porque, de acuerdo a usuarios, las compañías ya pagaban impuestos y así es como ellos podían recibir su factura si querían.

La sorpresa es que ni todas las aplicaciones se les aplicaría este nuevo impuesto (si es que se aprueba) ni los conductores estaba haciendo el pago de impuestos correspondiente.

Por un lado, no todos los usuarios que usan plataformas de transporte piden facturas, por lo que en realidad los conductores sólo presentan un porcentaje de sus ingresos reales. Por otro lado, aunque el usuario deduzca una factura, los conductores en realidad no están presentando y pagando de forma individual sus impuestos correspondientes, ya que las aplicaciones no hacen ninguna retención sino que depositaban el dinero al conductor y éste tiene la obligación de hacer su declaración.

Esto, claro, sin contar a las aplicaciones como Didi que en realidad no expiden facturas sino recibos de pago, conocidos como invoice: “Tú puedes deducir este gasto de tu ISR porque es como si estuvieras importando un servicio extranjero, pero no se esta grabando IVA o ISR en ese ingreso para el conductor”, explicó Ana Ramírez, de Sarez Contadores.

Lo mismo pasa con plataformas de streaming como Netflix y Spotify, que no tienen una obligación legal de pagar impuestos en México, aunque sí lo hacen en su país de origen en donde tienen basada su operación.

Sin embargo ya en la

Resolución Miscelánea Fiscal para 2019 publicada en el Diario Oficial de la Federación el 29 de abril se había incluido la posibilidad de grabar a las aplicaciones móviles de transporte y entrega de alimentos preparados con 8% de IVA y del 3 al 9% de ISR. El acuerdo firmado por la Prodecon y a Comisión de Presupuesto, reafirma por dos instancias esta posibilidad de impuestos a estas aplicaciones.

Este esquema se haría en retención directa, para hacer el trámite más sencillo para los conductores o repartidores de plataformas como Uber, Uber Eats, Cabify, Beat, Sin Delantal y Rappi, aunque los socios de estas empresas también pueden darse de alta por su cuenta como persona física con actividad empresarial, en caso de que aplicación no sea su única fuente de ingresos y ellos mismos hagan su declaración mensual y anual.

Con esta resolución se incrementaría la recaudación de la Secretaría de Hacienda entre 900 millones de pesos y 2,200 millones de pesos mensuales, ya que existen alrededor de 800 mil conductores y repartidores en el país.

¿Y los usuarios?

Como lo hemos visto en otras industrias,

como la tabaquera o de dulces y refrescos, cuando se aumenta un impuesto a esa

industria en particular, los usuarios son los que pagan los platos rotos al

aumentar los precios de los productos. Esa es la forma en la que la empresa

siguen manteniendo sus márgenes de ganancia esperados.

Sin embargo este caso podría ser diferente: “En realidad no tendrían que subir los precios pues este impuesto técnicamente ya estaba siendo incluido en la tarifa final del usuario, sólo no se estaba pagando y el sistema de retención lo hará de forma automática”, dice Ana.

La propuesta ya está en proceso de aprobación y, aunque todavía no se registran incrementos en los servicios de las plataformas móviles, estaremos al pendiente de qué pasará con el tema.

La conclusión de Ana es que al agregar este gravamen, se nivela el campo de juego entre los participantes de estas industrias, es decir, que lo mismo tendría que pagar impuestos un taxista que un conductor de Uber o un repartidor de Rappi, o el restaurante que hace entregas a domicilio por su cuenta.

¿Y tú, ¿estás de acuerdo con que se aplique este impuestos a plataformas digitales como Uber, Netflix y Spotify? Cuéntanos en redes sociales Instagram, Facebook y Twitter.

Y Si te interesa el tema de los impuestos en esta era de economía digital, date una vuelta a este video en donde explicamos qué impuestos deben de pagar los negocios por internet:

Texto de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Ahora podrían pagar impuestos a plataformas digitales como Uber, Netflix y Spotify aparece primero en Pequeño Cerdo Capitalista.

August 27, 2019

7 ventajas de emprender con poco dinero

Quieres emprender pero, ¿tu obstáculo más grande es que crees que necesitas un dineral? Sigue leyendo, pues justamente pensando en ti buscamos las 7 ventajas de emprender con poco dinero para que ya no haya ningún pretexto entre tú y tu sueño.

En los negocios como en las finanzas personales, todo se resume en hábitos: Si tienes malos hábitos financieros lo más seguro es que al tener más dinero, termines con un relajote, deudas y más problemas. Pero al tener recursos limitados y con buenas prácticas, siempre buscarás cómo hacer más con menos.

Así que si quieres emprender tu proyecto, ¡no te preocupes!, en este video te decimos cuales son las ventajas de emprender con poco dinero, así que dale play:

Como viste, tampoco es que necesites ser heredero de Jeff Bezos o Bill Gates para abrir tu empresa. Todo se trata de disciplina, constancia y trabajar en pulir más en tu idea de negocios.

Como tú que no tienes un millón de dólares, hay muchos ejemplos de empresas super exitosas que empezaron con muy poco dinero, así que ponte las pilas, arma un buen plan de negocios con la filosofía de Lean Startup, que funciona para gastar menos cuando empiezas un negocio y conviértete en el emprendedor que siempre quisiste ser.

Quieres emprender, ¿pero no sabes qué hacer?

También puedes ser emprendedor mientras sigues trabajando, para obtener los recursos que necesitas de tu sueldo formal, y destinarle más tiempo y ganas (en lugar de mucho dinero) a tu negocio. Es este video te dejamos las claves para lograrlo:

Y si no sabes qué hacer, tenemos este descargable GRATIS que te ayudará descubrir que habilidad puedes desarrollar para así iniciar tu propio proyecto:

DESCARGA GRATIS AQUÍ

DESCARGA GRATIS AQUÍ

Cuéntanos en redes sociales: Instagram, Facebook y Twitter, cuáles otras ventajas tiene el emprender con poco dinero.

La entrada 7 ventajas de emprender con poco dinero aparece primero en Pequeño Cerdo Capitalista.

August 22, 2019

Cómo conseguir trabajo en Silicon Valley

¿Quieres trabajar y vivir a la ciudad de la tecnología pero crees que es imposible? Aquí te vamos a decir cómo conseguir trabajo en Silicon Valley.

Esta semana tuvimos un Hangout con Jeduan Cornejo, Lead Software Engineer, Search Experience de Airbnb que sí, es mexicano y se exportó a San Francisco para trabajar así que tiene los mejores consejos para conseguir trabajo en Silicon Valley.

La verdad es que si te gusta la tecnología o las empresas de tecnología, trabajar en Silicon Valley suena como el paraíso. Esta ciudad es el hub tecnológico más famoso del mundo en donde nacieron empresas como Google y Facebook, entre muchas otras que están surgiendo día a día. Digamos que es en donde se hacen las innovaciones digitales más grandes.

Pero mudarse a otra ciudad por trabajo no

es nada fácil, entre las entrevistas, el desgaste de andar buscando casa y

escuela (si tienes hijos) y el gasto que todo esto implica, llega un momento en

el que hasta dan ganas de quedarse en donde estás. Ahora imagínate hacerlo a

nivel internacional.

Jeduan, que intentó en dos ocasiones

diferentes irse a Silicon Valley a trabajar nos platicó toda su experiencia.

Por ejemplo, que mucha gente allí es extranjera y que para irse, estudian una

maestría en alguna universidad de Estados Unidos, con lo todas sus

implicaciones económicas —entiéndase el deudón que te deja— y en los veranos

hacer internships en las empresas que

más les interesan para trabajar de forma fija, así poco a poco van escalando

posiciones hasta que se quedan a trabajar de forma permanente y legal.

La forma en la que Jeduan lo hizo fue muy diferente, pues él aplicó para posiciones en varias empresas durante un par de años hasta que se quedó en una y entonces se mudó a San Francisco.

Entra al video del hangout para veas todo

lo que nos contó:

Este super entrevistado también nos dejó algunos puntos que debes de tomar en cuenta sobre tu personalidad y ética laboral si quieres trabajar en Silicon Valley:

Ser tolerante a la frustración por si, por ejemplo, te cancelan un proyecto en el que trabajaste durante 6 meses, sin importar que ya tengas avanzado mucho. Ser perseverante y enfocado al trabajo. Proactivo para ayudar a crecer el negocio y crear soluciones todo el tiempo.Tener una cultura de trabajo internacional.De verdad creer en la compañía y lo que hace.Ser honesto con tus conocimientos y saber qué puedes y no puedes hacer.

Esto será notorio desde las primeras

entrevistas, que por cierto son bastantitas y no sólo se interesan en tus

conocimientos sino en tu personalidad. Por ejemplo, qué tanto estás enfocado en

el estudio de un tema, qué tanto conoces a la empresa y sus valores, qué tanto

estás dispuesto a aprender y cómo reaccionas ante la presión.

También nos platicó sobre los errores que

cometió durante su primer intento de trabajar en Silicon Valley y lo que

aprendió, como negociar un contrato, entender cuánto te van a pagar en verdad

y, sobre todo, cómo son algunos aspectos de las finanzas personales en esa

ciudad.

Si te estás interesado en conseguir trabajo en Silicon Valley, también puedes ver este 5 minutos con Mario Valle para conocer su experiencia como desarrollador de videojuegos e inversionista en San Francisco.

La entrada Cómo conseguir trabajo en Silicon Valley aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers