Sofía Macías's Blog, page 88

November 23, 2016

¡A correr con causa y a aprender de fondos de inversión!

Si lo tuyo (además de ahorrar e invertir) es correr como parte de una vida saludable, te tenemos una gran noticia: el próximo domingo 4 de diciembre se realizará la primera carrera “Escucha a Fondo” en Paseo de la Reforma Chapultepec en la CDMX.

Lo interesante de esta actividad es que es un esfuerzo de coordinación inédito de las operadoras de fondos de inversión para promover los fondos en México, acercarse al público inversionista y hacerlo además en beneficio directo de la Fundación IPPLIAP, una institución de asistencia privada que forma y educa niños y adolescentes sordos, con problemas de lenguaje y aprendizaje.

¡Aún estás a tiempo para inscribirte! Tienes hasta el 30 de noviembre para registrarte en www.carreraescuchaafondo.org?utm_source=rss&utm_medium=rss y correr por una buena causa, al mismo tiempo que aprendes más sobres estos instrumentos de ahorro e inversión colectivos y sus beneficios.

Echa un vistazo a más de nuestros posts sobre Inversiones aquí.

La entrada ¡A correr con causa y a aprender de fondos de inversión! aparece primero en Pequeño Cerdo Capitalista.

Pequeño Cerdo Capitalista en la FIL Guadalajara 2016

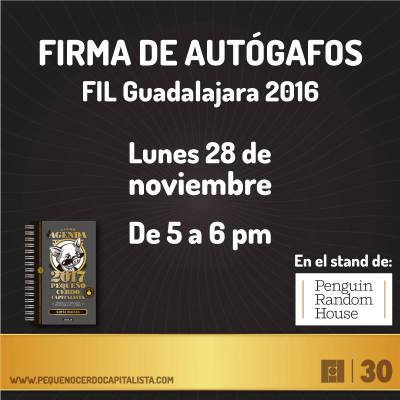

Estas son todas las actividades del Pequeño Cerdo Capitalista en la FIL Guadalajara 2016, que está festejando 30 años:

Desde la sede de la feria del libro, Sofía Macías hará la presentación virtual de audiolibros a través del Facebook Live de El Informador. También te estaremos compartiendo el link a través del la página del Pequeño Cerdo Capitalista y de Me Gusta Leer México para que no te lo pierdas.

Ahí Sofía estará explicando cómo este nuevo formato te puede ayudar a leer más. Y si aún no conoces el audiolibro del Pequeño Cerdo Capitalista te dejamos el adelanto para que lo escuches aquí.

Y por la tarde del domingo 27, a las 7:30 pm, Sofía Macías junto con Javier Velasco presentarán ‘Todos los días son nuestros” el primer libro de Catalina Aguilar Mastretta. Será en el Salón José Luis Martínez en la parte alta de la Expo Guadalajara, aquí el mapa.

Y por último, el lunes 28, habrá firma de libros en el stand de Penguin Random House de 5 a 6 de la tarde. Ahí podrás comprar directo tu nuevo libro agenda 2017 para arreglar tu relajito financiero y, como el tiempo es dinero, si aún no han leído los libros del Pequeño Cerdo Capitalista, aquí el capítulo 1 del libro de Finanzas Personales (portada verde) y aquí el capítulo 1 del libro de inversiones (portada dorada), los cuales también podrás encontrar ahí.

Recuerda llegar con anticipación para comprar tus tickets de entrada con un costo de 20 pesos a público en general y 15 pesos con descuento (aquí los detalles), y este es el mapa de cómo llegar a la Expo Guadalajara ubicada en Av. Mariano Otero 1499, Colonia Verde Valle Guadalajara, Jalisco, México.

Los esperamos para festejar que #somoslectores y que queremos mejorar nuestras finanzas.

La entrada Pequeño Cerdo Capitalista en la FIL Guadalajara 2016 aparece primero en Pequeño Cerdo Capitalista.

November 22, 2016

¿Cómo afectará la subida de tasas de interés a los créditos hipotecarios?

A principios de noviembre el Banco de México (Banxico) subió la tasa de interés de referencia nacional en 50 puntos, hasta 5.25% anual. Esto es lo que Banxico les cobra a los bancos por prestarles dinero y a su vez afecta el crédito que dan a los usuarios. Es decir, si ya tienes deudas a tasas variables con un banco, ésta va a incrementar un poco y si vas a contratar un nuevo crédito subirá también.

Platiqué con Fernando Soto-Hay, director general de Tu Hipoteca Fácil, para saber qué significa esto para tu crédito hipotecario y nos dio unos tips importantes que podrás ver en el canal de YouTube del Pequeño Cerdo Capitalista.

Nos contó:

• En qué casos verás el incremento reflejado en tu mensualidad.

• Si debes reestructurar tu deuda a una de tasa fija, del mismo tiempo o menor a la que ya tienes contratada.

• Si te conviene adelantar mensualidades extra cada año.

• Qué debes decirle al cajero cuando adelantas mensualidades para que pagues menos intereses.

Fernando (@thffernando) también nos habló de otro tipo de créditos y cómo debes lidiar con ellos. Por ejemplo, si tienes un crédito mixto en donde los primeros cinco años son de tasa fija y a partir del sexto año es variable.

Los créditos en Unidades de Medida y Actualización (UMA), antes conocidos como Unidades de Inversión (UDI), están sujetos al salario mínimo, por lo que se incrementan cada año. Fernando te aconseja que, si éste es tu tipo de crédito, lo cambies inmediatamente para que tus pagos sí se vean reflejados en la reducción de tu deuda hipotecaria.

Y para aquellos que tienen miedo de comprar una casa, Fer nos aseguró que ésta sigue siendo una buena inversión ya que los inmuebles incrementan su valor, y nos explicó cuales son las condiciones ideales que debemos tener para comprar una casa y lo que te pedirán las instituciones bancarias.

Así que ya sabes que hacer para que el incremento del interés no te agarre desprevenido y puedas comprar – o terminar de pagar- tu casa, con las mejores condiciones y sin perder un ojo en el intento.

Otros posts sobre créditos y tasas que te pueden interesar:

Banxico subió tasas, ¿cómo me afecta o me beneficia?

¿Es buen momento para comprar casa?

La entrada ¿Cómo afectará la subida de tasas de interés a los créditos hipotecarios? aparece primero en Pequeño Cerdo Capitalista.

November 18, 2016

¡Arregla tu relajito financiero en el Buen Fin!: 50% de descuento en envíos

Del 18 al 21 de noviembre puedes aprovechar para poner en orden tus finanzas personales con el libro-agenda 2017 o cualquiera de los libros del Pequeño Cerdo Capitalista.

Visita nuestra tienda en línea aquí y en la compra de 2 libros recibe un 50% de descuento en el envío a cualquier parte de México. Puedes ponerte de acuerdo con otro amigo o familiar para aprovechar.

Y si no has realizado tus compras en nuestra tienda oficial, te decimos cómo le puedes hacer en este post.

La entrada ¡Arregla tu relajito financiero en el Buen Fin!: 50% de descuento en envíos aparece primero en Pequeño Cerdo Capitalista.

November 17, 2016

Cómo ser un comprador inteligente en el Buen Fin

Ya estamos a nada de que empiece el Buen Fin, el puente de descuentos y promociones del 18 al 21 de noviembre en comercios de México. Si piensas ir, te dejamos estos consejos sobre cómo ser un comprador inteligente y hacer rendir tu dinero:

Planea tus compras. La mejor manera de generar ahorros reales es tener claro qué necesitas, qué es más prioritario adquirir y lista en mano empezar a comparar. Hablando de comparar precios, en este post puedes ver que por ejemplo Sam’s Club este año certificó ante notario algunos artículos para garantizar que los descuentos son reales.

Presupuesta y elige la mejor forma de pago. Al tener claro cuánto puedes gastar tus compras serán inteligentes y estratégicas, y si vas a pagar con tarjeta considera tus fechas de corte y de pago para que liquides lo que compraste lo más pronto posible y elimines o reduzcas el pago de intereses.

Si vas a recurrir a los meses sin intereses, es recomendable que sean para bienes duraderos y cuya vida útil sea mayor al periodo de pago.

Hay algunas promociones que combinan meses sin intereses con bonificación directa en tus compras. Sam’s Club ofrecerá durante el Buen Fin 18 meses sin intereses más 3 meses de bonificación en certificado de regalo al instante que puedes aprovechar en otros artículos.

¿Qué pueden ser compras inteligentes para el Buen Fin?

Adelantar gastos de fin de año. En estos días puedes aprovechar para comprar algunos de los regalos de Navidad, adelantar compras de bebidas, ciertos insumos para las reuniones o incluso la decoración para las fiestas decembrinas y Reyes a un mejor precio.

Renueva los básicos de tu guardarropa. Si ciertas camisas, sacos, pantalones o incluso ropa interior ya no está en sus mejores condiciones, el Buen fin puede ser un buen momento para renovarlos cuidando tu presupuesto.

Actualiza tus herramientas de trabajo. Si la computadora que utilizas ya está lentísima o tu disco duro externo tiene a tope su capacidad, esta época del año te puede salvar.

Busca tecnologías para ahorrar energía. Desde focos ahorradores hasta cambiar tu refrigerador viejito y que gasta mucha electricidad por uno nuevo de bajo consumo, puedes encontrar artículos que hagan tu hogar más eficiente y se refleje en tu recibo de luz el próximo año.

¿Tienes planeado ir al Buen Fin? ¿Cuáles son tus prioridades de compra?

La entrada Cómo ser un comprador inteligente en el Buen Fin aparece primero en Pequeño Cerdo Capitalista.

November 15, 2016

Tips para comprar en las rebajas

¿Te ha pasado que sólo compras algo sólo porque tienen una etiqueta de descuento? Si tu respuesta es sí o has estado a punto de caer, este post te cayó del cielo porque aquí te dejo tips para comprar en las rebajas y no termines endeudado y sin dinero en el fin de año.

En este video encontrarás los sí y los no de las rebajas, estos son algunos:

No ir de turista a los centros comerciales.

Sí llevar una lista.

No confundir ahorro con gasto con descuento.

Sí preguntarte ‘lo quiero o lo necesito’.

Como viste, no se trata de nunca comprar sino de aprender a hacerlo, no andar gastando lo que no tienes y, sobre todo, quitándole recursos a tus metas por andar aplicando el YOLO o tener guardadas cosas que no necesitas ni ocupas.

Además, si estás pensando en renovar tu ropa, también platiqué con Renata Roa que es experta en imagen pública y ella nos contó cómo le puedes hacer una auditoría a tu guardarropa, a partir de esto hacer una estrategia de compras en el Buen Fin o el Black Friday y realmente aprovechar esta temporada de rebajas:

Gracias a Renata Roa, aquí su página, y ahora ya saben que pueden comprar cosas que realmente que necesitan para convertir un clóset de “nada que ponerme” a uno funcional a su gusto y estilo.

MÁS TIPS PARA APROVECHAR LAS REBAJAS:

¿Conviene ir al Buen Fin o al Black Friday?

Certificación de precios en el Buen Fin ante notario

Dime quién eres en el Buen Fin y te diré cómo compras

El tarjetazo anula descuentos en la rebajas

Tips para aprovechar las rebajas

Cómo saldar compras a meses sin intereses

Los que pasa si sólo pagas el mínimo de la tarjeta de crédito

Cómo reestructurar mi deuda de tarjeta de crédito

La entrada Tips para comprar en las rebajas aparece primero en Pequeño Cerdo Capitalista.

November 11, 2016

Certificación de precios del Buen Fin ante notario

La próxima semana arranca el Buen Fin, del 18 al 21 de noviembre, y estos días en los que muchos comercios del país lanzan de ofertas y promociones a meses sin intereses, previo a las fiestas de fin de año.

Una duda que muchos de ustedes han comentado en las transmisiones de Facebook Live y Periscope respecto al Buen Fin es si los precios realmente bajan en este periodo y ahora hay una iniciativa de Sam’s Club, que decidió hacer una certificación de precios del Buen Fin ante notario.

Durante el mes de octubre de este año la Notaría 111 del Estado de México accedió a su base de datos global de precios al público , donde quedan registrados los movimientos de precios históricos de cada artículo, y seleccionaron artículos al azar para corroborar si habían tenido cambios de precios previas al Buen Fin, que a su vez compararon en días posteriores con las etiquetas de los productos en diferentes sucursales de Sam’s Club.

Algunos de los artículos seleccionados fueron:

Una Pantalla “LED” de 60 pulgadas SMART YV FHD PLANA Sony con un precio de 19,999.00 en efectivo y 20,458.98 con tarjeta de crédito.

Un X BOX ONE FIFA 17 500GB Microsoft de 5,599.00 en efectivo y 5,727.78 con tarjeta de crédito.

Un centro de lavado color blanco de 17 kg de la Marca MABE con un costo de 15,499.00 en efectivo y 15,855.48 con tarjeta de crédito.

Un multifuncional L575 Wifi Tinta Continua Epson de 5,999.00 y con tarjeta 6,136.98 pesos

Un chaleco para caballero capitonado de Green Lander con precio en efectivo 599.00 pesos y con tarjeta de crédito 612.78 pesos.

Un árbol giratorio de 2.28 metros con luz LED Member’s Mark con un precio en efectivo de 3,999.00 y 4,090.98 con tarjeta de crédito.

El notario certificó que los precios de estos artículos se mantuvieron constantes a los de la base de datos en sus consultas del 11 y 19 de octubre y en algunos casos bajaron, pero que en ese periodo no hubo ninguna alza de precios. Pueden consultar el instrumento notarial completo de donde obtuvimos la información en este link.

El objetivo de esta certificación de Sam’s Club es asegurar que los precios no subirán antes ni durante el Buen Fin y que las ofertas que presentan en sus tiendas y sams.com.mx son reales. Con esto, si tienen algo que comprar durante el Buen Fin, pueden armar su lista y comparar precios que ya están certificados.

¿Qué opinan de la iniciativa? ¿Habías visto esto antes?

La entrada Certificación de precios del Buen Fin ante notario aparece primero en Pequeño Cerdo Capitalista.

November 10, 2016

Invertir es como el mundo laboral

Me llama mucho la atención la cantidad de preguntas de gente que quiere empezar invertir sin saber nada del tema o muy poco y volverse millonario al segundo.

Y claro que es buenísimo querer poner tu dinero a trabajar y que tus ahorros realmente rindan.

La bronca es pensar que el monto de las inversiones desafía a las tres a las leyes de la gravedad y de la física y del curso natural de las cosas en todos los campos

Creo que la forma más fácil de explicar cómo tener éxito en las inversiones es entender que invertir es como cualquier trabajo: puedes empezar con un mínimo de conocimientos pero realmente para hacer dinero necesitas saber cada vez más.

Cuando empezaste a trabajar y eras becario del becario del becario seguramente no ganabas lo mismo que el gerente o el director de la empresa en la que empezaste, O al menos esa no fue mi experiencia.

Invertir es exactamente igual: puedes empezar con opciones muy sencillas de bajo riesgo y corto plazo, que te van a dar rendimientos pequeños pero ya estás aprendiendo y tu dinero no está perdiendo valor al estar guardado de abajo del colchón.

Una vez que tengas más conocimiento y por supuesto experiencia puedes pasar a los siguientes niveles de inversión, diversificar más, tomar más riesgos y por supuesto ganar más

Te juro que no hay una inversión secreta que te pueda ser millonario que todos Los inversionistas que sí hacemos dinero en los mercados estemos ocultando por egoístas. Es un tema que como todos requiere aprendizaje.

De hecho ese pensamiento entre mágico y de complot es el que propicia que haya estafas y fraudes, la flor de la abundancia o los esquemas piramidales o las opciones supuestamente de inversión que acaban despelucado a todos los que le entran . Si se puede hacer dinero invirtiendo, lo que no existe es el dinero fácil y rápido y menos el dinero sin conocimientos .

Si tú también quieres aprender te puedo recomendar varias cosas de lo más sencillo a lo más complejo:

Inversionista becario o director?

Veamos dónde caerías en la “escala laboral” de las inversiones:

Becario: Estás entrando al mundo de las inversiones por primera vez. Puede que tengas ciertas nociones y conocimientos teóricos pero no tienes experiencia.

Al principio tus opciones o labores no van a ser exactamente las más emocionantes o arriesgadas, pero puedes aprender de muchos campos ( o instrumentos de inversión) observando, leyendo y estudiando para poder desempeñarte en ellos en un futuro cercano.

Tus instrumentos: Cetes directo, pagarés bancarios y fondos de deuda.

Contratado y primeros años en la empresa: ya dejaste de hacer las tareas más simple, has demostrado tus conocimientos, tu iniciativa y tienes más misiones y responsabilidades, lo que también se refleja en tu cheque (rendimientos).

Dominas lo básico pero todavía tienes un supervisor (asesor o productos perfilados) a los que debes seguir, hasta que tengas conocimientos, experiencia y resultados que sustenten que puedes definir las estrategias de tu área.

Ejemplos de instrumentos para este nivel: portafolios de fondos de inversión con mayoría de deuda, y un porcentaje bajo de bolsa y divisas, afores, o seguros de inversión.

Gerente: tienes varios años en el mercado, te han tocado algunas crisis, has visto gente entrar y salir de la empresa ( dejar de invertir por malas experiencias), pero tú has seguido tenazmente y conseguido resultados.

Tienes una estrategia congruente para llegar a tu objetivo, revisas resultados del equipo periódicamente ( tus activos) y tienes estrategias y planes para cuando las cosas se salen de control.

Te gusta ir introduciendo elementos de innovación en tu departamento (nuevos instrumentos) y buscar oportunidades.

Instrumentos: Todos los anteriores y quizás algo de acciones en directo y posiblemente bienes raíces (normalmente residenciales, que es lo que más conoce).

Director: Como has recorrido un largo camino en los mercados tienes sólidos conocimientos y experiencia, tú eres quien define la estrategia, aunque puedas tener también asesores y estar siempre informado para tomar las mejores decisiones.

Ya tienes cubierta la parte básica y operativa de la empresa (tu patrimonio) y tu objetivo es buscar alternativas de crecimiento. Por eso tienes un área de innovación (un porcentaje que inviertes en activos de más riesgo o nuevos pero con potencial).

Buscas superar los resultados y eficiencia cada año y has logrado convertir las crisis en oportunidades (ya has visto varias y sabes cómo reaccionar).

Eso sí: estas lejos de conformarte y dormirte en tus laureles, te mantienes al día porque la competencia nunca duerme.

Instrumentos: Las inversiones están diversificadas, es posible que ya invierta en acciones en directo, ETFs, divisas, activos alternativos como commodities, bienes raíces comerciales, acciones de Startups (empresas escalables), use derivados, etc…

Con cuál te identificas? Qué sientes que te falta para “seguir ascendiendo” ?

Ideas para volverte más pro en inversiones

En el tema de las inversiones es como la bici: te pueden explicar mucho pero necesitas entrarle y pasar tiempo ahí para obtener experiencia.

Por esa parte no podemos hacer mucho, pero para la parte del conocimiento puedes hacer 2 cosas:

1. Leer el libro de inversiones y usar el libro – Agenda de Pequeño Cerdo Capitalista. Lo consiguen en nuestra tienda online o en librerías.

2. Participar en la trivia de inversiones de la Semana Nacional de Educación financiera, patrocinada por Franklin Templeton para aprender de inversiones y ganar 1 de los 100 libro- agenda de PCC.

3. Acompañarnos este domingo a las 10:00AM para la conferencia de inversiones en la sede central de la Semana Nacional de Educación Financiera con Franklin Templeton y la Asociación Mexicana de Intermediarios Bursátiles (AMIB) en Chapultepec. La actividad es gratuita, pero limitada a 160 personas, así que lleguen temprano porque hay una sorpresa.

La entrada Invertir es como el mundo laboral aparece primero en Pequeño Cerdo Capitalista.

November 9, 2016

Cómo afectará la presidencia de Trump a México y al mundo

Contra toda lógica posible, como ya sabes a estas horas Donald Trump es el nuevo presidente de los Estados Unidos de Norteamérica. La pregunta que seguramente te estará preocupando es:

Cómo afectará la presidencia de Trump a México y al mundo?

La más preocupante de sus promesas de campaña fue renegociar los tratados internacionales de Estados Unidos con el mundo y entre ellos el Tratado de Libre Comercio de América del Norte (México, Estados Unidos y Canadá).

Esta renegociación no puede ser unilateral – esperemos que nuestros negociadores no se dejen intimidar- pero en caso de no llegar a un acuerdo lo que sí puede decidir de forma unilateral es retirar a Estados Unidos del tratado con una carta y se haría efectivo en 6 meses.

Una renegociación con mayores aranceles para México y Estados Unidos o la disolución del tratado podría impactar:

– El Empleo en ambos países. El 80% de las exportaciones de México son hacia Estados Unidos, y hay muchas fuentes de empleo en ambos países – cosa que no capta Trump- que se han generado gracias al tratado. Hay muchos componentes que se exportan de México y se ensamblan en EU, además del sector comercio y el automotriz, por mencionar algunos.

En México evidentemente hay muchas empresas que trabajan con insumos que viene de Estados Unidos, son filiales o distribuyen productos del país vecino, o se establecieron aquí porque tienen costos menores de operación y que podrían verse afectados con estos cambios.

Por eso es una época muy importante para cuidar el empleo. Si pueden generar mayores ingresos o producir ahorros en su empresa de forma directa o indirecta en su trabajo, es una buena manera de empezar. Y obviamente no descuidar lo básico: puntualidad, productividad, cumplimiento con los tiempos de entrega.

– Aumento en la inflación. Uno de los beneficios del TLC es que el costo de muchos productos había bajado por la reducción de aranceles y la mayor oferta de Estados Unidos y Canadá, esto podría mermar o desaparecer dependiendo de qué pase con el tratado.

En este caso el fortalecimiento del mercado interno y de la industria (porque muchos insumos son importados) es lo que va a determinar qué tan fuerte es el golpe para el bolsillo.

Cuidar nuestros gastos y darle prioridad a productos nacionales es básico para mitigar.

– El tipo de cambio. Si se reducen las exportaciones, las remesas y los inversionistas extranjeros se ponen nerviosos por los efectos en la economía, bajaría la cantidad de dólares que México recibe del exterior y al tener menos demanda de pesos pues esto haría que suba el tipo de cambio.

2 cosas respecto a este punto:

– Nadie tiene la bolita mágica así que antes de creer en rumorología y creer en niveles al azar (luego su vecino que no sabe nada de economía dice que “oyó” que va a llegar a 30) pregunten el fundamento y las fuentes.

– La gente presta atención y compra más en días de máximos pero los mercados cuando suben o bajan lo hacen en “serrucho”, no siempre son máximos consecutivos.

Si necesitan dólares a corto plazo este artículo les puede servir, y si su duda es más hacia el futuro este post puede aclararles un poco.

Alza en las tasas de interés

Hoy Hacienda y Banco de México dieron una conferencia de prensa sobre los riesgos de Trump y una declaración importante de Agustín Carstens, el gobernador del Banco de México, fue que las medidas se tomarán en las reuniones conforme a calendario, no de forma anticipada … Pero la próxima reunión de Banxico es la próxima semana, así que es muy probable que suban sus tasas de interés para controlar la inflación (desde el verano Carstens había dicho que le preocupaba el efecto del dólar).

Las tasas de interés, como lo hemos platicado, es el costo al que Banxico presta a los bancos e influye en el costo de los préstamos al público pero también es la tasa que pagan a inversionistas, así que aumentarán los rendimientos en instrumentos de deuda.

Hay que tener mucho cuidado con las deudas, solo pedir crédito si es estrictamente indispensable y analizando si lo puedes pagar antes de firmar (como siempre), si tienes deudas a tasa variable como las tarjetas tratar de pagar lo más pronto posible y comparar costos y condiciones antes de contratar créditos a largo plazo que seguramente subirán.

Qué pasa en otros países

Está claro que la tendencia proteccionista de Estados Unidos no se va a restringir a México: había prometido aumento de aranceles para China y no participará en el

Acuerdo Transpacífico de Cooperación Económica, con lo que su presidencia podría tener las consecuencias económicas negativas en comercio, empleo, inflación y tipo de cambio en todo el mundo y en especial en países emergentes.

Todavía hay muchas consecuencias que se irán aclarando en los próximos días, porque una cosa es la campaña y otra la realidad, pero continuaré investigando y puedes seguir la información aquí o en el newsletter bit.ly/newsPCC

Ante todo es importante no entrar en pánico ni tomar decisiones apresuradas por esto y OCUPARNOS de nuestras finanzas y actividad productiva.

La entrada Cómo afectará la presidencia de Trump a México y al mundo aparece primero en Pequeño Cerdo Capitalista.

November 8, 2016

Gana un libro agenda 2017

Participa por una de los libros agenda 2017 que Franklin Templeton tiene para ti por la Semana Nacional de Educación Financiera 2016. Si eres de los primeros 100 en contestar la tendrás cortesía de Franklin Templeton

Tienes que mandar las respuestas correctas a comunicacion@pequenocerdocapitalista.com para ser uno de los ganadores, no importa en qué lugar de la República Mexicana estés.

Estás son las preguntas son:

Ser parte de la comunidad del Pequeño Cerdo Capitalista. Si aún no te has suscrito al newsletter da clic aquí.

Según el video ‘Cómo ahorrar para todas tus metas’, que puedes ver aquí https://goo.gl/9xib7V?utm_source=rss&utm_medium=rss , ¿cómo se entiende el ahorro?

En el 1 capítulo del Pequeño Cerdo Capitalista Inversiones, que puedes leer aquí https://goo.gl/JmTa0s?utm_source=rss&utm_medium=rss , se describen los 3 perfiles de inversión. De acuerdo a esto define el tuyo.

Entra al sitio de ‘Máximas de inversión de Franklin Templeton’ aquí https://goo.gl/JgDqjb?utm_source=rss&utm_medium=rss y responde: ¿Cuál es la máxima de inversión #9? Da un ejemplo de cómo la aplicarías.

En el capítulo del Pequeño Cerdo Capitalista finanzas personales, que puedes leer aquí https://goo.gl/KYt01B?utm_source=rss&utm_medium=rss , se enlistan estrategias de ahorro para manirotos: menciona cómo aplicar dos de ellas en tus finanzas.

Busca el video de ‘Aversión a las pérdidas’ en este link: https://goo.gl/Lk3n37?utm_source=rss&utm_medium=rss y contesta: ¿qué suelen hacer los inversionistas cuando una de sus inversiones se queda corta o sufre una pérdida? ¿Por qué esto puede afectar a sus resultados negativamente?

Bases:

Se verificará que tu cuenta de correo está en nuestra lista.

Las respuestas a las preguntas vienen en los links, no hay excusa de que “no la encuentro”.

Tienes para participar hasta el domingo 13 de noviembre, los primero 100 ganan.

Puedes particiar de cualquier parte de la República Mexicana. Franklin Templeton te la enviará.

Sólo puedes participar una vez, si duplicas respuestas se anulará 1.

Ahora sí no podrás poner pretexto para no arreglar tu relajito financiero.

La entrada Gana un libro agenda 2017 aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers

{kind=link}