Sofía Macías's Blog, page 87

December 19, 2016

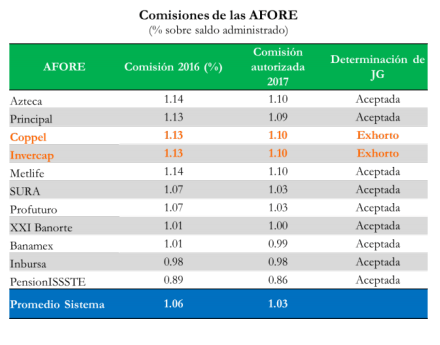

¿Qué comisión cobrará tu afore en 2017?

Ya se publicaron las comisiones autorizadas para las afores en 2017. Si quieres saber qué comisión cobrará tu afore el próximo año localízala en la tablita de Consar:

Como verás la afore con comisiones más bajas es PensionISSSTE (por ley está obligada a que sea así, además) y las afores con comisiones más caras para el 2017 son Azteca, Metlife, Coppel e Invercap.

A Invercap y Coppel la Comisión Nacional de los Sistemas de Ahorro para el Retiro (Consar) les emitió un exhorto para que bajen más sus comisiones, ojalá lo hagan.

¿Cómo se cobran estas comisiones?

Las comisiones de las afores son sobre el saldo de lo que tengas ahorrado en tu cuenta individual. Como las afores tienen los recursos por tan largo tiempo, por regulación están obligadas a bajarlas anualmente (centésimas, pero bajan).

Por un lado, la bolsa de ahorros va creciendo y con el tiempo se vuelve más significativas para el trabajador entre más saldo tiene, y por otro como los saldos crecen las afores cada vez requerirían un porcentaje mucho menor pueden cubrir su operación y tener utilidades.

La comisión promedio de las afores el año pasado era de 1.06% anual y con las bajas de todas está en 1.03%… todavía les falta.

¿Cómo están las comisiones cobra tu afore? ¿Es de las más altas? ¿de las más bajas? ¿Sabes en cuál estás?

La comisión no es el único factor para elegir una afore, también están los rendimientos y el servicio, pero al ser el elemento fijo por supuesto que importa.

Si quieres saber más sobre afores visita la sección de Retiro de nuestra página y échale un ojo al capítulo de retiro de Pequeño Cerdo Capitalista- Finanzas. Lo puedes conseguir en cualquier librería, en ebook o hasta con autógrafo si lo compras en nuestra tienda en línea.

La entrada ¿Qué comisión cobrará tu afore en 2017? aparece primero en Pequeño Cerdo Capitalista.

¿Qué es la captación de plusvalía ? ¿Me van a cobrar impuestos al vender mi casa?

Por Ximena Soto

Durante las últimas semanas probablemente escuchaste sobre la “captación de plusvalía” o un supuesto cobro a la plusvalía de los inmuebles en la Ciudad de México, que algunos personajes que están escribiendo la Constitución de CDMX estaban a favor y otros en contra, y que el jefe de gobierno, Miguel Ángel Mancera vetó una ley que hablaba de este tema.

La verdad es que la mayoría de los capitalinos estaban muy confundidos ¿Qué diablos es la captación de plusvalía? ¿si vendo mi casa voy a tener que pagar un impuesto extra? ¿Los bienes raíces ya no son negocio en la CDMX? No te preocupes porque hablamos con expertos que nos explicaron el tema.

¿La captación de plusvalía aplica a todo el mundo?

Para empezar, hablemos de plusvalía. Este término se le da al incremento de valor de cualquier bien raíz que se haya mejorado. Esto aplica a casa, terrenos, inmuebles comerciales, desarrollos, etcétera…

En cambio, la captación de plusvalía es un pago único que los desarrolladores inmobiliarios hacen al gobierno cuando construyen un desarrollo y el terreno sobre el que construyeron aumenta su valor.

Te explico que si tú tienes una casa y decidiste cambiarle el piso, le pusiste cocina integral o una tina en el baño, tu casa sí incrementa su plusvalía, pero no te van a cobrar un impuesto extra si lo haces o si decides vender porque la captación de plusvalía no aplica para los ciudadanos particulares con propiedades o que quieren comprar una, sino para desarrolladores inmobiliarios.

Y ¿es nuevo esto de la captación de plusvalía?

La captación de valor –término correcto para la captación de plusvalía- se hace desde hace más de 40 años en diversas ciudades de México y el mundo a los grandes constructores inmobiliarios, de acuerdo con Horacio Urbano, presidente de Centro Urbano.

El tema se abrió durante la redacción de la Constitución de CDMX porque, dice Urbano, tenía que asentarse la norma en el nuevo documento, pero no es nuevo, pues la regulación del sector de desarrolladores inmobiliarios ya exige que estas empresas paguen una cuota única de captación de valor, que puede ser en especie o en dinero a las arcas del gobierno local.

Por eso cuando vemos que alguien construye una unidad habitacional, también se encargan del mejoramiento urbano como la construcción de escuelas, parques y urbanización en general para la zona en donde construyen. Ésta es una forma de captación de plusvalía.

Según Urbano, la norma de captación de valor sería incluida a nivel constitucional pero queda pendiente el tema de la regulación apropiada ya que hay dos grandes temas en la mesa:

La desconfianza del público sobre el uso apropiado del dinero. Los ciudadanos exigen que los recursos se administren apropiadamente y, aunque no debería ser así, que el gobierno no se robe el dinero.

El destino de los recursos. Por un lado, el debate se inclina a que el dinero se quede en la misma zona de donde proviene. Es decir, si el desarrollo inmobiliario es en la colonia Roma, el dinero se use para la urbanización de la colonia Roma. Por otro lado, la propuesta es que todo el dinero vaya a una bolsa común y se use en las zonas que más necesitan mejoramiento urbano, donde haya más baches, falta de parques e infraestructura en general.

Y ¿ En qué va la regulación de la captación de plusvalía?

Miguel Ángel Mancera, jefe de gobierno de la CDMX, vetó el proyecto de ley y habló en contra de cobrar cualquier impuesto extra a los capitalinos, sin mencionar la recaudación exclusiva a los desarrolladores inmobiliarios.

“Mancera se pronunció en contra del ‘cobro de plusvalía’ porque es un tema impopular y la única forma de que una ley pase en el futuro es con la votación a favor de la Asamblea Legislativa”, comentó Agni Mayorga, director de Agta Consultores, una firma de consultoría en el sector inmobiliario y jurídico.

Mayorga explica que si la captación de plusvalía se incluyera en un reglamento y afectara al ciudadano promedio, éstos podrían recurrir a un amparo.

Hoy, el tema sigue en el aire. Para que operara la captación de valor sería necesario que se incluyera para desarrolladores inmobiliarios en la Constitución de la Ciudad de México y esto, dice Horacio Urbano, dará margen a que se hagan reglamentos, pero también le queda la duda de cómo lo harán pues hoy, ya es un tema muy politizado y deberán ser muy cuidadosos al respecto.

¿Te quedó más claro el tema? ¿Qué dudas tienes? ¿Qué opinas ahora que sabes qué es la captación de plusvalía?

La entrada ¿Qué es la captación de plusvalía ? ¿Me van a cobrar impuestos al vender mi casa? aparece primero en Pequeño Cerdo Capitalista.

December 13, 2016

¿ Ahorro para niños? Chequen el truco de estos papás

Muchas gente me pregunta cómo fomentar el ahorro para niños y, en la Semana Nacional del Emprendedor, nos encontramos a Itzel y Rubén: tienen 4 hijos y nos compartieron cómo le hacen para que sus pequeños logren adquirir este hábito. Chequen su historia:

Como vieron la clave para que su estrategia sea exitosa tiene 3 elementos funadmentales:

Les enseñan a que tengan una meta específica.

Les dan un monto fijo y cada cierto tiempo.

Los niños deciden en qué gastarlo.

Conforme a los más pequeños de la casa les demos herramientas y estrategias como las de estos papás y les pongamos el ejemplo,estaremos formando a futuras personas con buenos hábitos financieros y evitarán que cometan errores financieros como las deudas o el mal manejo de las tarjetas, por ejemplo. Además, ellos serán personas más felices porque cumplirán sus sueños.

Si aún no has leído el libro, aquí te dejo el capítulo 1 del libro de finanzas personales (portada verde). Y si tú también quieres tu autógrafo, tenemos una promoción en nuestra tienda en línea que en la compra de cualquiera de los libros va personalizado y con postal de Navidad, y en la compra de 3 el envío es GRATIS.

MÁS POST:

Tips para enseñares buenos hábitos financieros a los niños

Finanzas personales para niños… que enseñan a los adultos

Cuentas de ahorro a prueba de niños

Los niños también te pueden leer el Pequeño Cerdo Capitalista

Cuentos para niños que también enseñan de educación financiera

Los papás deben aprender primero de educación financiera

El niño que hizo su fiesta… del Pequeño Cerdo Capitalista

La entrada ¿ Ahorro para niños? Chequen el truco de estos papás aparece primero en Pequeño Cerdo Capitalista.

December 12, 2016

Promoción navideña

Santa Pork se pone guapo y por promoción navideña te regala el envío con la compra de 3 libros PCC, además, si compras cualquiera de los títulos lo recibirás con autógrafo personalizado y postal*. ¡No dejes pasar más tiempo!

Visita nuestra tienda en línea -> www.pequenocerdocapitalista.com/tienda?utm_source=rss&utm_medium=rss

Anticípate con tus propósitOINKS y comienza el 2017 con el pie derecho. Con los libros del cerdito (y mucha disciplina y constancia) podrás arreglar el relajito de tus finanzas personales, decirle “adiós” a tus deudas, invertir tus ahorros, organizar tus gastos y lo más importante: LOGRAR TUS METAS.

Para saber más detalles de los libros, checa este post. Y esta es la postal navideña que recibirás con tu orden.

*Promoción válida hasta el 16 de diciembre.

La entrada Promoción navideña aparece primero en Pequeño Cerdo Capitalista.

December 8, 2016

¿Cuándo tendría que ahorrar al mes un freelance para tener aguinaldo?

(Este texto fue publicado originalmente en el newsletter de Pequeño Cerdo Capitalista del 9 de diciembre, si aún no estás suscrito, da click aquí).

Se acerca la feliz época en la que los asalariados andan contentotes porque reciben su aguinaldo (aunque algunos lo deban antes de tenerlo siquiera) y los freelance los miran con envidia o se quejan en redes de que ellos ni conocen la palabra aguinaldo porque son independientes.

Uno puede elegir la parte azotada, pero como hay otros que prefieren ser prácticos me puse a calcular cuánto tendría que ahorrar un freelance al mes para tener aguinaldo, bajo la lógica de: si no te lo dan ¡constrúyetelo tú!

Ya en otros posts hemos hablado de que si quieres ser tu propio jefe lo que no tiene sentido es que seas peor que todos tus anteriores empleadores y te autoexplotes más que en cualquier trabajo que hayas tenido. Necesitas construir tus propias prestaciones.

Y la verdad el cálculo que me salió fue decente: si eres freelance para tener el aguinaldo de ley, equivalente a 15 días de ingresos, necesitarías ahorrar cada mes el 4.166% de tus ingresos.

¿Cómo llegué a ese cálculo de aguinaldo para freelance?

Fácil: si el aguinaldo son 15 días de trabajo, es decir medio mes, puedes hacer la siguiente regla de 3:

12 – 100

0.5 – aguinaldo

[(0.5 x 100)/12]= 4.166%

El porcentaje es buena idea porque funciona con ingresos variables.

Si ganas 10,000 en promedio y ahorras 416.6 pesos durante 12 meses te darán 4,999.2 pesos (5,000 sería el equivalente a medio mes).

Ahora, estos “10,000 en promedio” en un mes pueden ser 7,000 y otro mes 13,000 y así, pero si todos los meses ahorraras el 4.166% sin importar si fue alto o bajo al final tendrás un “veinticuatroavo” de tus ingresos al año (12×2=24) que es lo que equivaldría a tus 15 días / medio mes de aguinaldo.

Este puede ser incluso un elemento para empezar a hacer cotizaciones con las que sí puedas pagarte tus propias prestaciones (y de paso seas consciente de cuánto debas separar para ellas cada mes). Está claro que no le vas a cargar a cada cliente tu aguinaldo completo, pero el 4.16% proporcional sí es posible.

Espero que este post te ayude a que el próximo año tus costeos sean mejores y los gastos de fin de año están mucho más leves porque al igual que los asalariados, tienes tu aguinaldo, que es fruto de tu trabajo de 12 meses.

¡Bonita semana!

Encuentra más posts para armarla como freelance dando click aquí .

La entrada ¿Cuándo tendría que ahorrar al mes un freelance para tener aguinaldo? aparece primero en Pequeño Cerdo Capitalista.

Vender en corto o cómo ganar cuando la bolsa cae

Para los que no se dedican de tiempo completo a las inversiones la forma lógica de ganar en Bolsa es comprar cuando los precios están bajos y esperar a que suba pero entonces, ¿cómo es que hay gente que obtiene ganancias cuando la bolsa cae? Lo hacen al vender en corto o short selling, como se le conoce en inglés.

¿Qué es vender en corto?

Imaginemos que crees que la acción de la empresa Fulanita va a caer pero tú no la tienes.

Puedes ir a los mercados y “pedir prestadas” 500 acciones de la empresa Fulanita a un fondo de pensiones o una casa de bolsa que vaya a conservarla a largo plazo a cambio de una tasa de interés que pagas según el tiempo que la vayas a tener.

Tú vendes a 30 pesos esas acciones que esperas que caigan a 22 pesos. Si al día siguiente (o las horas siguientes en el caso de los que hacen daytrading) la acción cayó a lo que pensaste vuelves a comprar 500 acciones de la empresa Fulanita, se las regresas al fondo de pensiones o casa de bolsa con la tasa de interés correspondiente y la diferencia en precio menos la tasa de interés que pagaste es tu ganancia.

Si vieron la reseña de “La gran apuesta” a eso es a lo que se refería el libro y la película:

Todo esto suena fácil pero obviamente no lo es. Es una práctica de especulación donde tienes el riesgo de que el mercado haga lo contrario a lo que esperas y tengas que salir a comprar la acción más cara o que tarde mucho tiempo en caer y los intereses se incrementen (también por eso normalmente lo usan solo los traders que hacen operaciones intradía o los swing traders, no los inversionistas a largo plazo ).

Otro tema obscuro del short selling o vender en corto es que algunas instituciones financieras lo llegaron a usar para apostar en contra de acciones o productos que ellos mismos les estaban vendiendo a sus clientes como la gran inversión que subiría como la espuma (para más referencias vean el documental de The Inside Job, acá otras sugerencias de películas sobre Bolsa).

Entonces ¿en el fondo cuál es la utilidad de vender en corto?

Por un lado darle más liquidez al mercado, al darle un uso adicional a los activos que se “prestan” y generan así una ganancia que la pura tenencia a largo plazo no da y por otro que haya participantes en cualquier dirección que se mueva el mercado.

¿Sólo se puede vender en corto acciones?

No, en realidad se puede vender en corto cualquier activo: acciones, divisas, bonos estructurados (como eran los de las hipotecas basura del 2008), commodities…

Para todos aquellos interesados en seguir aprendiendo de cómo se opera en los mercados vale la pena que le echen un ojo a los anexos del libro de Inversiones de Pequeño Cerdo Capitalista y a los libros Escuela de Bolsa de Francisca Serrano y Day trading en una semana

de Francisca Serrano y Day trading en una semana de Borja Muñoz. Los de Francisca y Borja Muñoz fuera de España se consiguen en ebook, aunque si lo quieren en papel pueden pedirlo en en Amazon o The book depository. Son muy buenos libros para principiantes.

de Borja Muñoz. Los de Francisca y Borja Muñoz fuera de España se consiguen en ebook, aunque si lo quieren en papel pueden pedirlo en en Amazon o The book depository. Son muy buenos libros para principiantes.

Que tengan un excelente día y ya saben un término más de inversión para que no los apantallen.

Gracias especiales a Adriana Rangel, gran economista y “mi amiga la de LA bolsa”, que siempre explica las cosas de una manera muy clara y fue fundamental para la redacción de este post.

La entrada Vender en corto o cómo ganar cuando la bolsa cae aparece primero en Pequeño Cerdo Capitalista.

December 6, 2016

¿Cómo se calcula el aguinaldo y sus impuestos?

Si te gusta el mes de diciembre, además del espiritu navideño y pachanguero, seguro es porque es el mes del aguinaldo, pero quizás no sepas muy bien cómo se calcula el aguinaldo o si paga impuestos.

En este video con Ana Ramírez, de Sarez contadores, te enterarás de:

Quién tiene derecho a recibir aguinaldo

Cómo se calcula el aguinaldo

Qué tipos de faltas reducen tu aguinaldo

Por qué tu cuate que gana lo mismo que tú obtuvo menos o más aguinaldo

Si hay razones por las que puedan negarte el aguinaldo

Cuál es la fecha límite para que te den tu aguinaldo

Con quién te puedes quejar si no te lo pagan

Y por si fuera poco: calculadora de aguinaldo

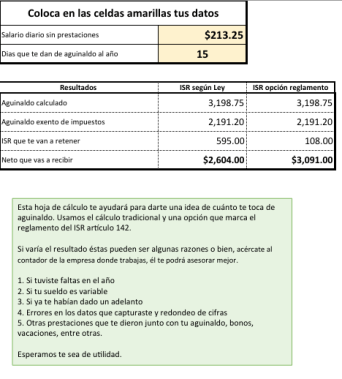

Ahora que ya tienes un semi-master sobre aguinaldo al haber visto nuestro video querrás saber con pesos y centavos cuánto te toca.

Ana se puso guapa con nosotros y nos hizo este archivo para que hagas un cálculo aproximado de cuánto te tocaría. Da clic en la imagen para descargarlo y la clave para editarlo es PCC2016:

Planea tu aguinaldo

Una de las ventajas de saber cuánto te toca de aguinaldo antes de recibirlo es que puedes planear con la cabeza fría cual puede ser su mejor uso.

Si no es típico que el día que te lo depositan te sientes millonario, aplicas el “yo invito”, “me lo merezco”, das rienda suelta a la compritis aguditis, y para cuando te acuerdas que debías un montón a la tarjeta, que querías ahorrar una parte y que todavía tienes gastos de fin de año pendientes, ¡ya te lo quemaste todo!

Divide en cajones:

Ahorro. No tienes pretexto de que no te alcanza porque es un extra de tu sueldo. No importa si es una mini cantidad pero separa algo de tu aguinaldo para empezar el año con ahorro.

Gastos de fin de año. Salidas, regalos, gustitos y anexos.

Deudas. Las tasas están subiendo (si no te enteraste, da clic aquí) así que deber se va a volver más caro en créditos con tasa variable como los de la tarjeta, así que adelanta. Si tu crédito está en veces salario mínimo o Udis (espero que no) también adelanta para que la subida en enero no esté tan ruda.

¿Y si no recibo aguinaldo?

Este es un caso muy común y por eso vamos a abordarlo en un correo electrónico esta semana. Si aún no te suscribes llena nuestro formulario o da click aquí.

Acuérdate que al pertenecer a la comunidad de Pequeño Cerdo Capitalista recibirás tips de finanzas, podrás participar en nuestros concursos (hemos regalado desde libros, cursos de negocios y hasta rentas de vestidos de noche) y tendrás acceso a eventos exclusivos.

Espero que esta información te sea útil para aprovechar tu aguinaldo, que es tu trabajo de todo el año, y que tengas una excelente semana.

P.D. Si en tu lista de regalos están los libros o la agenda del Pequeño Cerdo Capitalista acuérdate que de hoy al 12 de diciembre tenemos envío gratis a todo México en la compra de 3 libros en www.pequenocerdocapitalista.com/tienda?utm_source=rss&utm_medium=rss

Así regalas prosperidad y te ahorras el tráfico.

* El precio es el mismo en todas las librerías y en nuestra tienda por ley del libro.

La entrada ¿Cómo se calcula el aguinaldo y sus impuestos? aparece primero en Pequeño Cerdo Capitalista.

November 30, 2016

10 cosas que los millonarios no hacen

¿Alguna vez han leído que Bill Gates, Warren Buffet, Carlos Slim o Mark Zuckerberg hicieran su fortuna entrándole a una tanda? Yo tampoco… Y es que creo que hay ciertos hábitos que los amateurs aspirantes a millonarios ven como grandes prácticas financieras que son falsos hábitos de riqueza. Para acabar pronto: cosas que los millonarios no hacen.

¡OJO! Aquí estamos hablando de los millonarios que generaron su fortuna, porque los que la heredaron pueden ser distintos, pero a menos que seas el hijo periodo favorito de Slim (porque Warren Buffet y Bill Gates ya dijeron que no van a heredar su fortuna), te queda el saco.

Sabiendo que no hay una fórmula mágica para la riqueza, podemos aspirar a ella con más seguridad empezando por “qué NO hacen los millonario”:

1. Ahorrar monedas en botellas de refresco. Sí, en un año puedes juntar 8,000 pesos o más; Sí, puede ser un comienzo para generar el hábito; Sí, es fácil y ni lo sientes, pero si solo ahorras el cambio que te sobra lo estás dejando al último, no te estás responsabilizando de tus metas, es difícil que des el salto a ahorrar más y encima estás perdiendo el extra que te podrían dar los rendimientos si lo invirtieras.

Busca opciones para aplicar el “quítamelo que me lo gasto”, que el dinero genere rendimientos y aunque empieces con poco (puedes empezar con 50 o 100 pesos en la caja de ahorro de donde trabajas, Cetes directo o aportaciones de corto plazo a tu afore) ve subiendo la cantidad paulatinamente.

2. Meterse a la flor de la abundancia. Las verdaderas fortunas se hacen generando productos y servicios de valor. Punto.

3. Ahorrar lo que les sobre. Los millonarios normalmente ahorran e invierten ANTES de empezar a gastar su dinero. Le dan prioridad a todo lo demás y así generan patrimonio. El resto en cambio primero consume todo lo que ellos venden y ve si al final queda algo para ahorrar.

4. Comprar lotería. Las probabilidades de ganarse la lotería son bajas, pero además, la mayoría de los que se la ganan terminan peor que antes del premio, porque el problema no es el dinero: son sus hábitos. Y si tienes malos hábitos financieros, más dinero solo significan problemas más grandes. Ahórrate ese dinero y empieza a invertirlo.

5. Guardar su dinero abajo del colchón. Si ahorras para tus metas, ya es un paso, pero tienes un gran contrincante: la inflación.

¿Por qué no tener dos esfuerzos para llegar a tus objetivos: el tuyo y el de tu dinero?

Invertir y emprender son las únicas maneras de pasar del equilibrio financiero a la prosperidad, de multiplicar pero también de proteger tu patrimonio.

6. Pedir el último número de la tanda. Mismo tema que ahorrar el cambio en botellas: quizás es una forma de hacer un hábito, pero es una forma muy limitada y en la que si encima te metiste a una tanda de meses tu ahorro pierde valor y hasta corres el riesgo de que alguien “se fugue” o se haga el loco y no te pague. Mejor automatiza tu ahorro en una inversión que genere rendimientos.

7. Retirarse a los 30 años. Puede ser muy seductor eso de trabajar o emprender para retirarte joven, pero eso puede hablar de que no te gusta tanto lo que haces o que no has encontrado tu sentido de contribución en el mundo. La mayoría de los millonarios siguen trabajando (con distinta intensidad) o se siguen buscando proyectos porque creen y aman lo que hacen. Échenle un ojo de nuevo a

8. Gastar más de lo que generan o para aparentar . ¿Se acuerdan que hace unos años fue noticia que Warren Buffet cambiaba de coche? Y no era un Ferrari: era un Cadillac por otro más nuevo y ya.

Hay “ricos” como Michael Jackson que aunque ganen millones (y de DÓLARES) siempre están endeudados hasta las cejas ( chequen este post y este video cotorro), pero los que están en la lista de Forbes normalmente la deuda la usan para producir más y expandir su negocio, no para aumentar su poder adquisitivo artificialmente.

9. Tenerle alergia a los libros/ cursos/ audiolibros/ preparación . La mayoría de los millonarios son adictos al aprendizaje y ese es parte del secreto de su éxito ¿cuándo fue la última vez que actualizaste tus habilidades?

10. Probar la misma ruta que todo el mundo. Si haces las mismo que todos, tendrás los mismos resultados que los demás. Prueba otras cosas, busca una preparación distinta, arriésgate, muévete, genera valor, porque valor es lo único que genera verdadera riqueza.

Espero que este post te ayude a replantear el manejo de tus finanzas y te decidas a llevarlas a un nivel más profesional ¿Qué hábitos te urge cambiar y cuáles crees que deberías adoptar para llegar a millonario?

La entrada 10 cosas que los millonarios no hacen aparece primero en Pequeño Cerdo Capitalista.

November 29, 2016

¿Cómo crear el próximo Uber, Airbnb, Dropbox o cualquier empresa con crecimiento exponencial?

Seguramente has conocido o usado los servicios de alguna “startup” o empresa con crecimiento exponencial y puede que te haya entrado la cosquillita de lanzarte a hacer la tuya, pero no tienes ni idea de cómo crear el próximo Uber, AirBNB, Dropbox, Reddit o cualquier empresa de ese tipo. Este post te va a dar idea de por dónde empezar.

Resulta que aprovechando que estamos en la mera temporada de la Feria Internacional del Libro de Guadalajara, platiqué con Pamela Valdés, fundador de la red social para lectores Beek, quien logró entrar al programa de verano de Y Combinator, la aceleradora en la que estuviero AirBNB, Dropbox, Reddit y otras empresas, y que en enero ya estará en el programa intensivo.

Y Combinator básicamente es una empresa que ayuda a que otras empresas crezcan de forma exponencial y les invierte una cantidad para que inicien este crecimiento. Tiene un enfoque muy especial con el que ha logrado que los proyectos que apoyan se vuelvan globales en tiempo récord. Pamela es de las primeras mexicanas en entrar y muy amablemente nos compartió los aprendizajes principales que ha conseguido en Y Combinator.

Algunos de los puntos que nos platicó la fundadora de Beek y que podrán ver en el video del canal del Pequeño Cerdo Capitalista, son:

¿Qué diferencia a una startup de una pyme o una empresa tradicional?

Si debes concentrarte en tener muchos usuarios o usuarios intensivos

El secreto para que la gente ame tus productos

¿Qué debes medir para tener éxito?

¿Cómo dividir tu tiempo?

¿Cuánto esperar para lanzar un producto?

¿Cómo empezar una empresa de tecnología si no eres programador, ingeniero, etc…?

Beek es un proyecto que me encanta, porque es parte de las industrias culturales y ha impulsado la lectura y la conversación sobre los libros en los jóvenes, pero han buscado también la manera de hacerlo rentable y tener crecimiento exponencial.

Me da mucho orgullo que mexicanos tan jóvenes (creo que Pamela tiene como 22 o 23) sean capaces de generar modelos que puedan convertirse en empresas realmente globales y me gusta mucho lo que cuenta Pamela de que realmente empezar una empresa sí no es imposible.

¿Y si apenas estoy iniciando mi proyecto?

Como les contábamos en el video, Pamela inició hace un año con Beek y antes de llegar a la aceleradora YCombinator estuvo en una incubadora, que es un paso previo para desarrollar una idea que quizás tiene algún prototipo o prueba Beta, pero necesita afinarse. Digamos que primero necesitas pulir tu idea y ya luego te lanzas a crecerla.

Si tú estás en esa fase, este video sobre ¿qué son las incubadoras? te puede interesar:

También puedes checar otros videos de la lista de reproducción de negocios y emprendimiento en el canal del Pequeño Cerdo Capitalista:

Espero que estos tips te sirvan para cambiar el chip y generar proyectos con crecimiento exponencial.

Prueba Beek (hay app y página), donde puedes seguir mi perfil y ver qué libros leo y qué opino de ellos, y donde también Pamela da recomendaciones de libros de negocios y crecimiento exponencial.

¡Que tengas una excelente y productiva semana!

La entrada ¿Cómo crear el próximo Uber, Airbnb, Dropbox o cualquier empresa con crecimiento exponencial? aparece primero en Pequeño Cerdo Capitalista.

November 24, 2016

Cómo gastar menos en vestidos para Navidad y Fin de año

Ya estamos entrando a la etapa de brindis, posadas, convivencias y demás festividades y el famoso “¿qué me pongo?” se vuelve un tema. A algunas y algunos de plano les da por estrenar y comprar para cada ocasión, pero ¿para qué gastar una fortuna en vestidos para Navidad y Fin de año si puedes usarlos por una fracción de su precio aplicando el consumo colaborativo a la moda?

En otras ocasiones hemos hablado del consumo colaborativo o economía compartida aplicada al transporte y los viajes (checa este post, este y este), pero también puedes aprovechar aquello de “el que parte y comparte se lleva la mejor parte” en ropa y accesorios.

En este video del Pequeño Cerdo Capitalista les presento el caso de 1 Night Stand (1NS), un proyecto en el que puedes rentar vestidos y hasta disfraces para toda ocasión -que son los que menos “rentabilizamos”, si seguimos el concepto de la especialista en imagen pública Renata Roa– por una fracción de lo que te costaría comprarlos.

¿Te gustó la propuesta? Creo que en un mundo donde ya tenemos exceso de todo y usamos muy poco cada cosa hace más sentido compartir que poseer… y si eso te ayuda a verte increíble y ahorrar ¿qué más puedes pedir?

Ahórrate la renta del vestido para Navidad, Fin de Año ¡y hasta San Valetín!

Para que puedan tener una probadita del consumo colaborativo aplicado a la moda, 1NS muy amablemente donó una renta de cualquiera de sus vestidos de hasta 1,200 pesos para la Comunidad del Pequeño Cerdo Capitalista, que la afortunada ganadora podrá hacer válida hasta el 3 de marzo del 2016.

Pueden participar las mujeres pero también los chavos que quieran que su novia, hermana, mamá, mejor amiga o cualquier chica que quieran mucho pueda ir echando tiros a un evento próximo.

Las bases las vamos a mandar vía el newsletter del Pequeño Cerdo Capitalista, así que si están suscritos chequen su correo y si no, corran a inscribirse aquí.

Otros posts sobre cómo verte bien sin gastar una fortuna

Lo que aprendí de ahorrar e invertir en maquillaje en una clase de belleza

Guapas, sin gastar de más: consejos de belleza buenos, bonitos y baratos

¡No atasques tu clóset! Los 20 básicos que tienes que tener de ropa para trabajar

Otros posts sobre consumo colaborativo

¿Cómo viajar con un presupuesto microscópico?

Sitios para viajar de “aventón” o compartir carro en Europa

Felipe, el chavo que usó el crowdfunding para viajar por México

La entrada Cómo gastar menos en vestidos para Navidad y Fin de año aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers