Sofía Macías's Blog, page 49

April 20, 2020

Es oficial la prórroga de pagos de créditos bancarios ante el coronavirus

Si todavía no estabas seguro si tu banco participaba en iniciativa de prórroga de pagos de créditos bancarios, no te preocupes porque ya es oficial para todas las instituciones financieras que operan en el país.

El Diario Oficial de la Federación (DOF) publicó

el 17 de abril que todas las entidades financieras se tienen que sumar a la

iniciativa que promovió la Asociación de Bancos de México para no cobrar pagos

mínimos en todo tipo de créditos por cuatro meses.

Esto significa que los cobros quedan suspendidos hasta agosto de 2020 sin que afecte tu historial crediticio o te cobren gastos de cobranza, intereses moratorios o comisiones por pago tardío.

“Las Entidades Financieras no quedarán

obligadas a realizar el cobro de montos de pago mínimo para los periodos de

pago comprendidos entre abril y julio del presente año.”, dice la circular

13/2020 emitida por el Banco de México y publicada en el DOF.

También “deberán, a través de sus respectivos portales en internet accesibles a todo el público, así como en los estados de cuenta, dar a conocer a sus tarjetahabientes los esquemas que implementen para el cobro del monto del pago mínimo conforme a la presente Circular, así como los términos y condiciones conforme a los cuales dichos tarjetahabientes tendrán que realizar los pagos correspondientes, una vez transcurrido el plazo a que hace referencia el párrafo que precede”.

Está prórroga ya había sido propuesta e

implementada por algunos bancos y puedes revisar los beneficios en la nota Bancos

ofrecen suspender pagos de créditos ante el coronavirus que preparamos para

ti a principio de mes. También puedes consultarlo directamente con tu banco

para que te expliquen su plan particular.

Pero ¡ojo!, que no te cobren comisiones e intereses moratorios NO significa que no te vayan a cobrar intereses ordinarios cada mes. O sea que en agosto que empieces a pagar de nuevo, vas a deber más de lo que debías.

Si tú no fuiste afectado económicamente

por la contingencia sanitaria, lo mejor es que sigas pagando tus créditos para

que no se te junten los intereses. Si te quedaste sin chamba o con menos

ingresos, habla a tu banco y planea muy bien tu presupuesto de los siguientes

meses para que en agosto puedas continuar con tus pagos regulares.

Puedes leer la circular de Banxico aquí, y la publicación del DOF aquí.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Es oficial la prórroga de pagos de créditos bancarios ante el coronavirus aparece primero en Pequeño Cerdo Capitalista.

¿ Retiro por desempleo de tu Afore ante la crisis? Analiza si te conviene

Antes de echar mano del retiro por desempleo de tu Afore es mejor analizar si de verdad te conviene o tiene otras opciones que te puedan ayudar sin quitarle sus ahorros a tu yo del futuro.

Y sí, la Covid-19 está revolucionando la vida de todo el mundo. Algunos están trabajado desde su casa, otros tuvieron recorte de sueldo y otros de plano se quedaron sin chamba, pero recuerda que es muy importante tomar un poco de distancia antes de tomar una decisión.

Ahora que si ya le echaste ojo a tu Afore

para pasar por esta crisis, ve el video que te preparamos para que veas pros,

contras y requisitos:

¿Vas a utilizar tu retiro por desempleo de tu Afore?

Si ya te decidiste, aquí te dejamos los requisitos para empezar tu trámite:

Tener al menos 46 días en situación de desempleo.Tener una cuenta individual registrada en una Afore.No haber solicitado este tipo de retiro durante los 5 años

anterioresContar con un Expediente de Identificación del Trabajador

actualizado y con un Enrolamiento Biométrico generado por tu Afore.En el caso del IMSS cumplir con los 3 o 5 años, para cada tipo de

retiro.

Si eres de los despistados que no saben en qué Afore estás registrado, puedes pedir esa información en e-Sar, solo necesitarás tu Número de Seguridad Social (NSS) o Clave Única de Registro de Población (CURP) y un correo electrónico para que te manden la información.

En esa misma página puedes empezar tu trámite de retiro por desempleo, y también puedes hacerlo en la página de tu Afore. Recuerda que los plazos para recibir tu ahorro son largos así que toma en cuenta eso antes de empezar el trámite. Tal vez consigas un trabajo antes de que esto suceda.

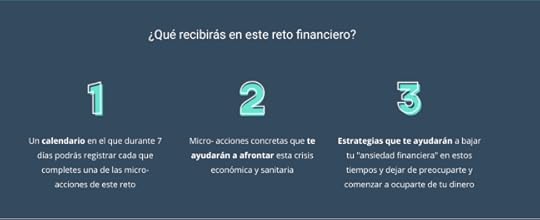

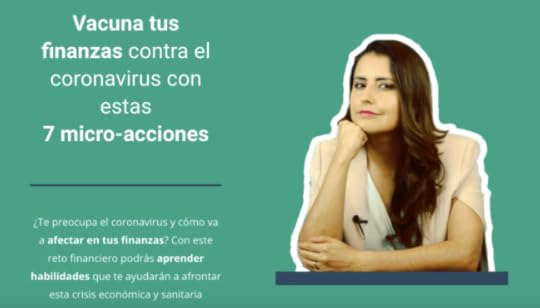

Bájale a tu «ansiedad financiera»

También para bajarle a tu ansiedad financiera preparamos el #RetoVacunaTusFinanzas en el que encontrarás:

INSCRÍBETE GRATIS AQUÍ

INSCRÍBETE GRATIS AQUÍ

Inscríbete en pequenocerdocapitalista.com/vacunatusfinanzas

La entrada ¿ Retiro por desempleo de tu Afore ante la crisis? Analiza si te conviene aparece primero en Pequeño Cerdo Capitalista.

April 16, 2020

Cómo empezar a invertir en Bolsa si eres principiante

Si siempre has querido poner tu dinero en acciones pero no sabes cómo empezar a invertir en Bolsa si eres principiante, esto es para ti.

Ya te hemos platicado antes sobre trading y de cómo invertir en Bolsa, pero esta vez, tenemos una entrevista especial directamente con Francisca Serrano para que nos explique los primeros pasos para convertirte en un experto en el mercado de valores.

Aprovechando que estuvo en México, en la Feria Internacional del Libro, la entrevistamos para que nos explicara:

Cuánto dinero requieres para invertir en mercadosQué necesitas aprender para invertir en BolsaLos tipos de análisis de mercadosPor qué debes aprender a manejar las emociones al invertir en BolsaCuánto tiempo te lleva aprender invertir en Bolsa

Dale play al video:

Si eres nuevo lector de Pequeño Cerdo Capitalista, te contamos que Francisca Serrano no sólo es una super trader sino que también da clases de cómo hacer trading y es autora de libros como Análisis técnico de bolsa y trading, Trading para todos o el libro que acaba de llegar a México, Hijo rico hijo pobre.

Si quieres aprender con Francisca, puedes visitar su página www.tradingybolsaparatorpes.com?utm_source=rss&utm_medium=rss y tomar el primer curso gratuito para medirte y ver si realmente te interesa, y allí mismo podrás tomar otros cursos más avanzados.

Recuerda que puedes encontrar a Francisca en Twitter e Instagram. Si te este tema te dejamos los video que hemos hecho con Francisca Serrano y más videos sobre inversiones para principiantes en esta lista de reproducción del canal de YouTube del Pequeño Cerdo Capitalista:

La entrada Cómo empezar a invertir en Bolsa si eres principiante aparece primero en Pequeño Cerdo Capitalista.

April 15, 2020

4 claves para presentar declaración anual 2020

Entre la cuarentena y todo lo que ha

pasado en el mundo, igual y ni te acordabas que ya estamos en abril, así que no

dejes que se te pase el tiempo y haz tu declaración anual 2020.

Aunque vas a necesitar toda la paciencia

del mundo porque la plataforma no está trabajando al 100% y existen casos en

los que la información precargada está mal o es diferente cada vez que uno

accede a esta.

Y esta vez el dicho de A quien madruga, Dios le ayuda no

funcionó pues todas esas personas que se adelantaron a hacer su declaración

anual para recibir su devolución lo antes posible están a la espera de que se

reprocese su presentación pues esta falla hizo que se hiciera el trámite con

facturas o timbrados incorrectos.

“Para evitar intermitencias y errores en la captura de tu declaración, métete al portal cuando ya tengas todo lo que requieres y la puedas hacer de un jalón”, dice Ana Sarez de Sarez Contadores.

Lo que necesitas para hacer tu declaración anual 2020

Si estuviste como asalariado, debes de revisar el visor de nómina para trabajadores. Esta opción está en el portal del SAT y es la información que la empresa para la que trabajas reporta sobre tus pagos, es decir, recibos de nóminas, bonos, etc. Si la información que te encuentras no coincide con lo que tu sabes que te pagaron, acércate al departamento de recursos humanos de tu trabajo para que actualicen tu información. Un archivo de Excel en donde ya tengas identificados: tu sueldo y bonos o cuánto facturaste, lo que cobraste, lo que gastaste, las retenciones que te hicieron, lo que pagaste de forma mensual, el dinero extra que cayó en tu cuenta y su razón. Así puedes comparar y registrar tus datos más rápido. Facturas de deducciones personales. Estas son las relacionadas con salud, educación, herencias, donaciones, intereses de inversiones y hasta préstamos. Es importante que estos pagos estén hechos con tarjeta de crédito pues no los aceptará si están hechos con efectivo. Que todo esté actualizado. Tu firma electrónica, tu dirección fiscal y lo que cobraste, tu buzón tributario activo. Cualquier devolución mayor a 10 mil pesos ya requerirá de la firma electrónica.

Ana recomienda que la presentación de tu declaración fiscal sea el último trámite que realices, es decir, que primero tendrás que revisar tus declaraciones mensuales y la actualización de todos tus archivos para que sólo quede pendiente capturar tus datos anuales y listo.

Algo importante que debes de tomar en cuenta es que, con las intermitencias del servicio y los errores de la plataforma, es posible que tus datos de pagos no coincidan. Por esto, Ana nos recomienda hacer la presentación de todas formas y después negociar con tu patrón para que ajuste su reporte de tu salario, puedas hacer una declaración complementaria y pidas tu devolución ya que, de lo contrario, podrían multarte por no presentar a tiempo.

Recuerda que tienes hasta 5 años para

pedir la devolución de tus impuestos y, si lo prefieres, también lo puedes

dejar pendiente para que los siguientes meses tus impuestos se paguen de ese

fondo y no lo tengas que desembolsar tú.

Si tienes alguna duda, no dudes en consultar con un experto y apúrate, porque la fecha límite es el 30 de abril y no hay prórrogas anunciadas.

Si quieres más tips de impuestos, puedes ver estos post y nuestra lista de reproducción en nuestro canal de YouTube:

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada 4 claves para presentar declaración anual 2020 aparece primero en Pequeño Cerdo Capitalista.

April 7, 2020

Consejos para manejar tu dinero ante la crisis

La situación actual tiene a todo el mundo en la orilla de la silla, pero en lugar de entrar en pánico y tomar malas decisiones es momento de tomar acción y por eso te tengo consejos para manejar tu dinero ante la crisis.

Ve este video en donde te decimos cómo ser el estratega de tus finanzas personales de acuerdo a tu situación particular:

Para quienes tienen finanzas más estables Para quienes viven al día Para quienes tienen un negocio

Ve el video aquí:

Ante la crisis tienes dos opciones: agobiarte o tomar acción, ¿cuál eliges?

Entre tanta noticia compartida por aplicaciones de mensajería instantánea, la televisión y las redes sociales, el estrés y el pánico seguro están llegándote a la cabeza. Por eso lo mejor que puedes hacer en este momento es detenerte, dar un pasito para atrás de toda la situación y aclarar tu mente.

Con más calma, podrás definir en qué

situación te encuentras, qué necesitas saber para tomar las mejores decisiones

y prepararte para la situación económica que estás viviendo y la que venga en

el futuro.

Volverte una persona proactiva y empieza a planear desde hoy lo que harás para enfrentar tu situación económica. Los primeros pasos que tienes que dar son:

Toma distancia de la situaciónDescarta la información que no te ayuda a tomar decisionesEvalúa tu nivel de finanzas personalesPlanea para el futuroEncuentra tu valor agregado o nicho y úsalo a tu favor

Algo que será importante para todos, sin importar el estado de tus finanzas personales, es que aproveches la tecnología. A veces suena más complicado de lo que parece, pero en realidad puede ser clave para mantenerte en cuarentena, sano y hasta para ahorrar.

Por ejemplo, si en lugar de ir al súper haces tu lista y la pides por internet, no vas a andar de turista viendo ofertas de cosas que no necesitas o comprándote ese gustito que ni querías tanto pero estaba cerca de las cajas.

Ser estratega de tus finanzas personales te ayudará a aprovechar mejor los recursos que tengas y, tal vez, hasta encontrar unos que no sabías que podías usar.

Bájale a tu «ansiedad financiera»

También para bajarle a tu ansiedad financiera preparamos el #RetoVacunaTusFinanzas en el que encontrarás:

INSCRÍBETE GRATIS AQUÍ

INSCRÍBETE GRATIS AQUÍ

Inscríbete en pequenocerdocapitalista.com/vacunatusfinanzas

La entrada Consejos para manejar tu dinero ante la crisis aparece primero en Pequeño Cerdo Capitalista.

April 2, 2020

México baja calificación crediticia por crisis de coronavirus

Entre la caída de los precios del petróleo y el COVID-19, México baja calificación crediticia. S&P Global Ratings bajó las calificaciones de México en moneda extranjera y local, y esto no es una sorpresa pues estos dos eventos llegaron en el peor momento para el país, que ya pronosticaba un crecimiento negativo.

El 26 de marzo, después de la caída de las Bolsa de valores por la baja de los precios del petróleo y que llegara el COVID-19 a territorio azteca con sus respectivos estragos en la economía, la calificadora S&P Global Ratings emitió una baja en la calificación soberana de largo plazo de México.

¿Qué significa que México haya bajado su calificación crediticia?

Desde la óptica de moneda extranjera, la calificación pasó de BBB+ a BBB, que significa que México tiene una capacidad de pago medianamente buena para cumplir con sus obligaciones crediticias pero que está sujeto a las condiciones económicas adversas.

En cuanto a la moneda local, pasó de A-, que significaba que el país tenía una fuerte capacidad de cumplir con sus obligaciones crediticias a BBB+, o sea, una capacidad adecuada.

¿Cuál es la razón por la que México baja su calificación crediticia?

¿La razón? La recesión económica que se

pinta en el horizonte a nivel global que, sin duda, afectará a México. Lo

preocupante es que la calificación haya bajado cuando el país apenas entró en

la Fase II de contingencia sanitaria y que se acentuará mucho más antes de

mejorar.

¿Por

qué son importantes la calificaciones?

Las calificadoras son algo así como Buró de Crédito de los países. En tu caso, estas organizaciones hacen un perfil de tu comportamiento como acreditado con la información de las instituciones financieras en las que tienes algún crédito y luego te dan una calificación para que, en caso de que quieras pedir otro financiamiento, la institución a la que se lo pides vea si eres una persona pagadora, si te vas a hacer pato un rato, o de plano no le vas a pagar.

Para empresas grandes, entidades

gubernamentales y países en general, están las calificadoras como S&P

Global Ratings o Moodys. Si su calificación es mala, no encontrarán préstamos

en ningún lado, tendrán créditos con condiciones muy estrictas o intereses

altos o, de plano, la inversión en el país podría bajar.

Por ahora, las calificaciones de México son bajas pero no son tan riesgosas para acreedores o posibles inversionistas; sin embargo, si siguen bajando, podría convertirse en un problema de acceso a financiamiento del país.

Esto sumado con el reporte de JP Morgan de

la semana pasada de en el que la empresa aseguró que este año la economía

mexicana caerá 7%, lo que significará un decrecimiento de 35.5% del Producto

Interno Bruto (PIB), hacen que las perspectivas de la economía mexicana sean

inciertas.

Es importante que tomes en cuenta estos cambios pues tendrá impacto en tus finanzas personales. Asegúrate de tener tus deudas en control, no sumar más deuda y reajusta tu presupuesto mensual para contemplar emergencias financieras que pudieras tener en el futuro próximo.

Y si quieres calmar tu ansiedad financiera, te preparamos este reto que te ayudará a dejar de preocuparte y tomar acción. Inscríbete aquí.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada México baja calificación crediticia por crisis de coronavirus aparece primero en Pequeño Cerdo Capitalista.

April 1, 2020

Bancos ofrecen suspender pagos de créditos ante el coronavirus, ¿cómo va a funcionar esto?

Si eres una de las personas que se quedó sin trabajo o tus ingresos se redujeron a partir de la contingencia sanitaria es importante que sepas que algunos bancos ofrecen suspender pagos de créditos ante el coronavirus.

Los miembros de la Asociación Mexicana de Bancos (ABM) se unieron para crear una estrategia que apoye tu economía. La semana pasada solicitaron a la Comisión Nacional Bancaria y de Valores (CNBV) la aprobación de un plan de contingencia económica en la que aplazarán los pagos de créditos hasta por 6 meses a los clientes que no puedan cubrir con sus mensualidades.

El documento presentado por la ABM

explica este diferimiento parcial o total de los pagos hasta 4 meses, con

opción a extenderlo a 6 meses a créditos de personas físicas tarjetas de

crédito, créditos personales, para construcción de vivienda, hipotecarios,

automotrices, de nómina y microcréditos.

Por otro lado, también están contemplados las personas morales, es decir las empresas, y personas físicas con actividad empresarial.

Bancos ofrecen prórrogas y facilidades en créditos

“Esta iniciativa que aplaudo es el resultado del ejercicio que se trató de hacer con el AH1N1, aunque al final no lo usaron. Ya se había trabajado un protocolo, lo retomaron y le hicieron algunas mejoras”, dice Fernando Soto-Hay, fundador de Tu Hipoteca Fácil. Es por esto que los asociados de la ABM pudieron responder en poco tiempo a la declaración de Fase II de contingencia sanitaria.

Sin embargo, no todo es miel sobre hojuelas y, si estás pensando en usar estos beneficios debes de fijarte muy bien en el nuevo contrato que te ofrecerán. Algo que, por cierto, es parte de la petición de la Asociación de Bancos de México a la Comisión Nacional Bancaria y de Valores.

Hasta el momento, las condiciones

específicas no han sido detalladas para ejecutivos bancarios o centros de

información por lo que deberás de esperar a que arranquen los plazos de

registro para pedirle al banco más información sobre tu contrato.

Estas son las condiciones generales que

tienen todos los bancos:

De 4 a 6 meses de aplazamiento de pago de mensualidades.Se toman en cuenta créditos que estén al corriente hasta el 28 de febrero.Eliminar el cobro de intereses moratorios y gastos de cobranza durante este periodo. Historial crediticio intactoAcumulamiento de intereses ordinarios durante todos los meses que no se pague el crédito.Cambio o anexo de contrato en donde se aplaza la fecha final de pagos acorde al beneficio recibido.

Tienes que tomar en cuenta los intereses ordinarios que se sumarán a tu deuda y tendrás que pagar cuando termine el periodo de gracia

Ángel González, director general de la organización Defensa del Deudor

“Hay una confusión general pues se tiene la idea de que el banco concederá una prórroga de entre 4 a 6 meses con una deuda congelada y después sigues pagando tu crédito normal. Y esto así no es, ya que tienes que tomar en cuenta los intereses ordinarios que se sumarán a tu deuda y tendrás que pagar cuando termine el periodo de gracia”, especifica Ángel González, director general de la organización Defensa del Deudor.

Es importante que preguntes a tu banco si

tendrás que pagar estos intereses inmediatamente después de que termine la

prórroga o se diferirá en la totalidad del crédito.

Un detalle que la CNBV aprobó a los bancos fue que la deuda que no pagues no se convierta en cartera vencida. Esto significa que tu crédito no estará en los registros de pagos incumplidos del banco. La razón, nos explicó Fernando Soto- Hay, es porque si se convirtiera en cartera vencida, los bancos tienen obligación de generar reservas con capital propio para mantener la operación del banco y eso es dinero que no puedes usar para prestarle a otros clientes. Esto le cuesta rentabilidad y eficiencia a la operación.

“Los bancos están revisando caso por caso, porque tampoco pueden abrirse a qué toda la cartera de clientes deje de pagar, por lo que depende de cada banco su proceso de revisión”, aseguró un ejecutivo bancario, que concluye que la constante de los bancos es que están autorizando todas las solicitudes de créditos simples al confiar que los acreditados están enfrentando un problema económico, pero para los créditos más robustos como los hipotecarios y automotrices tendrás que justificar que no estás percibiendo un salario.

En cuanto a los créditos empresariales,

los ejecutivos especializados en Pymes revisarán cada caso para dar opciones de

reestructura de deuda sin afectar el perfil crediticio.

Con esto en mente y la aprobación de la propuesta por la CNBV, cada banco creó una solución adecuada a sus clientes, y así lo explican:

Banorte

Banorte posponer los pagos de sus créditos durante 4 meses, incluyendo la Tarjeta de Crédito, Crédito de Nómina y de Auto y Crédito Personal. Tienes hasta el 30 de abril para registrarte en el programa. Puedes hacer tu solicitud aquí.

Para Crédito Hipotecario y Crédito PyME puedes llamar al (81) 8156 9691.

Banregio

Apoyo personalizado por cada caso en tarjeta de crédito, crédito automotriz, personal, hipoteca, de negocios o Terminal Punto de Venta. Puedes hacer tu solicitud aquí.

BBVA

Este banco anunció que otorgaran 4 meses de gracia en capital e intereses para créditos de auto, créditos hipotecarios, créditos de nómina, préstamos personales, tarjetas de crédito, créditos simples para pymes, tarjetas de crédito para negocios y un plan de pagos fijos para disminuir el monto de los pagos mensuales a tarjeta de crédito, para todos los clientes que lo soliciten.

Puedes solicitar el apoyo a partir del 2 de abril en bbva.mx/apoyos. Además, ofrece 6 meses sin intereses en automático en gastos en hospitales, sanatorios, clínicas y farmacias seleccionados y suspenderán el cobro de comisión por baja facturación en las Terminales Punto de Venta (TPV) de los comercios. Más información, aquí.

Pide tu apoyo a partir del 2 de abril aquí

Pide tu apoyo a partir del 2 de abril aquíCitibanamex

Pospone hasta por 6 meses el pago de tarjeta de crédito, crédito personal, de nómina, hipotecario y crédito Pyme. La inscripción al programa será del 30 de marzo al 28 de junio de 2020 en el 55 1226 2639 o al 800 021 2345.

Además, podrán acceder a 6 meses sin intereses en los pagos hechos con tarjeta de crédito en hospitales, laboratorios y farmacias y promociones en Rappi, Salud Digna, Alerte y Akle. Toda la información .

HSBC

HSBC anunció en este comunicado que hace la reducción del monto total de tu cuota mensual, pospone los pagos hasta 6 meses, y descuento en tu deuda por pago anticipado en Tarjetas de Crédito, Crédito Hipotecario, Crédito de Auto, Crédito Personal, Crédito de Nómina y Crédito PYMEs/Fusion.

Solicita el apoyo enviando un correo electrónico a mexico_teapoya@hsbc.com.mx con tu nombre completo, número del crédito, correo electrónico y teléfono de contacto. No olvides poner en el asunto del correo “Plan de apoyo de HSBC” y te responderán en alrededor de 5 días hábiles. Si quieres más información, da clic aquí.

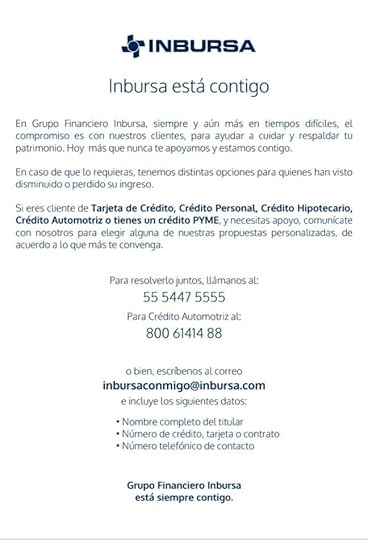

Inbursa

Este banco señala opciones personalizadas si tu ingreso disminuyó o lo perdiste. Más información en inbursa.com o en los teléfonos 55-5447-5555

Sabadell

Periodo de gracia de 6 a 12 meses a clientes con créditos que cuenten con buen historial crediticio y demuestren la necesidad de dicho apoyo. Para más información puedes llamar al 800-738-1111.

Santander

Otorga a sus clientes la opción de diferir hasta por cuatro meses los pagos de créditos de uso más recurrente como hipotecarios, auto, tarjeta de crédito, nómina y personales, así́ como para Pymes.

La solicitud se hará a través aquí. También ofrece tres meses sin intereses en compras realizadas en supermercados en línea y 5 o 10 meses sin intereses en compras en farmacias, laboratorios u hospitales.

Scotiabank

Si tienes cuanta en este banco podrás diferir el pago de tus créditos por 4 meses solicitándolo del 1 al 30 de abril. Además, tiene descuentos en hospitales y laboratorios seleccionados con el pago con tarjeta de crédito, más información aquí.

Continúa con tus servicios bancarios a distancia

Además de eso, durante las últimas semanas, los usuarios de bancos en México han recibido correos y mensajes de parte de sus bancos en donde los instan a usar los medios digitales, aplicaciones y líneas telefónicas para resolver temas bancarios que no requieran de tu visita a la sucursal. En este esfuerzo para aplanar la curva de contagio del COVID-19, también crearon protocolos para los trámites presenciales, al disminuir la cantidad de clientes que tienen acceso a las sucursales y con un programa de sanitización.

¿Y qué pasa con los créditos hipotecarios?

El Infonavit también se suma a esta iniciativa. En primer lugar, al tener un crédito de esta institución generado a través de tu nómina, tienes un seguro de desempleo por hasta 6 meses que puedes utilizar tres veces durante la vida de tu crédito y es la aseguradora la que cubre esas mensualidades.

Si tu crédito es un cofinanciamiento

entre Infonavit y un banco, también tienes un seguro de desempleo por parte del

banco, sólo tienes que avisar que te quedaste sin trabajo por causas ajenas a

ti —en este caso, la crisis sanitaria— y te otorgan de 4 a 6 meses para no

pagar. Si después de esos 6 meses no has conseguido trabajo, entra el seguro de

desempleo del Infonavit y al finalizar ese plazo, entonces tienes que

regularizar tus pagos mensuales.

En caso de que tu crédito no fuera de

nómina sino bancario por honorarios, puedes hacer uso de los beneficios que te

ofrecen los bancos.

“Esta iniciativa responsable es agresiva en el buen sentido pues cuidarás de aspectos personales de los clientes, económicos, sociales y mantienes una sistema financiero sano que evita el incumplimiento”, concluye Fernando Soto-Hay.

Recuerda que estos beneficios están hechos para personas que no tienen posibilidad de pagar sus créditos en el momento pero que no representan un ahorro en caso de que puedas pagar tu mensualidad de forma regular ya que los intereses ordinarios seguirán acumulándose y al finalizar los plazos tendrás que continuar pagando.

Cuéntanos en redes sociales su aplicas alguno de estos beneficios.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Bancos ofrecen suspender pagos de créditos ante el coronavirus, ¿cómo va a funcionar esto? aparece primero en Pequeño Cerdo Capitalista.

March 31, 2020

Cómo ser un en trader profesional

Cómo ser un en trader profesional: Si estás interesado en convertirte en un trader profesional hay muchos factores que debes considerar, ¿cuáles son?

Platicamos con Francisca Serrano, trader y autora de Escuela de Bolsa y otros libros enfocados a cómo invertir tu dinero en la Bolsa en términos para mortales, nos dio consejos para dar los primeros pasos.

El trading es una forma de trabajar en los mercados financieros, en la que compras barato y vendes caro diferentes activos para obtener un ganancias. Es un trabajo estresante y que requiere de mucho estudio, estar alerta de las circunstancias económicas del momento y mucho análisis, pero en el que puedes tener muchas ganancias económicas.

Francisca nos dio varios consejos para

convertirte en trader profesional, como:

Cómo entrar a los mercadosRetos del tradingQué son los brokersCómo elegir al bróker correctoCómo funcionan las comisiones

Dale play para escucharlos:

Como viste, no es tan fácil convertirte en trader profesional pero con formación y tomando en cuenta las recomendaciones en general para trabajar dentro de los mercados como trader que nos dio Francisca, no es imposible.

Aquí te dejamos los Tips para invertir en bolsa que Francisca nos dio en una plática anterior:

Libros para empezar a invertir y llegar a hacer trading

Francisca Serrano también escribió Mueve tus ahorros y Day trading y operativa bursátil para dummies, del que se desprende su emprendimiento educativo online www.tradingybolsaparatorpes.com?utm_source=rss&utm_medium=rss en el que da cursos presenciales y en línea en España y Latinoamérica.

Su libro más reciente es Hijo rico, hijo pobre que ya está a la venta en México y seguro lo puedes encontrar en plataformas digitales así que, si estás interesado en convertirte en trader profesional, estos libros serán tu puerta al mundo de los mercados financieros.

Si eres principiante, te dejo estas recomendaciones de libros para aprender a invertir en la Bolsa:

Antes de entrar al mundo del trading vas

a tener que estudiar mucho, pero que eso no sea un impedimento para que cumplas

con tu sueño. Busca cursos en línea y lee muchos libros en lo que ahorras para

tus primeros movimientos financieros en el mercado, incluso puedes buscar una

plataforma de prueba para que empieces a hacer trading sin arriesgar dinero y

que le vayas agarrando la onda.

Platícanos en redes sociales si a ti te

gustaría convertirte en trader profesional y qué estás haciendo para lograrlo.

La entrada Cómo ser un en trader profesional aparece primero en Pequeño Cerdo Capitalista.

March 26, 2020

Nueva baja de tasa de interés interbancaria de Banxico por coronavirus

Una nueva baja de tasa de interés interbancaria de Banxico por coronavirus. El pasado 20 de marzo del 2020 el Banco de México (Banxico) anunció una nueva baja de tasa de interés interbancaria de 50 puntos base para dejarla en 6.5%. Esta no es la primera vez que sucede en lo que va de 2020.

Esta medida fue tomada por la institución para fomentar el consumo de personas y empresas, ya que los créditos serán más baratos y, por consecuencia, activar nuestra economía. Puedes leer el comunicado completo de Banxico aquí.

¿Y por qué se tomó esta medida?

La medida de la nueva baja de interés

interbancaria fue tomada a consecuencia de la situación económica del país, que

se enfrenta a una crisis económica por consecuencia del COVID-19 y la baja del

precio del petróleo en el mundo. A pesar de esto, la inflación en México en febrero

se ubicó en una tasa anual de 3.7%, todavía un nivel dentro del margen

proyectado por las autoridades.

Esta cada vez inminente recesión económica es mundial ya causó varios estragos en diferentes países, como la gasolina abaratándose a nivel global, la falta de insumos de maquila provenientes de China y, en el caso de México, la depreciación del peso frente al dólar que hoy se colocó en 25.07 a nivel interbancario y hasta 25.52 en ventanillas.

Aunque Banxico no es responsable por la

salud económica del país, tomó la medida de bajar la tasa de interés

interbancaria a la par que la Reserva Federal de Estados Unidos (FED), también

redujo la suya en un punto porcentual, para dejarla en un rango de 0-0.25%.

Durante el último año no es la primera

vez que esta tasa baja, puedes leerlo aquí.

A nivel mundial, muchos eventos se han

cancelado a consecuencia del COVID-19, en particular deportivos y de

entretenimiento. Por ejemplo, después de que los comités olímpicos de Australia

y Canadá anunciaran que no enviarían a sus delegaciones a los Juegos Olímpicos

de Tokio 2020, Dick Pound miembro del Comité Olímpico Internacional (COI)

anunció que las justas se aplazarían.

Aunque Japón invirtió más de 12,000

millones de dólares en realizar los Juegos Olímpicos de Tokio 2020, es posible

que estos se den hasta el 2021.

En México, la crisis sanitaria aún no es

anunciada formalmente por el gobierno federal, sin embargo la iniciativa

privada y la sociedad ya han tomado medidas para disminuir el contagio

comunitario con estructuras de trabajo a distancia y cuarentenas voluntarias.

Si quieres ver las cifras actualizadas del COVID-19 puedes ver un mapa en Google de seguimiento a la enfermedad aquí.

La entrada Nueva baja de tasa de interés interbancaria de Banxico por coronavirus aparece primero en Pequeño Cerdo Capitalista.

March 24, 2020

Cómo manejar tus finanzas en tiempos de crisis por el coronavirus

Cómo manejar tus finanzas en tiempos de crisis, la pregunta del millón ahora que atravesamos una crisis sanitaria y económica.

Sabemos que es difícil tranquilizarte cuando estás bombardeado todo el día con noticias pesimistas o que pintan un panorama muy oscuro para el futuro. Sin emabargo, en este video te vamos a decir cómo manejar tus finanzas personales en tiempos de crisis para que tengas una parte de tu vida bajo control.

Y, aunque la recesión económica ya es casi un hecho en México y en el mundo, lo primero que debes entender es que la economía es cíclica, por tanto, eventualmente nos vamos a recuperar.

Pero como las cosas no pasan por arte de magia, es bueno que te prepares para lo que viene y de paso para la recuperación, por lo que en este video te damos algunos tips para manejar tus finanzas en tiempos de crisis. Dale play para verlos:

Ahora que tienes más claridad sobre lo

que está pasando y lo que viene, calma a tu cerebro reptiliano y empieza a

planear para el futuro inmediato con decisiones racionales. Estas son las primeras acciones que debes de

tomar:

Crea o crece tu fondo de emergenciaNo te endeudesAnaliza tus inversiones e invierte en cosas que entiendes y que te funcionen

Y cómo bajarle a tu «ansiedad financiera» por la crisis

El siguiente paso es empezar a ocuparte por tus finanzas, ¿cómo?

Preparamos un reto financiero: 7 micro-acciones que te darán las herramientas para afrontar esta crisis. Estos son los pasos que debes seguir:

Aceptar dejar de preocuparte y empezar a ocuparte por tus finanzas: Entrar a pequenocerdocapitalista.com/vacunatusfinanzasLlenar el formulario y dejar el correo que más revisesDescargar tu calendarioA tu correo te llegarán las 7 micro-acciones, una por día

REGÍSTRATE GRATIS AL #RETOVACUNATUSFINANZAS GRATIS AQUÍ

REGÍSTRATE GRATIS AL #RETOVACUNATUSFINANZAS GRATIS AQUÍ

No podemos cambiar la situación actual, pero sí la manera en la que la abordamos y tomamos acción.

Recuerda mandarnos tus avances si aceptas el reto a nuestras redes sociales usando el hashtag #RetoVacunaTusFinanzas.

La entrada Cómo manejar tus finanzas en tiempos de crisis por el coronavirus aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers