Sofía Macías's Blog, page 46

July 23, 2020

Propuesta de reforma a las afores: ¿Qué puntos preocupan y debes conocer?

Seguramente escuchaste que ayer se hizo pública la propuesta de reforma a las afores de la Secretaría de Hacienda, en la que se incluye aumentar aportaciones, requisitos para obtener la pensión mínima garantizada y cambios al régimen de inversión.

Para saber qué podría implicar y qué preocupa platicamos con Moisés Pérez Peñaloza, especialista en retiro y bienestar patrimonial. Tú seguro lo conoces como @yo_jubilado” (¡síguelo en twitter!) y también viste su clase “¿Cuál es tu proyecto de retiro?” si te inscribiste al taller #AdultOINK.

Para Moisés Pérez Peñaloza algunas de las cosas que hay que

tener en el radar sobre la propuesta de reforma a las afores son:

1.La modificación al régimen de inversión y que se pueda usar el dinero para proyectos de infraestructura, como se hacía en el antiguo régimen del IMSS.

Actualmente las afores tienen reglas muy claras de en qué pueden invertir y en qué no (el régimen de inversión), y el objetivo es que el dinero produzca rendimientos para cuando te retires.

Desde 2008 las afores están autorizadas a invertir un cierto porcentaje de tu dinero en “infraestructura” pero a partir de instrumentos financieros como Fideicomisos de Infraestructura y Bienes Raíces (FIBRAS) o Certificados de Capital de Desarrollo (CKDs).

La propuesta habla de modificar el régimen para incluir proyectos de inversión y tanto en “la mañanera” de ayer como en ésta presentación citaron como ejemplo “infraestructura”. No queda claro si a diferencia de las FIBRAS y CKDs esto implicaría infraestructura gubernamental, es decir, que puedan invertir en trenes, refinerías, proyectos carreteros, segundos o terceros pisos, hospitales…

Le preguntamos a Moisés ¿Cuál es el problema de que tu dinero del retiro se destine a este tipo de proyectos de infraestructura? Y contestó: “los riesgos del proyecto, ¿qué pasa si resulta fallido, si no genera una ganancia?”.

Moisés explica que este tipo de decisiones de inversión fue lo que causó que quebrara el sistema de pensiones del IMSS anterior, pues las reservas se usaban como caja chica: “El dinero se usó para fines que no eran generar rendimientos para poder pagar las pensiones, por ejemplo: hospitales, que generan un beneficio social pero no dinero. En el esquema de antaño el IMSS era dueño del Atlante o los balnearios de Oaxtepec. Hoy pueden ser trenes o refinerías, pero al final tu dinero para la vejez está a expensas de que el proyecto tenga retornos”.

Este es uno de los puntos a los que hay que estar más atentos cuando la propuesta se ingrese a la Cámara de Diputados.

2. El aumento en las aportaciones no se va a notar de inmediato.

Sus efectos beneficiarían a los que se jubilen dentro de 20 años porque la aportación se va a ir aumentando poco a poco de 6.5% al 15%, pero ese nuevo porcentaje aplicaría hasta dentro de 8 años.

Eso significa que para quienes ya se jubilan este año, en 3 o 5 el aumento en su pensión no será significativo.

3. El aumento a las aportaciones podría pegarle a las subidas salariales de los próximos años

El creador de Yo jubilado comenta que dado que no se ha anunciado en la propuesta un estímulo fiscal para las empresas en ese aumento de aportaciones, es muy posible que en el momento de las negociaciones salariales si la empresa iba a subir el 7% el salario, lo que suceda es que suba el 6 y el 1% se vaya a la prestación de retiro, por ejemplo.

Otro efecto posible es que al subir la aportación del patrón muchas empresas opten por tener más gente en outsourcing o declarada ante el Instituto Mexicano del Seguro Social (IMSS) con un salario menor.

“Además es un error que solo el patrón aporte más porque no se está haciendo responsable al trabajador de su propio ahorro y se está propiciando una falta de cultura financiera y del retiro”, opina Moisés.

4. La reducción de las semanas de cotización para tener pensión mínima garantizada beneficiaría a los que se retiren pronto, pero luego se volvería a aumentar.

Para los que hoy son parte de la generación Afore – que empezaron a trabajar después de julio de 1997- en caso de que hayan cotizado 1,250 semanas del Instituto Mexicano del Seguro Social ( IMSS) y en su afore no junten el dinero suficiente para recibir el equivalente a un salario mínimo al mes, el gobierno les da una pensión de un salario mínimo, que va teniendo ligeros incrementos cada año.

La reforma propone bajar el requisito de golpe casi 10 años- de 1,250 a 750 semanas de cotización- pero sólo para los que se jubilen en cuanto se apruebe la reforma y por un periodo de tiempo.

En los siguientes 10 años volvería a subir el requisito gradualmente hasta llegar a 1,000 semanas (equivalentes a 20 años de cotización), por lo que se beneficiaría con una pensión inmediata a los que se retiren pronto (coincidiendo con tiempos electorales) pero más adelante vuelve a incrementarse.

5. La reforma podría generar mayor deuda del gobierno o aumentar impuestos.

Al reducir las semanas de cotización y aumentar la pensión mínima habrá más gente que reciba este tipo de esquema por un monto mayor, por lo que el gobierno tendrá que destina mucho más dinero al monto de pensiones.

“¿De dónde va a salir ese dinero? Sólo podrían ser más impuestos o deuda porque lo va a tener que pagar el gobierno”, se pregunta Moisés Pérez Peñaloza

6. La reforma está pensada para salarios bajos pero no hay beneficios para medios y altos.

Para Moisés la reforma está pensada para

quienes tienen salarios bajos.

Por ejemplo, la pensión mínima garantizada se incrementa de 80% de un salario

mínimo (3,289 pesos aprox) a un valor promedio de 4,345 pesos, que se otorgará

en función de la edad, las semanas cotizadas y el salario base de cotización, pero

está topada y solo puede llegar hasta el 220% del salario mínimo vigente. Si

tenías un salario mucho más alto el diferencial no se compensa.

También menciona que los ejemplos que se presentaron fueron para quienes ganan de 1 salario mínimo a 5 Unidades de Medida y de Actualización (UMAS, que para 2020 es salario mensual de 13,205 pesos).

“¿Qué pasa con los que ganan más de eso? Hasta el momento no se ha incluido un beneficio fiscal (impuestos) para quienes tienen salarios más altos y también necesitan complementar su retiro, al parecer la respuesta es ´suerte, ahorra por tu cuenta´”, comenta el especialista en Retiro.

7. La baja de comisiones inmediata podría impedir la entrada de nuevas afores y que el sistema se consolide en menos jugadores.

Uno de los puntos de la propuesta es que bajen

las comisiones de las afores a niveles de estándares internacionales, es decir,

del 0.90% sobre saldo que cobra en promedio a 0.70 por ciento.

Si bien una reducción paulatina es

necesaria y viable porque son ahorros de largo plazo (en la opinión de Pequeño

Cerdo Capitalista), Moisés Pérez Peñaloza explica que puede que esto inhiba que

entren nuevas afores o que las más nuevas se vendan a las más antiguas porque “no

les dé el negocio” y eso pueda hacer que haya menos jugadores en ese mercado.

El tener menos empresas y menos opciones para el consumidor también puede limitar la competencia.

8. La reforma puede inhibir que se creen nuevos planes de pensiones privados (de empresas) y afectar a empleados con salarios medios y altos.

Muchas de las empresas crean planes de pensiones privados para complementar el régimen obligatorio, pero si se aumenta la aportación de los patrones es probable que dejen de destinar dinero a este objetivo. Esto afectaría a empleados con ingresos medios o los de ingresos altos que superan el tope que por Ley hay en las pensiones.

¿Cuáles son los siguientes pasos de esta propuesta de reforma a las afores?

La Reforma los Sistemas de Ahorro para el Retiro de momento

es una propuesta que dio

a conocer la Secretaría de Hacienda y se presentará en el periodo

ordinario de sesiones de la cámara de diputados que arranca en septiembre.

Hay que estar muy pendientes a lo que pase. Amable

recordatorio: en septiembre es el puente del día de la independencia, no hay

que distraerse.

¿Qué puedes hacer como ciudadano para participar? ¡Escríbele

a tu diputado y Senador! Puedes localizarlo con tu código postal en http://www.quienmerepresenta.com/?utm_source=rss&utm_medium=rss

El retiro es un tema IMPORTANTÍSIMO de nuestras finanzas, estar al pendiente y participar es básico para nuestro “yo del futuro”. En Pequeño Cerdo Capitalista seguiremos de cerca la propuesta de reforma de las afores, así que suscríbete a nuestro newsletter y agréganos a tus favoritos del navegador.

La entrada Propuesta de reforma a las afores: ¿Qué puntos preocupan y debes conocer? aparece primero en Pequeño Cerdo Capitalista.

July 22, 2020

En qué consiste la reforma al sistema de pensiones

Uno de los temas que ha dado vueltas en el aire (las redes sociales, principalmente) es el de las Afores. Que si las quieren eliminar, que si van a hacer una sola y muchas otras teorías, pero ya se presentó la propuesta a la reforma al sistema de pensiones.

Arturo Herrera, titular de la Secretaría de Hacienda y Crédito Público (SHCP), este miércoles 22 de julio de 2020 presentó la propuesta de reforma al funcionamiento de aportaciones de ahorro para el retiro.

En la en la conferencia matutina de presidencia, Herrera explicó que la reforma al sistema de pensiones está enfocada en incrementar las aportaciones, disminuir el tiempo de cotización y asegurar una mejor pensión para las personas que ganan menos de cuatro salarios mínimos.

Lo más importante de la reforma al sistema de pensiones

Como trabajador, no verás un incremento en tus aportaciones de nómina, los cambios que vienen en esta propuesta de reforma son:

Disminución de comisiones de las Afores,.Incremento paulatino en la aportación patronal: de 5.15% a 13.87% en ocho años.Redireccionamiento de aportación gubernamental para trabajadores con ingresos menores a 4 salarios mínimos. Disminución de semanas cotizadas mínimas para acceder a pensión garantizada de 1250 a 750 semanas.

Estas medidas se proponen para beneficiar a todos los ahorradores y que, aquellos que menos ganan y por lo tanto menos aportan a su Afore, vean un incremento de alrededor del 70% en lo que recibirán al retirarse.

De acuerdo con Herrera, estos cambios beneficiarán a 20 millones de mexicanos y asegurarán una pensión más digna para todos los trabajadores.

La reforma pasará a la Cámara de Senadores para su posible aprobación y si quieres saber más de esta da clic aquí para ver el comunicado oficial.

Tú tienes que seguir cuidando de tu ‘yo del futuro’

Como te lo hemos dicho ya varias veces y no nos cansaremos de decirtelo como en este post: «América Latina había sido de las regiones más «jóvenes» del mundo, tanto que en México la media de edad son 28 años… pero como que ya se nos está acabando los veintes, nos estamos volviendo «adulto contemporáneo» (aunque algunos más bien les dé por ser «chavorrucos») y a partir del 2035 vamos a entrar en un acelerado proceso de envejecimiento demográfico, donde la proporción de adultos mayores va a ir aumentando del 7% actual a 14% de la población en 2050 y ¡adivinen quiénes VAMOS a ser los viejitos de ese momento!»

Pero es importante que no dejes de lado las aportaciones voluntarias o que hagas tu propio plan de retiro.

Las aportaciones voluntarias a tu Afore son una herramienta para mejorar tu calidad de vida una vez que te retires así que no dejes desprotegido a tu ‘yo del futuro’; y puedes empezar a ahorrar desde 50 pesos. Aquí te decimos cómo las puedes hacer.

Ahora bien, que si no te sientes segur@ de las Afores, otras opciones tienes para invertir en tu futuro como los Planes Personales de Retiro (los famosos PPRs), o puedes hacer inversiones más a largo plazo. Todo esto te lo explicamos más a detalle en esta nota.

¡Cuéntanos en redes sociales qué te parece la propuesta de reforma al sistema de pensiones y qué es lo que vas a empezar a hacer para cuidar de tu futuro!

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada En qué consiste la reforma al sistema de pensiones aparece primero en Pequeño Cerdo Capitalista.

July 6, 2020

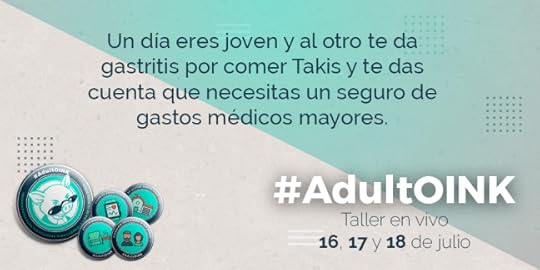

Taller para cuando la vida se te pone seria: #AdultOINK

Ya te diste cuenta que creciste porque ahora tienes que pagas las cuentas, hay gastos que no sabías que existías, ya te duele la rodilla y ya estás ciendo que la vida se está poniendo seria, #AdultOINK, el taller de Pequeño Cerdo Capitalista es para ti.

¿Qué es #AdultOINK?

No hay un manual que te dice por dónde ir y qué hacer y a quién recurrir para cuando los impuestos se presentan, cuando tienen un problema de salud o cuando ahora tú eres el que tiene que cuidar por tus papás.

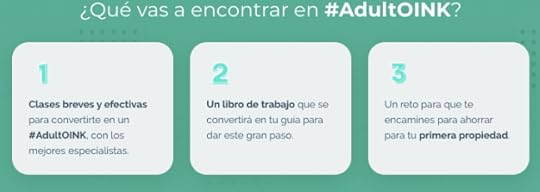

Es por eso que creamos #AdultOINK: un taller de 3 días que reunirá a expertos en diferentes disciplinas para darte herramientas que te ayudará a avanzar en tu camino a ser un adulto responsable con tu dinero.

En este taller online en vivo escucharás

charlas de:

Lo básico que debes saber sobre los créditos hipotecarios.En qué fijarte si compras para vivir o para invertir.Qué alternativas tienes para cuidar la salud de tu “yo del futuro”, física pero también financieramente hablando.Le entiendas por fin a los seguros de gastos médicos mayores y analices en qué casos la seguridad social es una opción, incluso si eres independiente.Dejes de postergar el ahorro para el retiro -estás chavo, pero ya no tanto- y aproveches los beneficios fiscales que hay.Puedas procesar mejor el durísimo cambio que es pasar del “cuidado” al “cuidador” de tus papás y tengan herramientas para platicar con ellos, orientarlos en decisiones financieras y hasta evitar líos legales.

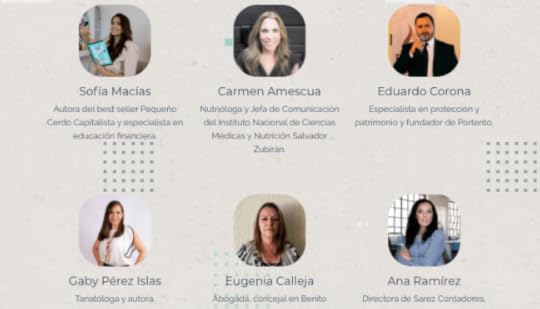

Para el taller #AdultOINK reunimos a cracks que te pueden ayudar:

¿Cuándo es #AdultOINK?

El taller online en vivo será el 16, 17 y 18 de julio de 2020, con clases breves y efectivas para convertirte en un #AdultOINK, tendrás tu libro de trabajo para que no todo se quede en planes y un reto especial para que logres (ahora sí) empezar a ahorrar para tu casa.

TODA LA INFORMACIÓN DE #ADULTOINK AQUÍ

TODA LA INFORMACIÓN DE #ADULTOINK AQUÍ

¿Dónde me inscribo a #AdultOINK?

Si quieres conocer toda la información de #AdultOINK da clic aquí y este taller online en vivo es lo que ahora necesitas, INSCRÍBETE AQUÍ.

INSCRÍBETE A #ADULTOINK AQUÍ

INSCRÍBETE A #ADULTOINK AQUÍ

La entrada Taller para cuando la vida se te pone seria: #AdultOINK aparece primero en Pequeño Cerdo Capitalista.

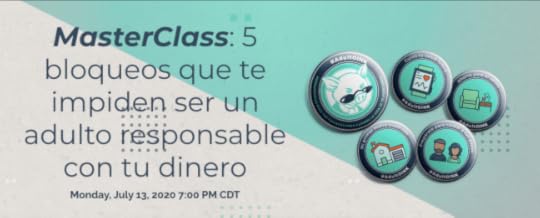

Quiz: ¿Qué tan adulto eres… financieramente?

¿Ya te diste cuenta que las cuentas no se pagan solas? ¿Ahora te preocupas por temas que antes no como el comprar una casa o ahorrar para el retiro? ¡Descubre si ya eres un adulto… financieramente!

La vida te está echando indirectas para que le pongas más atención a tu vida financiera, y para esto te ayudará una MasterClass especial con los 5 bloqueos que te impiden ser un adulto responsable con tu dinero.

Inscríbete GRATIS en pequenocerdocapitalista.com/masterclass

INSCRÍBETE GRATIS AQUÍ

INSCRÍBETE GRATIS AQUÍ

La entrada Quiz: ¿Qué tan adulto eres… financieramente? aparece primero en Pequeño Cerdo Capitalista.

July 2, 2020

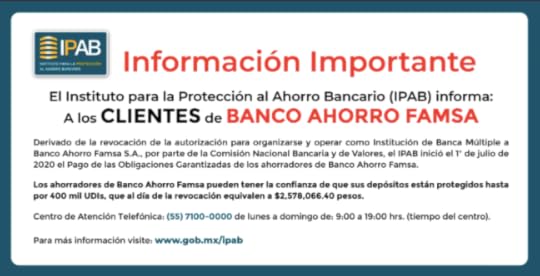

Cómo devolverá Banco Famsa el dinero a sus ahorradores

Si te atacaron las redes sociales con el tema del Banco Famsa y no entendiste nada, aquí te lo vamos a explicar qué implica y cómo devolverá Banco Famsa el dinero a sus ahorradores

Primero: para que un banco pueda guardarte tu dinero y emitir créditos debe de estar autorizado por la Comisión Nacional Bancaria y de Valores (CNBV), que supervisa su funcionamiento correcto y, aquí está el detalle, su capacidad de operar.

Pues resulta que el 30 de junio se publicó en el Diario Oficial una revocación de esta autorización de la CNBV al Banco de Ahorro Famsa ya que no andaban muy bien de lana. En marzo, su índice capitalización se desplomó a -6.02%, lo que lo dejó fuera de parámetros de operación de la Ley de Instituciones de Crédito y el banco cerró sus puertas.

¿Y mi dinero, Famsa?

Aquí es en donde entra al quite el Instituto para la Protección al Ahorro Bancario (IPAB), que es la institución gubernamental que administra el Seguro de Depósitos Bancarios. Este seguro está hecho específicamente para estos casos en los que un banco quiebra y los usuarios ya no pueden retirar su dinero.

Y no, no es que Banco Famsa se quede con esa lana, sino que el seguro paga y luego se pone a mano con la institución, liquida sus bienes y repone lo perdido. Pero es importante que sepas que hay un límite en este seguro.

El IPAB garantiza los depósitos bancarios de las personas físicas o morales por hasta 400 mil UDIs (Unidades de Inversión) de forma automática. Hoy, esa cifra equivale a 2,578,611.20 pesos. Si te pasas, el excedente no está cubierto por el IPAB.

Una de las garantías del IPAB es su velocidad de respuesta, ya que aseguran que los afectados pueden recibir sus fondos de forma casi automática. En menos de dos semanas y sin pagar un deducible.

Si eres de los afectados por el cierre de Banco Famsa, a partir del 1 de julio se abrió un portal para que puedas solicitar su reembolso de fondos en la página del IPAB.

Si no llegaras a poder hacer tu reclamación en la página porque está saturada, tienes otras opciones para empezar el trámite es que te comuniques por otros medios que el IPAB poner a tu disposición:

Centro de Atención Telefónica:(55) 7100-0000Correo electrónico: aclaraciones@ipab.org.www.gob.mx/ipab?utm_source=rss&utm_medium=rss

¿Cuáles son los pasos para recuperar mi dinero?

El IPAB tiene un protocolo de retorno de

fondos que protege a los ahorradores. Si tenías menos de 9,000 pesos en tu

cuenta, al hacer tu solicitud de reembolso se generará un SMS con un código

para que puedas retirar tu dinero en los cajeros de BBVA en menos de 24 horas.

Si excedías esa suma, en dos semanas

máximo recibirás en tu casa un cheque válido por tus fondos totales, siempre y

cuando sean menos de 400 mil UDIs. Este cheque estará a tu nombre, tendrás que

activarlo por internet y depositarlo en otra cuenta a tu nombre. No lo puedes

cambiar, no lo puedes depositar a la cuenta de otra persona.

El IPAB protege a:

Depósitos a la vista, como cuentas de chequesDepósitos en cuentas de ahorroDepósitos a plazo o retirables con previo avisoDepósitos retirables en días preestablecidosDepósitos en cuenta corriente asociados a tarjetas de débito

Y si tienes un crédito contratado con Banco Famsa… tampoco es que estés perdonado. Deberás llamar al Centro de Atención a Clientes (818 299 8877) o a cualquier sucursal del banco para pedir tu número de referencia y poder depositar tu pago en BBVA o en OXXO. Las sucursales siguen abiertas, pero sólo para recepción de pagos.

El IPAB está diseñado para proteger a los usuarios, ya sean personas físicas o morales, que tengan dinero en una institución financiera; sin embargo, quedan excluidos los accionistas, miembros del consejo de administración, funcionarios de altos niveles del banco, apoderados generales con facultades administrativas y gerentes generales, quienes tendrán que llevar otro proceso de reclamación de pagos y liquidación directamente con el Banco.

¿Y cómo me puede proteger para que no me pase como a los ahorradores de Banco Famsa?

La regla de oro es: no poner todos los huevos en una sola canasta.

Y aunque no hay una sola inversión 100% segura, la mejor forma de proteger tu dinero es DIVERSIFICANDO. Si quieres aprender de los básicos de las inversiones tenemos un EBOOK GRATIS que puedes descargar aquí.

Mantente atento para las siguientes notas que publicaremos con respecto a este tema y el sector financiero.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Cómo devolverá Banco Famsa el dinero a sus ahorradores aparece primero en Pequeño Cerdo Capitalista.

Cómo Banco Famsa devolverá el dinero a sus ahorradores

Si te atacaron las redes sociales con el tema del Banco Famsa y no entendiste nada, hoy te lo vamos a explicar y, además, sabrás cómo funciona el IPAB y cómo Banco Famsa devolverá el dinero a sus ahorradores

Primero: para que un banco pueda guardarte tu dinerito y emitir créditos debe de estar autorizado por la Comisión Nacional Bancaria y de Valores (CNBV), que supervisa su funcionamiento correcto y, aquí está el detalle, su capacidad de operar.

Pues resulta que el 30 de junio se publicó en el Diario Oficial una revocación de esta autorización de la CNBV al Banco de Ahorro Famsa ya que no andaban muy bien de lana. En marzo, su índice capitalización se desplomó a -6.02%, lo que lo dejó fuera de parámetros de operación de la Ley de Instituciones de Crédito y el banco cerró sus puertas.

¿Y mi dinero, Famsa?

Aquí es en donde entra al quite el Instituto para la Protección al Ahorro Bancario (IPAB), que es la institución gubernamental que administra el Seguro de Depósitos Bancarios. Este seguro está hecho específicamente para estos casos en los que un banco quiebra y los usuarios ya no pueden retirar su dinero.

Y no, no es que Banco Famsa se quede con esa lana, sino que el seguro paga y luego se pone a mano con la institución, liquida sus bienes y repone lo perdido. Pero es importante que sepas que hay un límite en este seguro.

El IPAB garantiza los depósitos bancarios de las personas físicas o morales por hasta 400 mil UDIs (Unidades de Inversión) de forma automática. Hoy, esa cifra equivale a 2,578,611.20 pesos. Si te pasas, el excedente no está cubierto por el IPAB.

Una de las garantías del IPAB es su velocidad de respuesta, ya que aseguran que los afectados pueden recibir sus fondos de forma casi automática. En menos de dos semanas y sin pagar un deducible.

Si eres de los afectados por el cierre de Banco Famsa, a partir del 1 de julio se abrió un portal para que puedas solicitar su reembolso de fondos en la página del IPAB.

Si no llegaras a poder hacer tu reclamación en la página porque está saturada, tienes otras opciones para empezar el trámite es que te comuniques por otros medios que el IPAB poner a tu disposición:

Centro de Atención Telefónica:(55) 7100-0000Correo electrónico: aclaraciones@ipab.org.www.gob.mx/ipab?utm_source=rss&utm_medium=rss

¿Y cómo funciona el IPAB?

El IPAB tiene un protocolo de retorno de

fondos que protege a los ahorradores. Si tenías menos de 9,000 pesos en tu

cuenta, al hacer tu solicitud de reembolso se generará un SMS con un código

para que puedas retirar tu dinero en los cajeros de BBVA en menos de 24 horas.

Si excedías esa suma, en dos semanas

máximo recibirás en tu casa un cheque válido por tus fondos totales, siempre y

cuando sean menos de 400 mil UDIs. Este cheque estará a tu nombre, tendrás que

activarlo por internet y depositarlo en otra cuenta a tu nombre. No lo puedes

cambiar, no lo puedes depositar a la cuenta de otra persona.

El IPAB protege a:

Depósitos a la vista, como cuentas de chequesDepósitos en cuentas de ahorroDepósitos a plazo o retirables con previo avisoDepósitos retirables en días preestablecidosDepósitos en cuenta corriente asociados a tarjetas de débito

Y si tienes un crédito contratado con Banco Famsa… tampoco es que estés perdonado. Deberás llamar al Centro de Atención a Clientes (818 299 8877) o a cualquier sucursal del banco para pedir tu número de referencia y poder depositar tu pago en BBVA o en OXXO. Las sucursales siguen abiertas, pero sólo para recepción de pagos.

El IPAB está diseñado para proteger a los usuarios, ya sean personas físicas o morales, que tengan dinero en una institución financiera; sin embargo, quedan excluidos los accionistas, miembros del consejo de administración, funcionarios de altos niveles del banco, apoderados generales con facultades administrativas y gerentes generales, quienes tendrán que llevar otro proceso de reclamación de pagos y liquidación directamente con el Banco.

¿Y cómo me puede proteger para que no me pase como a los ahorradores de Banco Famsa?

La regla de oro es: no poner todos los huevos en una sola canasta.

Y aunque no hay una sola inversión 100% segura, la mejor forma de proteger tu dinero es DIVERSIFICANDO. Si quieres aprender de los básicos de las inversiones tenemos un EBOOK GRATIS que puedes descargar aquí.

Mantente atento para las siguientes notas que publicaremos con respecto a este tema y el sector financiero.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Cómo Banco Famsa devolverá el dinero a sus ahorradores aparece primero en Pequeño Cerdo Capitalista.

June 30, 2020

Cómo comprar tu primera casa |Reto #MiPrimerM2

Si ya te picó el bichito de adulto y te preguntas cómo comprar tu primera casa pero la ves muy difícil, este video es para ti pues toca el reto del primer metro cuadrado, en donde vas a ahorrar específicamente para tu casa o depa.

Eso de que los millennials no están

interesados en tener una casa propia no es tan cierto, pero con los precios del

mercado de bienes raíces, seguro terminas decepcionado y con ganas de comprarte

un lujito para sentirte mejor. Y claro, tener satisfacción inmediata no se

compara con tener menos dinero en la cartera pero nada que puedas ver o tocar.

Pero eso no significa que no quieras casa

así que esta semana arranca con el reto del primer metro cuadrado. Dale play

para que veas las instrucciones:

¿Ya viste como no es imposible ahorrar

para tu primer metro cuadrado? Ponte las pilas con estos pasos para arrancar el

reto:

Encuentra la propiedad que quieres. Se vale revisar el mercado

como si ya fueras a comprarlo, comparar precios y evaluar la zona.Define el precio metro cuadrado. Es una división del precio entre

los metros cuadrados que tiene la propiedad.Define tu meta mensual de ahorro. Sólo tendrás que dividir el

precio de un metro cuadrado entre 6, que serán los meses que ahorrarás.

Algo que no puedes brincarte es abrir una

cuenta de ahorro, de inversión o algún instrumento que mantenga tus manos

gastalonas lejos de tu ahorro. Transfiere tu meta de ahorro de forma mensual en

cuanto caiga la lana de tu sueldo a la cuenta… Es más, domicilia tu ahorro si

puedes, así no va a haber ningún pretexto.

No te olvides de compartirnos en redes sociales el día en que arranques y el día que termines el reto. Usa el hashtag #Miprimerm2 para que encontremos tu historia más fácil. ¿Te imaginas con el dinero de tu enganche listo para comprar tu casa? Ánimo que con disciplina y esfuerzo, pronto podrás hacerlo.

Pequeño Cerdo Capitalista te ayuda a lograrlo

En Pequeño Cerdo Capitalista preparamos un taller de 3 días, 16,17 y 18 de julio de 2020, con herramientas cuando la vida se pone seria que llamamos #AdultOINK:

MÁS INFORMACIÓN DE #ADULTOINK AQUÍ

MÁS INFORMACIÓN DE #ADULTOINK AQUÍ

¿Quieres ser parte de #AdultOINK? Entra directo a www.pequenocerdocapitalista.com/adultoink?utm_source=rss&utm_medium=rss

La entrada Cómo comprar tu primera casa |Reto #MiPrimerM2 aparece primero en Pequeño Cerdo Capitalista.

June 18, 2020

¿ Están en riesgo las Afores ?

¿ Están en riesgo las Afores ? Si estás preocupado por lo que está pasando con las Afores y no entiendes la discusión pública, te cuento que tiene mucho que ver con el dilema de la primera generación Afore y te explicaré por qué se han mencionado tanto últimamente.

Ya te hemos platicado aquí sobre la Ley del IMSS de 1997, en la que se instituyeron las Afores como administradoras de fondos de retiro del trabajador, que aunque son privadas, están reguladas por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Después de más de 20 años de su creación, los primeros trabajadores bajo el modelo de Afores están apunto de retirarse. Sin embargo, hay incertidumbre entre esta primera generación de Afores y las que le siguen ya que el promedio de ahorro es de 60 mil pesos por persona. Ese monto es lo que recibirán de retiro los trabajadores y tendrían que hacerlo durar por el resto de su vida.

Esto no significa que tú vas a recibir

esa cantidad, pues puede ser que tengas más o menos ahorrado. Depende de cuánto

ganabas, con qué sueldo cotizaste en el Instituto Mexicano del Seguro Social

(IMSS) y hasta en qué Afore estabas registrado pues cada una tiene un

rendimiento diferente.

La

polémica en redes sociales y medios

Aunque tú tengas más dinero ahorrado,

esos 60 mil pesos son preocupantes para los ahorradores y de allí que

últimamente diferentes niveles gubernamentales promuevan una conversación sobre

el modelo de las Afores.

Edelmiro Santos, diputado de Morena por Nuevo León, presentó una propuesta para que el Estado sea la entidad que administre las Afores en el Banco de Bienestar. Si quieres conocer toda la información al respecto, entra a esta nota que te preparamos.

Además, el viernes 12 de junio el presidente Andrés Manuel López Obrador señaló en su conferencia matutina que las Afores son un tema que se debe revisar y comentar en cuanto termine la emergencia sanitaria.

Con estos antecedentes, salieron tweets,

videos y hasta desinformación de boca a boca para decir que el gobierno se

quería quedar con el ahorro para el retiro de los mexicanos. Del otro lado de

la moneda, también hubo quien resaltó que las Afores “apostaban” con ese dinero

en la Bolsa de Valores.

Para Moisés Pérez Peñaloza de @yo_jubilado, sí es importante discutir sobre la primera generación de Afores y lo que pasará con este grupo; sin embargo, esto no significa que se eliminen las Afores o desaparezca Consar, sino que se discutirá un incremento en las aportaciones que hacen gobierno, trabajador y empleador para que al retirarse, los trabajadores tengan una pensión más grande.

Cómo

funcionaba el retiro antes de las Afores

Antes de las Afores, el encargado de

pagar la pensión vitalicia a los retirados era el IMSS, que reunía los fondos

que aportaban los trabajadores activos y con eso pagaba pensiones a los

retirados y cuando los primeros se retirarán, los fondos de su pensión vendrían

de la población económicamente activa en ese momento. Como diría el Rey León,

un ciclo sin fin.

El problema es que las aportaciones

empezaron a ser insuficientes y, si tomas en cuenta que en esta época muchos

trabajadores son independientes, subcontratados sin prestaciones o que existen

malas prácticas como registrarte con un salario más bajo en el IMSS y te pagan

el total de tu sueldo por fuera, el Instituto se está quedando sin dinero. Al

final, el modelo no era sustentable.

Hoy, el IMSS todavía está obligado a

pagar la pensión de los trabajadores retirados con la Ley del 73 y, en caso de

su fallecimiento, a sus esposas e hijos menores de edad. Eso significa que

estará pagando pensiones hasta después del 2065 más o menos.

¿Qué alternativas existen para tener un mejor retiro?

Aportaciones voluntarias

La alternativa que todas las Afores

promueven es la aportación voluntaria. Esto significa que además de las

aportaciones regulares que se hacen cada mes, tú puedes acercarte a tu Afore

para depositar más dinero.

Lo puedes hacer en sus sucursales, con AforeMóvil, la aplicación que creó Consar y hasta en las tiendas de autoservicio como Oxxo y 7Eleven. La realidad es que en México no se acostumbra ahorrar para el futuro y hasta el año pasado, las cifras de Consar decían que sólo el 10% de los mexicanos hacen aportaciones voluntarias.

Plan Personal de Retiro (PPR)

Si de plano no le tienes fe a las Afores,

no puedes retirar tu dinero, pero puedes contratar un Plan Personal de Retiro (PPR),

que es una cuenta individual en la que aportas una cantidad mensual extra a las

aportaciones que ya haces por ley en la Afore.

Los PPR también se reciben a los 65 años, con un estímulo fiscal, las aportaciones son deducibles de impuestos hasta el 10% de tus ingresos anuales o 5 Unidades de Medida y Actualización (UMA) y puedes tomar decisiones de inversión que en las Afores no puedes. La puedes contratar en instituciones financieras regularas y en caso de no cumplir con una mensualidad, no “debes” ese dinero, sino que te lo descuentan de tu ahorro.

Otras opciones para invertir para tu retiro

Por último, hay opciones de inversión a largo plazo que puedes aprender como invertir en bolsa, divisas o metales, y en negocios.

Para esto necesitas dedicarle tiempo a prender y para esto puedes empezar a leer este ebook GRATIS con los básicos de inversión y para seguir avanzando está el Pequeño Cerdo Capitalista Inversiones y aquí te dejamos el capítulo 1.

También te dejamos estos videos:

Si eres generación Afore estás a tiempo de agrandar el cochinito y hacer aportaciones voluntarias.

Y aquí en Pequeño Cerdo Capitalista le estaremos dando seguimiento al tema para poder explicártelo. Si tienes más dudas puedes escribirnos a nuestras redes sociales: Instagram, Facebook o Twitter.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada ¿ Están en riesgo las Afores ? aparece primero en Pequeño Cerdo Capitalista.

June 16, 2020

Cómo ser EXITOSO en YouTube

La era digital está aquí desde hace algunos años, cierto. Pero en medio de esta pandemia los canales de contenido de video explotaron, por eso platicamos con Alex Montiel para que nos diera sus tips de cómo ser ser exitoso en YouTube.

Si no lo conoces, Alex Montiel es el periodista, actor y youtuber que creó al personaje del Escorpión Dorado y tiene los canales de YouTube de EstoEs COMBO, PelucheEn ElEstuche y el Escorpión Dorado el Chido. ¡Sí!, él es quien está detrás de la máscara.

Influencer vs Emprendedor

Sin embargo, no es lo mismo hacer un canal de YouTube con la visión negocio o carrera, que para ser “influencer”, ¿por qué? Nos lo dice Alex en esta entrevista que le hicimos para el canal de YouTube del Pequeño Cerdo Capitalista:

¿Ya viste cuánto trabajo implica ser youtuber con visión de negocio? Estos son algunos consejos generales que nos dio Alex:

El contenido es reyAprende a vivir sin un sueldo fijoHaz contenido sustentableCómo generar dinero con un canal de YouTubeMantente vigente Crea una marca que te genere otra línea de ingresos

Además, para Alex una clave del éxito de

sus canales es que entiende la diferencia entre ser famoso y exitoso, pues

durante los últimos años ha trabajado incansablemente para superar sus propios

éxitos y seguir ofreciendo mejores contenidos a su audiencia.

Si tu quieres abrir tu propio canal, es

importante que te leas toooodas las reglas de YouTube, que conozcas bien lo que

puedes hacer y lo que no debes hacer, pero sobre todo, que tengas muy claro el

tema que quieres abordar, con pasión y con constancia.

Y también es importante que sepas que,

como en todo, ser exitoso en YouTube no se dará de la noche a la mañana así

que, si ya te decidiste a crear contenido, tendrás que trabajar duro, escuchar

a tu audiencia para saber qué le gusta y qué no le gusta y sobre todo, pasar de

la idea a la acción.

Si estás interesado en hacer un canal de

YouTube cuéntanos en redes sociales de qué trataría y cómo abordarías esos

temas que te apasionan para que todo el mundo te entienda y quiera conocer más

de tu proyecto.

La entrada Cómo ser EXITOSO en YouTube aparece primero en Pequeño Cerdo Capitalista.

June 12, 2020

Herramientas para el home office

Trabajar en casa se ha convertido en una realidad para muchos y de pronto, entre tantos pendientes y cosas por hacer, seguro te sientes abrumado. Por eso hoy te vamos a enseñar algunas herramientas para el home office efectivo.

A todos nos agarró desprevenidos la

emergencia sanitaria y de un día para el otro dejamos de ir a la oficina. Pero

eso para nada significó que tuvieras vacaciones, más tiempo de descanso o menos

trabajo y como no estabas acostumbrado, seguro terminaste haciendo jornadas

larguísimas de trabajo.

Para que puedas trabajar mejor y con más orden, usa la tecnología a tu favor con estas herramientas para el home office que te ayudarán a cumplir con todas tus tareas.

Apps que te pueden ayudar a hacer un home office más efectivo

Pomodoro Timer

¿Ya conoces la técnica pomodoro? Se trata de organizar tu trabajo en intervalos de 25 minutos para que no termines enredado en un mismo tema por horas y se te canse la mente. Personas como Elon Musk usan esta técnica para avanzar en sus pendientes y es súper efectiva.

Dos opciones, una para Android y otra para iOS pueden ser:

Para Android hay una que se llama Podoro Timer

Para Android hay una que se llama Podoro Timer Para iOS una opción pude ser BeFocused

Para iOS una opción pude ser BeFocusedBuffer

Si te encargas de llevar redes sociales, esta herramienta Buffer te ayudará a programar posteos en diferentes redes sociales, a elegir los horarios de publicación y a manejar varias cuentas a la vez.

Disponible para

Android

y

iOS

Disponible para

Android

y

iOS

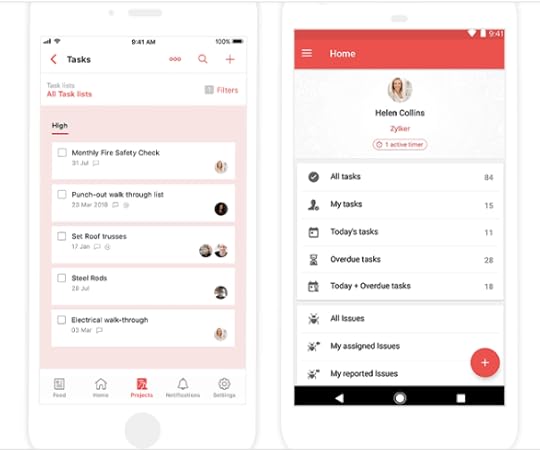

To do List

Sí, una app y plataforma de listas. La ventaja es que cada tarea que pongas en tu lista puede ser asignada a alguien más, le puedes poner fechas límites, recordatorios, puedes hacer que tus tareas sean recurrentes y hasta adjuntarle archivos a cada tarea.

Disponible para Android y iOS:

Disponible para Android

Disponible para Android

Disponible para iOS

Disponible para iOS

CamScanner

Si no tienes escáner en casa o te parece más práctico usar el teléfono, CamScanner es una herramienta escanea todo tipo de documentos, que después puedes exportar en varios formatos y enviarlos por mail.

Disponible para Android y iOS

Disponible para Android

Disponible para Android

Descárgala también en iOS

Descárgala también en iOS

Canva

Esta página está precargada con plantillas y herramientas que te ayudarán a ser un diseñador amateur. También puedes usar fotos o videos tuyas para editarlas y usarlas en redes sociales y presentaciones pues las puedes hacer de diferentes tamaños.

Esta aplicación tiene plantillas gratis y también opciones de pago.

La puedes descargar para Android

La puedes descargar para Android

Disponible para iOS

Disponible para iOS

Zoho Projects

Esta plataforma está diseñada para organizar y darle seguimiento a proyectos, ya sea individuales o con otros miembros de tu equipo. En Zoho Projects se pueden asignar tareas, subtareas, marcar avances y analizar cuánto tiempo le toma a tu equipo terminar una tarea.

Disponible para

Android

y

iOS

Disponible para

Android

y

iOS

Además de estas herramientas para el home

office, puedes usar otras de trabajo colaborativo como Google Drive que sirve

como nube de almacenamiento y para que varias personas puedan trabajar al mismo

tiempo, en el mismo archivo o Zoom, para las videoconferencias con clientes o

juntas de equipo.

No se vale agotar tu cabeza y cuerpo cuando haces home office. Si quieres saber cómo puedes balancear tu trabajo y tu vida, haciendo un trabajo a distancia efectivo, puedes leer esta nota que preparamos para ti.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Herramientas para el home office aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers