Mohd Zulkifli Shafie's Blog, page 62

August 21, 2019

SIMPANAN TERBAIK JANGKA PANJANG

Duit kertas tidak sesuai untuk dijadikan sebagai simpanan jangka panjang sebabnya ia tidak mampu menyimpan nilai (kuasa beli). Ia hanya sesuai untuk transaksi jual beli sahaja.

Duit kertas tidak sesuai untuk dijadikan sebagai simpanan jangka panjang sebabnya ia tidak mampu menyimpan nilai (kuasa beli). Ia hanya sesuai untuk transaksi jual beli sahaja.

RM50 hari ini sudah pasti tidak mampu untuk membeli barang yang sama 10 tahun akan datang disebabkan kuasa belinya semakin susut.

Kalau nak simpan duit kertas, simpan dalam jumlah yang cukup untuk digunakan dalam masa terdekat atau simpanan untuk hal kecemasan sahaja.

Selebihnya, simpan dalam bentuk aset fizikal yang mampu menyimpan nilai jangka panjang seperti emas, perak, tanah ataupun hartanah. Aset fizikal begitu, kita tidak perlu risau tentang nilainya sebab ia bukan sekadar nombor yang tertulis di atas kertas tetapi pada barangnya. Ia dapat dilihat, dipegang dan disentuh secara fizikal. Dan harganya makin meningkat dalam jangka panjang melebihi kadar inflasi.

Kalau menurut teori #1dinar1ekorkambing, apa yang mampu dibeli oleh 1 gram emas hari ini, ia tetap akan mampu dibeli dengan emas yang sama 10 tahun akan datang. Emas terbukti mengekalkan kuasa beli sejak lebih 1,400 tahun yang lampau. Ia berbeza dengan duit kertas.

Duit kertas yang disimpan di bank, walaupun nombornya bertambah setiap tahun dengan pembahagian dividen, hakikatnya kuasa belinya semakin berkurangan disebabkan inflasi. Bahkan menjadi lebih teruk jika diambil faktor kejatuhan ringgit. Contohnya apa yang berlaku pada tahun 2015, meskipun dividen sekitar 5 hingga 8 peratus setahun, tetapi ringgit jatuh sekitar 30 peratus setahun yang menyebabkan harga barang dalam negara naik tidak kurang 10 peratus! Maksudnya nilai kekayaan kita semakin berkurangan walaupun nombor-nombor yang tercatat dalam akaun bank makin bertambah.

Jadi, apa sahaja simpanan untuk jangka panjang, kami percaya aset fizikal seperti emas lebih baik kerana nilai dan kuasa belinya terjamin.

(Intipati dari buku Wang Emas)

– Olahan Najdah Mohammed Hussain

April 7, 2019

Kami Bukan Sekadar Ejen, Tapi Kami Adalah Pemilik Bisnes!

Kira-kira 15 tahun yang lalu, saya membaca buku Robert Kiyosaki bertajuk “Cash Flow Quadrant”, saya mempunyai impian besar untuk menjadi “Business Owner” mengikut definisi Robert Kiyosaki.

Kira-kira 15 tahun yang lalu, saya membaca buku Robert Kiyosaki bertajuk “Cash Flow Quadrant”, saya mempunyai impian besar untuk menjadi “Business Owner” mengikut definisi Robert Kiyosaki.

Menurut beliau, hanya dua cara mencapai #FinancialFreedom, iaitu kita harus melompat ke kuardran sebelah kanan, samada menjadi seorang INVESTOR yang mempunyai harta yang banyak, ataupun menjadi BUSINESS OWNER, iaitu memiliki bisnes bersistem, serta mempunyai staff yang bekerja mengikut sistem untuk kita.

Lama saya mencari. Akhir sekali impian saya itu tercapai setelah saya diberi peluang bersama Public Gold. Dengan Public Gold, saya berpeluang menjadi “Business Owner” dan “Investor” sekaligus!

Ini foto kami bersama dua orang insan yang kami sangat hormati, iaitu Dato Wira Louis Ng & isterinya Datin Wira Yvonne Lim. Beliau adalah founder Public Gold Group. Dengan Public Gold, kami bukan “ejen” sebagaimana ejen syarikat lain, tetapi Public Gold memberi kami OWNERSHIP seumur hidup atas apa yang kami usahakan. Bahkan kalau saya meninggal dunia, apa yang saya usahakan ini boleh diwariskan terus kepada isteri saya Pn Najdah serta anak-anak saya.

Itu janji dan jaminan Founder Public Gold sendiri.

Ini bermaksud, kami bukan “ejen” tetapi kami beruntung kerana berpeluang menjadi BUSINESS PARTNER kepada Founder Public Gold sendiri! Hakikatnya, kami adalah Public Gold Business Owner (PGBO).

Dengan Public Gold, kami mempunyai LIFE TIME PROFIT SHARING berdasar saiz empayar bisnes yang telahpun kami bina bersama Public Gold. Kami membina bisnes milik kami sendiri, Public Gold menyediakan platform terbaik untuk kami.

Alhamdulillah, sehingga ke saat ini, empayar bisnes kami telahpun mencapai 23,000 customer base yang kami bina bermula Oktober 2010. Kesemua customer tersebut berjual beli terus dengan Public Gold, dan diservis oleh staff Public Gold melalui 18 branch di Malaysia, Singapore dan Indonesia.

Di bawah Public Gold Group sekarang mempunyai 3 core business iaitu emas dan perak #PublicGold untuk simpanan, emas perhiasan trend baru iaitu #AuroraItalia, dan platform untuk mendapat pendapatan sambil online shopping #PGMall.

Jadi sahabat-sahabat yang nak beli emas & perak untuk simpanan, nak beli barang kemas trending untuk perhiasan, dan mendapat pendapatan sambil shopping, boleh contact kami untuk bimbingan, insyaAllah.

Untuk contact kami, klik :

www.wasap.my/60199272780 (Najdah Mohammed Hussain )

Public Gold Authorised Dealer

PG Code : PG002369

Mohd Zulkifli Shafie

16 Oktober 2018

KAMI BUKAN SEKADAR EJEN, TAPI KAMI ADALAH PEMILIK BISNES!

Kira-kira 15 tahun yang lalu, saya membaca buku Robert Kiyosaki bertajuk “Cash Flow Quadrant”, saya mempunyai impian besar untuk menjadi “Business Owner” mengikut definisi Robert Kiyosaki.

Menurut beliau, hanya dua cara mencapai #FinancialFreedom, iaitu kita harus melompat ke kuardran sebelah kanan, samada menjadi seorang INVESTOR yang mempunyai harta yang banyak, ataupun menjadi BUSINESS OWNER, iaitu memiliki bisnes bersistem, serta mempunyai staff yang bekerja mengikut sistem untuk kita.

Lama saya mencari. Akhir sekali impian saya itu tercapai setelah saya diberi peluang bersama Public Gold. Dengan Public Gold, saya berpeluang menjadi “Business Owner” dan “Investor” sekaligus!

Ini foto kami bersama dua orang insan yang kami sangat hormati, iaitu Dato Wira Louis Ng & isterinya Datin Wira Yvonne Lim. Beliau adalah founder Public Gold Group. Dengan Public Gold, kami bukan “ejen” sebagaimana ejen syarikat lain, tetapi Public Gold memberi kami OWNERSHIP seumur hidup atas apa yang kami usahakan. Bahkan kalau saya meninggal dunia, apa yang saya usahakan ini boleh diwariskan terus kepada isteri saya Pn Najdah serta anak-anak saya.

Itu janji dan jaminan Founder Public Gold sendiri.

Ini bermaksud, kami bukan “ejen” tetapi kami beruntung kerana berpeluang menjadi BUSINESS PARTNER kepada Founder Public Gold sendiri! Hakikatnya, kami adalah Public Gold Business Owner (PGBO).

Dengan Public Gold, kami mempunyai LIFE TIME PROFIT SHARING berdasar saiz empayar bisnes yang telahpun kami bina bersama Public Gold. Kami membina bisnes milik kami sendiri, Public Gold menyediakan platform terbaik untuk kami.

Alhamdulillah, sehingga ke saat ini, empayar bisnes kami telahpun mencapai 23,000 customer base yang kami bina bermula Oktober 2010. Kesemua customer tersebut berjual beli terus dengan Public Gold, dan diservis oleh staff Public Gold melalui 18 branch di Malaysia, Singapore dan Indonesia.

Di bawah Public Gold Group sekarang mempunyai 3 core business iaitu emas dan perak #PublicGold untuk simpanan, emas perhiasan trend baru iaitu #AuroraItalia, dan platform untuk mendapat pendapatan sambil online shopping #PGMall.

Jadi sahabat-sahabat yang nak beli emas & perak untuk simpanan, nak beli barang kemas trending untuk perhiasan, dan mendapat pendapatan sambil shopping, boleh contact kami untuk bimbingan, insyaAllah.

Untuk contact kami, klik :

www.wasap.my/60199272780 (Najdah Mohammed Hussain )

Public Gold Authorised Dealer

PG Code : PG002369

Mohd Zulkifli Shafie

16 Oktober 2018

March 18, 2019

Buku “Eat That Frog!” Jawapan Kepada Masalah Sibuk dan Tak Cukup Masa

Dulu saya fikir, bila saya dah berhenti kerja (makan gaji sebagai akauntan), pasti akan ada banyak masa lapang. Ketika itu, saya masih tinggal di Damansara Damai. Saya rasa jealous tengok kawan-kawan masjid dan surau yang ada masa lepak dan berbual-bual panjang lepas selesai solat berjemaah. Saya fikir, bila saya berhenti kerja nanti, pasti akan ada waktu yang cukup untuk lepak dengan kawan-kawan.

Dulu saya fikir, bila saya dah berhenti kerja (makan gaji sebagai akauntan), pasti akan ada banyak masa lapang. Ketika itu, saya masih tinggal di Damansara Damai. Saya rasa jealous tengok kawan-kawan masjid dan surau yang ada masa lepak dan berbual-bual panjang lepas selesai solat berjemaah. Saya fikir, bila saya berhenti kerja nanti, pasti akan ada waktu yang cukup untuk lepak dengan kawan-kawan.

Tetapi realitinya tidak begitu. Setelah saya berhenti kerja dan ‘pencen’ pada usia 33 tahun, kehidupan saya masih sama. Saya masih rasa sibuk dan tak cukup masa. Saya tak ada masa untuk lepak dan bersembang lama-lama dengan kawan-kawan walaupun saya tak bekerja. Bahkan saya sentiasa tercari-cari formula yang membolehkan saya mempunyai masa yang cukup untuk buat segala perkara yang mahu saya buat.

Alhamdulillah, akhirnya formula dan panduan tentang pengurusan masa yang saya tercari-cari selama ini terbongkar hasil pembacaan buku bertajuk “Eat That Frog!”. Kalau diterjemah kepada Bahasa Melayu, tajuknya “Makan Katak Itu!”. Ketika saya beritahu tajuk buku ini kepada isteri saya untuk dicari di kedai buku, respond dia “Euwww….”. Sungguh pelik tajuknya. Apa kena mengena “katak” dengan pengurusan masa?

Setelah selesai baca bahagian “Introduction”, barulah saya faham. Penulis mengibaratkan tugas penting yang perlu kita laksanakan setiap hari seperti “makan katak”. Ia bukan kerja mudah, bahkan kita tidak gemar lakukannya. Walaupun begitu, samada suka ataupun tidak, kita tetap kena lakukannya juga sebab ‘katak’ itu penting untuk hidup kita, samada demi kerjaya, keluarga, ataupun makna hidup kita sendiri.

Kerja Sukar, Tetapi Sangat Bermakna

‘Makan Katak’ maksudnya tugas yang sukar, tetapi penting dan bermakna. Bahkan ia memberikan kegembiraan dan kepuasan sebenar apabila kita dapat menyelesaikan tugas tersebut. Tetapi malangnya, disebabkan ianya tidak mudah dan kita tidak gemar melakukannya, kita sentiasa bertangguh dan buat perkara lain yang kita rasa lebih mudah dan menyeronokkan (dalam jangka pendek). Akhirnya kita stress dengan hidup kita sendiri disebabkan ‘katak’ (tanggungjawab utama) belum lagi kita ‘makan’!.

Kita fikir, kita tak mempunyai masa yang cukup untuk “makan katak itu!”. Sedangkan pada hakikatnya, kita sendiri yang tidak kenalpasti yang manakah tugas yang boleh dianggap ‘katak’dan seterusnya fokus ‘memakannya’ terlebih dahulu setiap hari sebelum sibuk dengan perkara rutin yang lain. Kita fikir kesibukan kita dengan rutin harian menandakan kita sudah cukup kuat bekerja, walhal rutin itu tidak membawa kita ke mana-mana. Bahkan ramai yang berbangga menceritakan kesibukannya seperti kerja sampai lewat malam, sedangkan jauh di sudut hati, mereka sebenarnya kecewa dengan kesibukan tersebut.

Buku “Eat That Frog!” tulisan seorang guru bisnes berpengalaman bernama Brian Tracy ini benar-benar membuka minda saya tentang pengurusan masa. Buku ini saya beli di kedai buku Kinokuniya, Suria KLCC (Kuala Lumpur) sejak tahun 2017. Bulan Februari 2019 barulah saya habis baca. Sebenarnya kalau betul-betul fokus, seminggu je boleh habis baca sebab buku ini cuma 119 mukasurat. Nipis je. Harganya RM69.00 – mahal! Tetapi berbanding nilai ilmunya, harga buku ini boleh dianggap murah dan berbaloi dibeli.

Pengalaman 40 Tahun Pengurusan Masa

Buku ini ditulis berdasarkan lebih 40 tahun pengalaman beliau tentang pengurusan masa, dan telahpun membaca beratus-ratus buku tentang pengurusan masa. Akhirnya beliau rangkumkan ilmu dan pengalaman tersebut dalam buku yang ringkas dan mudah dihadam ini. Ia berbaloi dibeli dan dibaca bagi sesiapa yang rasa tak cukup masa.

Setelah habis baca buku ini (daripada kulit depan sampai ke kulit belakang), saya dapat faham kenapa hari ini kita rasa semakin sibuk, kerja semakin banyak, masa bergerak terlalu cepat, tak cukup masa, dan akhirnya kita stress dengan kehidupan kita. Kita rasa dunia bergerak semakin pantas, tetapi seolah-olah hidup kita semakin hilang punca. Kenapa?

Contoh paling mudah, suatu ketika dahulu, kerjaya sebagai seorang guru adalah kerjaya yang mempunyai banyak cuti dan masa lapang. Kerja cuma separuh hari, dan dapat nikmati cuti sekolah yang panjang. Tetapi pada hari ini, kerjaya guru dianggap kerjaya yang stress sebab terlalu banyak tugas (birokrasi pentadbiran) dilonggokkan ke atas bahu para guru untuk dilaksanakan. Hinggakan kita sering dengar rungutan guru lama yang dulunya minat mengajar, tetapi akhirnya hilang minat menjadi guru – kerana terlalu sibuk!. Bila ada pilihan, mereka pilih untuk bersara lebih awal. Bila baca buku ini, saya fikir, ini mungkin bahana tidak bijak pengurusan masa dan pengurusan keutamaan oleh pihak atasan, yang akhirnya para guru dan anak-anak kita menjadi mangsa. Bukan sahaja dunia pendidikan, masalah yang sama juga berlaku kepada majoriti daripada kita.

Bila saya renungkan apa yang disampaikan di dalam buku ini, saya simpulkan, punca kenapa kebanyakan daripada kita rasa tak cukup masa, adalah disebabkan tiga (3) faktor utama ini;

Mempunyai impian yang besar dalam hidup, atau

Bekerja dengan majikan yang mempunyai impian (visi) yang besar untuk dicapai, dan

Hanyut dalam dunia internet, dan media sosial!

Disebabkan tiga (3) faktor ini, kita terasa masa terlalu pantas berlalu. Sedangkan banyak tugas penting (yang memberikan makna besar dalam hidup) belum lagi kita laksanakan. Pejam, celik, pejam, celik, sedar-sedar sudah masuk tahun baru. Pejam, celik, pejam, celik, sedar-sedar sudah masuk pertengahan tahun, sedangkan matlamat yang kita tetapkan pada tahun lalu belum lagi tercapai! Oh, pantasnya waktu berlalu…

Kunci Mempunyai Masa Yang Cukup

Dulu saya selalu kecewa sebab banyak ‘agenda’ yang saya nak buat tapi tak terbuat-buat. Ada yang tertangguh sampai bertahun-tahun lamanya. Bahkan banyak agenda yang hanya tersenarai dalam “To-do-list” (senarai perkara yang mahu dibuat) sahaja, tetapi tak pernah dimulakan pelaksanaannya. Ia mengecewakan saya. Dan saya fikir, puncanya sebab saya tak cukup masa.

Apa yang diajarkan dalam buku ini, hakikatnya yang perlu kita tahu (dan perlu terima), memang masa kita tak cukup!. Kita memang tak akan ada masa yang cukup untuk buat semua perkara. Tetapi sebenarnya, kita ada masa yang cukup untuk buat apa yang benar-benar penting dan bermakna untuk hidup kita. Maka untuk berjaya dan bahagia dalam hidup, kita kena kenalpasti apakah perkara yang benar-benar penting untuk dicapai, dan kemudian fokus segala masa dan usaha kita untuk mencapainya. Walaupun kita tak dapat lakukan semua perkara, tetapi selalunya tiga (3) perkara paling penting yang kita senaraikan itu sudahpun mewakili 90% apa yang membuatkan kita berjaya dan bahagia dalam hidup, insyaAllah.Perkara lain yang kurang penting, samada kita “delegate” (bahagikan tugas) kepada orang lain untuk melakukannya, atau tangguhkan dahulu, bahkan mungkin boleh diabaikan sahaja!

Terlalu banyak ti-tip pengurusan masa yang tak sempat saya senaraikan secara terperinci di sini. Saya sarankan kepada sesiapa yang rasa tak cukup masa, atau penat dengan rutin harian (yang sudah bertahun-tahun) yang tak membawa ke mana-mana, sila baca buku ini sampai khatam dan hadam. Saya fikir, ini salah satu panduan penting supaya kita tidak tergolong sebagai orang yang rugi sebagaimana yang Allah S.W.T sebutkan dalam Al-Quran yang bermaksud;

“Demi masa. Sesungguhnya (semua) manusia dalam kerugian. Kecuali orang yang beriman dan mengerjakan amal soleh, serta saling menasihati untuk kebenaran, dan saling menasihati untuk kesabaran”. (Surah Al-Asr 103 : 1-3)

Mohd Zulkifli Shafie

12 Februari 2019

Selangor, Malaysia

December 6, 2018

Keistimewaan Menyimpan Emas

Untuk simpanan jangka panjang, di antara menyimpan duit di bank atau menyimpan emas, saya lebih yakin menyimpan dalam bentuk emas, atas beberapa sebab.

Untuk simpanan jangka panjang, di antara menyimpan duit di bank atau menyimpan emas, saya lebih yakin menyimpan dalam bentuk emas, atas beberapa sebab.

Pertama, nilai emas lebih terjamin dalam jangka panjang. Kita ambil contoh 1 Dinar. Pada zaman Nabi Muhammad SAW 1,400 tahun yang lalu, 1 Dinar boleh digunakan untuk membeli seekor kambing. Dan sekarang, selepas 1,400 tahun, harga untuk 1 Dinar masih mampu digunakan untuk membeli seekor kambing.

Walaupun kambing itu ada pelbagai jenis dan saiz, itu hal lain. Pokoknya, ia tetap mampu membeli seekor kambing walau selepas 1,400 tahun. Ini membuktikan kuasa beli yang ada pada emas bertahan untuk jangka panjang.

Berbeza dengan duit kertas yang kita simpan di bank. Sekitar 1980-an dahulu, budak-budak sekolah rata-ratanya hanya dibekalkan duit sekolah sebanyak 50 sen sehari. Duit itu cukup untuk membeli makanan yang mengenyangkan di sekolah, malah ada lebihan untuk dimasukkan ke dalam tabung. Tapi hari ini, nilai 50 sen hanya mampu membeli sebiji kuih sahaja. Dalam erti kata lain, kalau kita masih bekalkan anak-anak ke sekolah pada zaman sekarang dengan hanya 50 sen sehari, mereka akan ‘kebuluran’ di sekolah!

Ke dua, emas merupakan aset fizikal yang paling mudah dicairkan. Bila-bila masa sahaja jika kita memerlukan duit, kita boleh jual atau pajak emas itu dan dapat duit pada waktu itu juga. Ia bukan sahaja laku dijual pada bila-bila masa, bahkan di mana-mana sahaja. Termasuklah di luar negara sekalipun, kita boleh bawa emas dan jual di negara tersebut jika kesuntukan wang. Dalam sejarah, emas telah digunakan sebagai ‘duit antarabangsa’ sejak zaman berzaman. Ia merupakan duit yang tiada sempadan masa dan negara.

Ke tiga, emas merupakan aset fizikal yang mampu milik. Selain dari emas, antara aset fizikal yang pada saya bagus untuk disimpan dalam jangka panjang ialah tanah dan hartanah. Nilainya lebih terjamin dalam jangka panjang berbanding aset kertas.

Berbanding emas, tanah dan hartanah tidak boleh dibeli dengan bajet yang kecil. Meskipun harganya dipaparkan dalam harga setiap kaki persegi, namun kita tidak boleh membelinya dengan bajet hanya keluasan satu kaki persegi sahaja. Ia memerlukan modal yang besar.

Berbeza dengan emas, kita boleh mengumpulnya sedikit demi sedikit, bermula dengan item sekecil satu gram. Ia boleh dijadikan simpanan secara bulanan. Sebagai contoh, kita boleh disiplinkan diri menyimpan “1 gram 1 bulan” sebagai forgotten saving. Lepas 12 bulan, sedar-sedar, dalam simpanan dah ada 12 gram.

Dan dengan adanya kaedah pembelian emas fizikal melalui “Akaun Emas” sebagaimana yang ditawarkan oleh syarikat seperti Public Gold dan beberapa buah bank, kini setiap orang mampu membeli dan menyimpan emas dengan mudah dan murah. Ia benar-benar aset fizikal mampu milik oleh sesiapa sahaja termasuklah di kalangan pelajar kolej dan universiti.

Ke empat, menyimpan emas hakikatnya kita menyimpan kekayaan itu di tangan kita sendiri. Walau apa pun yang berlaku pada ekonomi dan politik semasa, selagimana kita memiliki emas, kekayaan itu memang berada di tangan kita. Nilai emas berdiri dengan sendiri. Nilainya dipegang kukuh oleh berat dan ketulenannya tanpa perlu jaminan sesiapa.

Berbeza dengan aset lain yang nilainya bergantung kepada faktor luar. Sebagai contoh, nilai duit kertas terletak bukan pada kertasnya. Duit kertas RM100 kalau dipotong dua, nilainya bukan RM50 setiap keping, tapi ia menjadi RM0! Dan kalau ia disimpan lama ‘di bawah tilam’, ia boleh jadi tidak laku sebab ia ada tarikh luput sebagaimana duit syiling RM1 (termasuklah not RM500 dan juga not RM1,000 satu ketika dulu) yang tidak lagi laku pada hari ini. Duit itu juga tidak laku di luar negara.

Maksudnya, walaupun duit kertas itu berada di tangan kita, hakikatnya kekayaan itu tidak terletak di tangan kita.

Ke lima, emas merupakan aset fizikal mudah alih. Ia merupakan aset fizikal yang paling mudah alih. Ia adalah aset ‘mobile’, boleh dibawa ke mana-mana sahaja. Berbeza dengan tanah dan rumah, ke dua-duanya tak boleh dialihkan. Kalau hendak dijual sekalipun, proses tersebut tentunya akan memakan masa. Paling cepat pun akan mengambil masa sekitar enam sehingga sembilan bulan; sama sekali berbeza dengan emas.

Dan yang ke enam, bila kita menyimpan emas, tiada siapa yang tahu berapa banyak yang kita simpan, kecuali kita sendiri yang beritahu. Menurut Robert T. Kiyosaki, emas (dan perak) merupakan satu-satunya aset kewangan yang tiada rekod dalam sistem kewangan.

Dengan keistimewaan ini, orang yang telah bankrap pun boleh simpan emas. Tiada siapa yang boleh ambil dan bekukan simpanan emas kalaupun seseorang itu diisytiharkan bankrap. Berbeza dengan aset lain seperti akaun bank, rumah, saham dan lain-lain.

Inilah antara sebab kenapa saya lebih yakin menjadikan emas sebagai simpanan jangka panjang.

(Intipati dari buku Wang Emas)

– Olahan Najdah Mohammed Hussain

December 4, 2018

Selamatkan Duit Raya Anak

Najdah lebih suka menyimpan duit raya anak-anak dalam bentuk emas berbanding disimpan di dalam bank. Sebabnya, ia dapat mengelakkan dari TERbelanja dan juga dibelanjakan.

Antara kerunsingan kita sebagai ibu bapa ialah bila secara tak sedar kita ‘tertarik’ duit raya dari sampul anak-anak bila keadaan memaksa, dengan niat duit tu nanti akan digantikan semula. Namun kebiasaan yang berlaku, kita sebagai ibu bapa terkadang terlupa untuk menggantikan semula duit tersebut.

Jadi, untuk elakkan perkara ini dari terjadi, Najdah memilih untuk menukarkan duit raya anak-anak kepada emas. Dan jika duit mereka tidak cukup untuk membeli emas, Najdah akan tambah supaya ia mencukupi. Dengan cara ini, duit mereka selamat dari terguna.

Selain itu, bagi anak-anak yang dah besar, keinginan mereka untuk berbelanja kadang-kadang agak tak terkawal. Jadi, untuk mengelakkan mereka berlebihan dalam berbelanja, Najdah akan tukarkan sebahagian dari duit mereka, termasuklah duit simpanan mereka kepada emas.

Najdah akan pastikan setiap anak ada simpanan emas untuk masa hadapan mereka. Bagi Najdah, anak-anak perlu diasuh menabung sedari usia mereka kecil agar bila dah dewasa nanti, mereka sudah ada simpanan serta tahu menguruskan kewangan dengan betul.

December 3, 2018

Cabaran Ada DUIT di Tangan

Antara cabaran bila duit ada di tangan ialah, kita akan cenderung untuk berfikir nak belanja apa. Walaupun pada asalnya kita tiada niat untuk membeli sesuatu, tapi bila ada duit di tangan, kebiasaannya kita akan terbelanja duit tersebut.

Antara cabaran bila duit ada di tangan ialah, kita akan cenderung untuk berfikir nak belanja apa. Walaupun pada asalnya kita tiada niat untuk membeli sesuatu, tapi bila ada duit di tangan, kebiasaannya kita akan terbelanja duit tersebut.

Lebih-lebih lagi bila di sana sini ada ‘SALES’. Kita akan rasa lebih terpanggil untuk membeli sesuatu hanya kerana harganya lebih murah berbanding sebelum. Walaupun pada hakikatnya, tiada keperluan untuk membeli pada waktu itu. Akhirnya, kita akan rasa menyesal kerana dah terbeli barang tersebut.

Berbeza bila duit itu kita tukarkan kepada emas, terus tak terfikir dah nak belanja apa-apa. Inilah antara manfaat terbesar menyimpan emas, duit simpanan bertahan lebih lama berbanding membiarkannya dalam bentuk duit tunai di bank.

Untuk kaya, duit yang ada bertambah itu penting, tapi yang lebih penting, duit simpanan yang sedia ada tu bertahan dari bocor.

Bermula dari sekarang supaya kekayaan yang sedia ada terselamat dari kebocoran.

Written by Puan Najdah Mohammed Hussain

September 26, 2018

Inilah Rahsia Penyimpan Emas Bertambah Kaya!

Semakin lama semakin kaya. Dulu kerja bertahun-tahun, tapi simpanan tak ada. Jangan kata simpanan untuk pendidikan anak-anak, simpanan paling asas sebanyak 3 bulan gaji pun belum ada! Tapi sejak mula menyimpan emas, jumlah simpanan makin lama makin bertambah. Sekejap sahaja dapat cukupkan simpanan kecemasan 3 bulan gaji. Bahkan ada yang mampu simpan cukup 6 bulan gaji sejak mula menyimpan emas.

Itulah pengalaman saya mendapat banyak feedback setelah membimbing lebih 5,000 penyimpan emas sejak 2010 di Malaysia, Brunei, Indonesia dan Singapore. Dan inilah memotivasikan saya untuk terus mendidik masyarakat simpan emas melalui platform yang disediakan oleh Public Gold, iaitu syarikat (perusahaan) pengeluar emas pelaburan (investasi) terbesar di Malaysia. Siapa beli emas, maksudnya dia simpan duit. Bukan habiskan duit. Duit itu ditukarkan kepada bentuk yang lebih baik, iaitu emas.

Cara Berkesan Kawal Naluri

Memang terbukti, emas membuatkan penyimpannya bertambah kaya. Bukan sebab harga emas naik melambung-lambung (bahkan ada juga harga emas turun dalam jangka pendek), tetapi disebabkan NALURI kita pada emas sangat berbeza berbanding naluri kita terhadap wang kertas.

Naluri kita pada emas; sentiasa rasa nak simpan, nak kumpul lebih banyak, dan tak nak dibelanjakan. Bila simpan emas, tak akan terlintas dalam fikiran kita untuk berbelanja dengan emas itu. Bah bila sudah ada emas (terutamanya emas bersaiz besar), kita mula ‘ketagih’ untuk simpan lebih banyak emas. Emas itu sangat cantik. Lagi dipandang, lagi kuat keinginan untuk beli lebih banyak emas!

Gold bar Bungamas Public Gold. Salah satu tip untuk pastikan simpanan emas bertambah ialah pegang dan lihat emas itu hari-hari, terutamanya emas yang bersaiz besar seperti gold bar 100 gram. Lagi dipandang, lagi kuat keinginan kita tambah simpanan emas.

Itulah sebab kenapa ramai penyimpan emas tak banyak simpan duit tunai, termasuk saya. Bila ada sahaja duit, automatik fikir nak beli emas. Tapi tak perlu khuatir, emas itu pun adalah duit tunai juga. Kalau nak pakai duit, boleh jual atau gadai sahaja emas itu di ar-rahnu. Kita boleh dapat duit on the spot.

Berbeza dengan simpan duit kertas.

Tangan kita akan ‘gatal’ bila pegang duit banyak. Gatal untuk berbelanja. Lagi diingat duit itu, lagi kuat keinginan untuk berbelanja, dan lagi cepat duit itu habis! Naluri kita pada duit kertas memang untuk berbelanja. Bahkah duit kertas itupun sebenarnya dicipta supaya kita berbelanja! Itulah puncanya kenapa banyak orang ada masalah, “simpan sedikit-sedikit, lama-lama masih sedikit”! Kerja bertahun-tahun, tapi simpanan kecemasan 3 bulan gaji pun belum ada!

Gold bar Tai Fook Public Gold. Sangat cantik. Tengok emas ini hari-hari, mesti ‘ketagih’ nak kumpul lebih banyak emas. Tapi kalau simpan duit, jangan tengok hari-hari. Nanti duit itu bocor!

Cara Berkesan Menyimpan Wang

Cuba tukar cara menyimpan pulak.

Duit yang nak digunakan dalam masa terdekat dan untuk hal-hal kecemasan, simpan dalam Tabung Haji atau ASB. Bagi simpanan jangka panjang, simpan dalam bentuk emas. Tengok kesan dan perbezaanya nanti. Pasti berbeza, insyaAllah.

Bagi yang baru nak mula simpan emas dengan #1gram1bulan melalui #AkaunEmasGAP dulu. Itu cara paling mudah, dan paling murah untuk simpan emas disediakan oleh Public Gold. Disiplinkan yang itu dulu. Saya percaya, pada bulan ke-10, jumlah simpanan emas bukan 10 gram, tetapi lebih! Ya, memang lebih. Itu feedback yang saya terima dari kebanyakkan penyimpan emas, samada di Malaysia, Brunei, Singapore ataupun Indonesia!

Mereka lebih kaya bila menyimpan emas!

Alhamdulillah.

Zulkifli

Cyberjaya

27 September 2018

16 Muharram 1440H

September 15, 2018

Inilah Sebab Kenapa Jutawan Saham Ini Sarankan Menyimpan Emas!

Hari ini genap 2 tahun berlalu, iaitu hari pertama kali saya ke Jakarta, Indonesia bersama Dato Wira Louis Ng, iaitu pengasas Public Gold. Iaitu ketika Public Gold baru memulakan operasi di Indonesia. Saya dijemput oleh beliau untuk explore pasaran di Indonesia, dan bernetworking dengan mereka yang telah lama dalam emas di Indonesia. Yang turut sama join trip tersebut ialah Mr. Roman (person in charge Public Gold Indonesia ketika itu), dan Mr. Alan ( Finance).

Trip selama 3 hari tersebut, saya berpeluang kenali pengasas (pendiri) Public Gold itu dengan lebih dekat. Apa yang boleh saya katakan, lagi banyak kita tahu tentang prinsip hidup beliau, kita akan makin respek dengan beliau. Dan disebabkan prinsip beliau itulah, Public Gold hari ini adalah syarikat pelaburan terbesar di Malaysia setelah 10 tahun beroperasi.

Sarapan Bersama Founder Public Gold

Dato Wira Louis Ng (Founder Public Gold), Mr Alan, saya dan Mr Roman. Foto ini ketika kami makan malam pada 15 September 2016 di Grand Indonesia, iaitu shopping mall terbesar di Jakarta.

Ketika saya sarapan pagi dengan beliau di Hotel JW Marriot, Jakarta, saya tanya beliau secara peribadi. Soalan saya lebih kurang begini, “Dato sudah lebih 10 tahun berpegalaman dalam pasaran saham, kenapa Dato terfikir untuk buat bisnes emas?”

Jawapan beliau lebih kurang bermaksud, walaupun beliau berpengalaman tentang saham (bahkan beliau adalah jutawan dalam pasaran saham!), tapi untuk kebaikan banyak orang, perlu ada pelaburan yang lebih solid dan ‘selamat’ untuk semua orang. Emas adalah pelaburan selamat bagi semua orang.

Pelaburan saham juga bagus, tetapi ramai pelabur ‘terbunuh’ dalam pasaran saham. Dengan saham, pelabur boleh dapat keuntungan besar, tetapi ramai yang rugi besar, bahkan ramai juga yang jatuh lingkup dengan saham.

Saya teringat pengalaman yang diceritakan oleh Abah saya tentang saham.

Pengalaman Abah Bekas Jutawan Saham

Abah suatu ketika dahulu adalah jutawan dalam pasaran saham. Iaitu sebelum berlaku krisis kewangan negara pada tahun 1997. Abah mula melabur dalam saham menggunakan duit simpanan ASB-nya berjumlah RM100,000. Duit hasil tabungan itu, Abah betul-betul fokus melabur dalam pasaran saham sehingga modal itu berkembang menjadi RM1.4 juta!

Apa yang kita perlu faham, RM1.4 juta 20 tahun lalu tak sama dengan RM1.4 juta hari ini. Ketika itu, kadar tukaran ringgit kepada Dollar Amerika (USD) sekitar RM2.50 untuk setiap USD1. Maksudnya, RM1.4 juta itu nilainya mencecah RM3 juta – RM5 juta hari ini kalau dikira dari sudut kuasa beli. Maksudnya, Abah memang seorang jutawan.

Tetapi bila pasaran saham jatuh merudum pada tahun 1997, nilai saham yang Abah miliki hanya tinggal RM400,000 sahaja! Nilai saham jatuh 70% dalam tempoh 1 tahun sahaja! Menurut Abah, Abah adalah antara orang yang dianggap selamat daripada kejatuhan pasaran saham itu. Banyak kawan Abah yang jatuh lingkup, dan betul-betul lingkup! Ada yang hampir jadi gila!

Aset Fizikal Menyelamatkan Abah

Kenapa jadi begitu? Menurut Abah, masalah pada saham ialah, kita hanya memiliki nombor dan kertas sahaja! Tidak ada sebarang aset fizikal. Kenapa Abah masih terselamat? Sebab ketika mendapat keuntungan besar dalam pasaran saham, Abah menggunakan keuntungan tersebut membeli tanah, membuat rumah baharu, membeli kereta, dan paling penting, Abah tidak berhenti bekerja!

Bila pasaran saham jatuh, Abah masih memiliki aset fizikal yang dibeli hasil keuntungan daripada saham. Aset fizikal itulah yang menyelamatkan kekayaan Abah. Dan Abah masih bekerja sebagai guru, sedangkan kawan-kawan Abah, ramai yang berhenti bekerja kononnya mahu fokus dalam pasaran saham. Bila pasaran saham jatuh lingkup, mereka kehilangan segala-galanya termasuk pekerjaan!

Abah bersama cucu-cucunya. Abah manfaatkan waktu pencennya untuk berkebun, iaitu hobi Abah sejak usia muda lagi. Motosikal roda tiga itu Abah gunakan untuk angkut hasil dari kebun. Sebahagian dari tanah kebun itu Abah beli hasil keuntungan dari pasaran saham satu ketika dahulu. Tanah kebun itu masih bertahan walaupun negara telahpun mengalami beberapa krisis ekonomi.

Jadi saya faham apa yang pengasas Public Gold maksudkan itu. Emas adalah pelaburan yang tidak ada risiko untuk semua orang. Asalkan emas itu masih ada di tangan kita, kekayaan kita ‘selamat’. Ia selamat dari sebarang krisis ekonomi, selamat dari dimakan inflasi, dan yang penting juga, ia selamat dari ‘kebocoran’ simpanan disebabkan nafsu berbelanja! Sebab itulah Public Gold menggunakan tagline “ultimate wealth protector”. Emas adalah pelindung kekayaan terunggul!

Risiko Turun Naik Harga Emas?

Harga emas yang turun naik dalam jangka pendek, itu bukan risiko. Ia hanyalah persoalan masa. Dalam jangka panjang, harga emas boleh dikatakan konfirm naik disebabkan kuasa beli duit kertas yang konfirm menurun dalam jangka panjang. Sejarah membuktikan, sejak 1971, harga emas sudahpun naik melebihi 3,000%! Dari perspektif lain, ia bermaksud kuasa beli duit kertas sudahpun susut melebihi 3,000%. Kita terpaksa membayar duit kertas lebih banyak untuk mendapat barang yang sama!

Gold bar Bungamas 100 gram keluaran Public Gold. Selagi emas ini ada di tangan, penyimpan emas tidak akan jatuh lingkup. Hatta berlaku peperangan sekalipun, kekayaannya masih selamat.

Sesiapa yang simpan kekayaannya dalam bentuk emas, kekayaan dia selamat. Sebelum fikir untung, sepatutnya kena fikir untuk selamatkan simpanan itu dulu. Biar selamat dulu, untung itu nombor 2. Banyak orang fikir untung dulu, tapi akhirnya duit dia habis lebur dalam pelaburan!

Pengalaman saya selama 10 tahun menulis artikel tentang kewangan di blog ini dan mendapat feedback dari pembaca, saya boleh buat satu kesimpulan penting, iaitu banyak orang sebenarnya akan jadi lebih kaya kalau dia tidak melabur! Ya, betul. Tidak melabur itu akan menjadikan dia lebih kaya sebab duit dia telahpun banyak lebur dalam pelaburan disebabkan tidak ada ilmu. Bak kata pepatah, “yang dikejar tak dapat, yang dikendong berciciran”…

Bukan Emas Yang Membuatkan Kita Kaya

Maka dengan adanya Public Gold hari ini, ia membantu masyarakat menyelamatkan kekayaan mereka. Public Gold bukan sahaja syarikat yang menjual emas, tetapi Public Gold juga menyediakan platform percuma (free) untuk masyarat belajar tentang emas.

Kebanyakkan feedback yang saya terima, majoriti yang rajin datang belajar di seminar-seminar percuma (free) anjuran Public Gold, akhirnya kewangan mereka jauh lebih baik. Kalau dulu susah nak menyimpan dana kecemasan berjumlah 3 bulan gaji, sekurang-kurangnya dengan emas dan ilmu mereka dapat tentang emas, simpanan emas mereka sudah lebih 3 bulan gaji!

Alhamdulillah.

Di bawah ini sebahagian catatan pengalaman pertama saya ke Indonesia sempena pembukaan Public Gold Indonesia pada hujung tahun 2016. Ketika itu, kantor (office) Public Gold Indonesia masih lagi dalam proses renovasi.

Zulkifli

Cyberjaya, Selangor (Malaysia)

15 September 2018

4 Muharram 1440H

September 5, 2018

Persepsi Pajak Emas Sudah Berubah. Hanya Orang Berduit Sahaja Pinjam Di Ar-Rahnu

Beli emas maksudnya simpan duit, bukan menghabiskan duit. Emas itu sebenarnya adalah duit. Kalau nak pakai duit, kita boleh jual atau pajak sahaja emas-emas itu untuk dapatkan wang tunai segera.

Bagi siapa simpan emas, dia tak perlu lagi perlu buat Personal Loan (Pinjaman Peribadi) bila nak pakai duit. Pajak atau gadai sahaja emas di ar-rahnu untuk dapatkan pinjaman tunai segera bercagarkan emas. Prosesnya mudah, cepat, dan boleh dapat pinjaman tunai on the spot! Ianya disahkan patuh syariah bagi gadaian yang dibuat di institusi ar-rahnu.

Bagaimana cara nak pajak emas? Apa tip yang kena tahu tentang pajakan emas?

Ini video ringkas dari saya tentang cara pajak emas.

Video ini saya rakamkan di Pos Ar-Rahnu Dengkel selepas dapatkan pengalaman sendiri pajak emas di situ. Saya pajak dinar emas jenama Public Gold dalam tempoh hanya 2 minggu, dan berjaya dapatkan pinjaman on the spot sebanyak RM8,000. Ia pengalaman menarik.

Persepsi Pajak Emas Sudahpun Berubah

Zaman dulu, orang rasa malu nak ke pajak gadai (iaitu sebelum wujudnya institusi ar-rahnu). Maka dia terpaksa pajak emas perhiasan isteri yang dia ada. Ia menunjukkan orang itu sedang terdesak dan kesempitan wang. Ia sesuatu yang mengaibkan.

Tapi zaman sudahpun berubah…

Sekarang ini, pergi ke ar-rahnu bukan lagi sesuatu yang mengaibkan. Ia menunjukkan seseorang itu adalah penyimpan emas. Dia ada duit, tetapi duitnya disimpan dalam bentuk emas samada emas perhiasan ataupun emas pelaburan seperti gold bar ataupun syiling emas dinar.

Hanya orang ´berduit´sahaja boleh dapatkan tunai segera di ar-rahnu. Tak perlu segan untuk pajak emas simpanan di ar-rahnu bila perlukan wang segera. Ini pengalaman pertama saya cupa pajak sendiri di Pos Ar-Rahnu.

Hanya orang ´berduit´sahaja boleh dapatkan tunai segera di ar-rahnu. Tak perlu segan untuk pajak emas simpanan di ar-rahnu bila perlukan wang segera. Ini pengalaman pertama saya cupa pajak sendiri di Pos Ar-Rahnu.

Kalau dia tak ada ‘duit’ yang disimpan dalam bentuk emas, tempatnya bukan ke ar-rahnu. Sebaliknya dia kena ke kaunter bank untuk dapatkan Personal Loan. Perlu serahkan pelbagai dokumen dan tunggu beberapa hari ataupun minggu barulah dapat wang pinjaman tersebut daripada pihak bank. Kalau bernasib baik, dapat pinjaman. Kalau tak bernasib baik, tak dapat pinjaman. Ia bergantung kepada penilaian bank atas kemampuan dia untuk membayar semula pinjaman tersebut.

Ada Emas Maksudnya Ada Duit

Tetapi bagi sesiapa yang simpan emas, dia tak perlu lagi buat Personal Loan dan tunggu kelulusan daripada pihak bank. Sebaliknya pajak sahaja emas simpanannya untuk dapatkan pinjaman tunai segera. Asalkan emas yang dicagarkan itu tulen dan tidak bermasalah, pasti dia akan diberikan pinjaman on the spot! Ya, on the spot! Tak perlu tunggu beberapa hari untuk kelulusan. Bahkan dalam tempoh 10 – 15 minit pun sudah boleh dapat pinjaman tunai bercagarkan emas.

Ar-ranhu adalah pinjaman yang selamat. Selamat bagi pihak ar-rahnu sebab mendapat cagaran dalam bentuk emas yang lebih mahal dari jumlah pinjaman yang diberikan. Dan ia juga selamat bagi penyimpan emas sebab pinjaman itu dibackup dengan simpanan emasnya sendiri.

Kalau tak mampu tebus, jual sahaja emas itu dengan cara “jual surat pajak”. Tak ada risiko terjerat dengan masalah hutang!

Pinjaman Ideal Jangka Pendek

Dan apa yang menariknya juga ialah tempoh pinjaman yang sangat fleksibel. Ia sangat ideal bagi yang nak buat pinjaman jangka pendek.

Kalau Pinjaman Peribadi, tempoh minimum pinjaman adalah 2 tahun. Tapi kalau ar-rahnu, nak pinjam sehari pun boleh. Ada ar-rahnu kenakan caj mengikut tempoh mininum 1 bulan, dan ada yang dua (2) minggu, bahkan ada juga cajnya mengikut harian.

Kalau pajak di Pos Ar-Rahnu, tempoh minimum caj yang dikenakan ialah 2 minggu. Kalau pajak sehari pun, cajnya dikira untuk dua minggu pertama, dan selebihnya dikira mengikut harian.

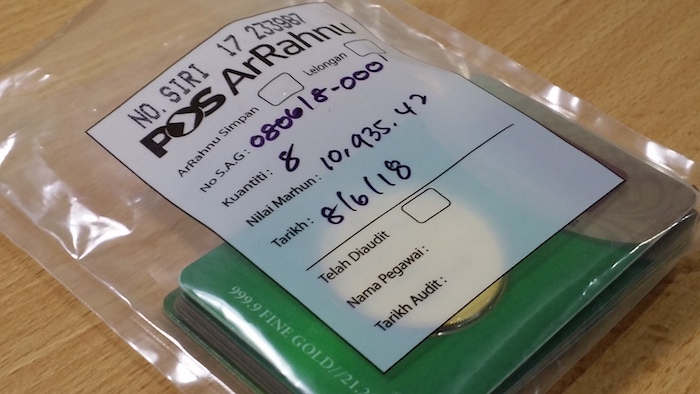

Saya pajak syiling emas Public Gold berketulenan 999.9, iaitu item 5 dinar x 2 keping, 1 dinar x 5 keping, dan 1/2 dinar sekeping. Kesemuanya 15.5 dinar dengan jumlah berat 65.875 gram. Emas ini bernilai RM10,935.42 berdasarkan harga semasa yang ditetapkan oleh Pos Ar-Rahnu sendiri pada hari pajakan tersebut. Maksudnya harga semasa RM166/gram – agak rendah. Tapi tak apa, pinjam sedikit, bayar pun sedikit juga.

Saya pajak syiling emas Public Gold berketulenan 999.9, iaitu item 5 dinar x 2 keping, 1 dinar x 5 keping, dan 1/2 dinar sekeping. Kesemuanya 15.5 dinar dengan jumlah berat 65.875 gram. Emas ini bernilai RM10,935.42 berdasarkan harga semasa yang ditetapkan oleh Pos Ar-Rahnu sendiri pada hari pajakan tersebut. Maksudnya harga semasa RM166/gram – agak rendah. Tapi tak apa, pinjam sedikit, bayar pun sedikit juga.

Selamat Tinggal Personal Loan!

Banyak feedback yang saya terima, mereka yang selalu buat Pinjaman Peribadi setiap kali nak pakai duit bila sangat memerlukan akhirnya tidak perlukan lagi pinjaman tersebut setelah mulakan tabiat menyimpan emas.

Bila simpan emas, maksudnya dia simpan duit. Ada emas, maksudnya ada duit. Cuma duit disimpan dengan cara yang lebih baik kerana ia diikat pada aset yang terjamin nilainya iaitu emas.

Emas yang dicagarkan di Pos Ar-Rahnu disimpan diseal dalam plastik begini. Apa yang menarik, emas Public Gold berseal ini diterima sebagai cagaran tanpa perlu buka sarung plastik dan tanpa perlu diuji ketulenannya!

Emas yang dicagarkan di Pos Ar-Rahnu disimpan diseal dalam plastik begini. Apa yang menarik, emas Public Gold berseal ini diterima sebagai cagaran tanpa perlu buka sarung plastik dan tanpa perlu diuji ketulenannya!

Dan akhir sekali, ada perkara menarik tentang tabiat mereka yang pajak emas berbanding yang buat Personal Loan.

Perbezaan Sikap Terhadap Hutang

Pertama, mereka yang pajak emas, mereka tak akan pajak emas tersebut kecuali kalau ada hal yang benar-benar mustahak sahaja.

Kedua, apabila buat pinjaman, mereka pinjam dalam jumlah sekadar yang benar-benar diperlukan sahaja. Kalau perlukan RM5,000, maka dia akan dapatkan pinjaman cukup-cukup RM5,000 dan mencagarkan beberapa keping emas hanya sekadar cukup mendapat pinjaman sebanyak itu. Kalau pinjam lebih banyak, cajnya lebih mahal.

Ketiga, mereka akan melunasi pinjaman secepat mungkin!

Walaupun tempoh yang diberikan selama 6 bulan, tetapi bila ada duit, mereka akan bayar cepat-cepat. Tidak seperti Personal Loan yang caj dikenakan adalah tetap walaupun kita bayarnya lebih awal. Bagi pinjaman ar-rahnu, kalau kita bayar dalam tempoh 1 bulan, maka caj pinjaman yang dinamakan “upah simpan” itu hanya dikenakan untuk tempoh sebulan sahaja!

Dah lama saya tak pajak emas. Seminggu sebelum Hari Raya Idul Fitri hari tu, saya datang ke Pos Ar-Rahnu Dengkil bersama isteri untuk dapatkan pengalaman sendiri. Pajak pada 8.6.2018, kemudian tebus semula pada 21.6.2018. Pajak 13 hari sahaja. Cara paling mudah untuk pandai tentang pajakan ialah datang dan pajak sendiri emas walaupun cuma 1 gram. Bila dah buat, baru akan faham. Bawa emas, dan bawa kad pengenalan sahaja.

Dah lama saya tak pajak emas. Seminggu sebelum Hari Raya Idul Fitri hari tu, saya datang ke Pos Ar-Rahnu Dengkil bersama isteri untuk dapatkan pengalaman sendiri. Pajak pada 8.6.2018, kemudian tebus semula pada 21.6.2018. Pajak 13 hari sahaja. Cara paling mudah untuk pandai tentang pajakan ialah datang dan pajak sendiri emas walaupun cuma 1 gram. Bila dah buat, baru akan faham. Bawa emas, dan bawa kad pengenalan sahaja.

Jadi bagi pemajak atau pengadai, mereka akan bayarnya secepat mungkin untuk dapatkan penjimatan pada caj pinjaman. Selain itu juga, pastikan mereka nak dapatkan semula emas-emas kesayangannya yang dicagarkan itu!

Walaupun pinjaman ar-rahnu adalah hutang juga, tapi hutang begini hutang yang selamat dan sihat sebab tidak ada sebarang risiko terjerat dengan masalah hutang seperti hutang-hutang yang lain, insyaAllah. Hutang itu telahpun dijamin oleh harta kita yang sedia ada, bukan dicagarkan dengan slip gaji i.e. pendapatan masa depan!

Zulkifli

Cyberjaya

Artikel ditulis pada 23 Jun 2018

9 Syawwal 1439H

Mohd Zulkifli Shafie's Blog

- Mohd Zulkifli Shafie's profile

- 9 followers