Cómo conseguir financiación para invertir en inmuebles

Si hay algo que diferencia a la inversión inmobiliaria del resto de opciones de inversión (acciones, fondos indexados, criptomonedas, etc.) es la posibilidad conseguir financiación con relativa facilidad. ¿Qué significa esto? Que es posible llevar a cabo tu inversión utilizando el dinero de un tercero. Normalmente, de un banco o entidad financiera.

«La posibilidad de utilizar el dinero de otros es, sin duda, lo que más me gusta de la inversión inmobiliaria.»

Muchas veces he dicho que si fuera posible conseguir financiación para otro tipo de inversiones quizá invertiría menos en inmuebles. Pero como no es así, sigo invirtiendo en inmuebles tratando de que salga el menor dinero posible de mi bolsillo.

En el siguiente artículo hago una comparativa entre la inversión en inmuebles y en fondos indexados y sí, verás que la financiación es un elemento clave para elegir invertir en inmuebles: Casas vs fondos indexados: ¿Cuál es mejor? – Carlos Galán

En el siguiente artículo hago una comparativa entre la inversión en inmuebles y en fondos indexados y sí, verás que la financiación es un elemento clave para elegir invertir en inmuebles: Casas vs fondos indexados: ¿Cuál es mejor? – Carlos Galán

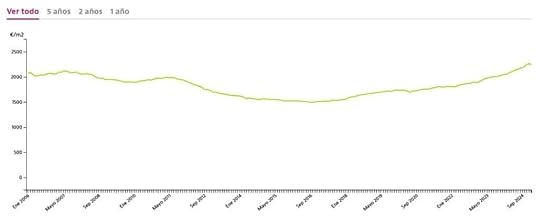

Pero, ¿por qué los bancos sí dan financiación para invertir en inmuebles y no para, por ejemplo, invertir en bolsa? Muy sencillo: la estabilidad y el comportamiento histórico del valor de los inmuebles hacen que los bancos se sientan muy cómodos con este tipo de activos para garantizar sus préstamos. Mira el precio medio de las viviendas en España desde el año 2006 hasta ahora y comprueba cómo, si algo caracteriza al mercado inmobiliario, es su poca volatilidad:

Fuente: Idealista

Cuando pides una hipoteca, el banco asocia el préstamo al propio inmueble, que queda como garantía por si un día dejas de pagar. Esto hace que el banco esté muy tranquilo concediendo la hipoteca porque sabe que el valor del inmueble es superior al dinero que te ha prestado.

Es curioso, pero si vas a un banco a pedir prestado, por ejemplo, 50.000 euros para invertir en acciones de ese mismo banco, no te los van a conceder. En cambio, si solicitas el mismo dinero para la compra de un inmueble es bastante más probable que sí acaben por financiarte.

Pues bien, hay ciertas cosas que debes saber antes de lanzarte a buscar financiación.

Hipotecas: negocio de personas, no de bancos

Hipotecas: negocio de personas, no de bancosA menudo escucho comentarios entre la comunidad de inversores de Libertad Inmobiliaria tales como «es que el Banco X no me da más de un 70% del precio de la vivienda…» o «el banco Y me obliga a incluir un seguro de vida y un seguro del hogar para darme la financiación».

Pues mira, hay algo que quiero que tengas muy claro: el mundo de las hipotecas es, ante todo, un negocio de personas, no de entidades. ¿Qué significa esto? Que los bancos no suelen tener reglas fijas que todas sus sucursales deban seguir al pie de la letra. En realidad, son los propios empleados los que negocian directamente con los clientes.

Te dejo aquí un enlace a un listado con todas las instituciones financieras que operan en nuestro país, preparado por el Banco de España Lista de instituciones financieras monetarias en España • Clasificación de entidades • BdE

Te dejo aquí un enlace a un listado con todas las instituciones financieras que operan en nuestro país, preparado por el Banco de España Lista de instituciones financieras monetarias en España • Clasificación de entidades • BdE

Me gusta más hablar de banqueros concretos y oficinas específicas dentro de una ciudad. Cada una tiene sus propios objetivos comerciales y personas con formas de trabajar distintas.

Si hay cientos de entidades financieras en España, ¡hay miles de sucursales! ¡No hay excusa para no seguir buscando!

Si hay cientos de entidades financieras en España, ¡hay miles de sucursales! ¡No hay excusa para no seguir buscando!

Para una hipoteca de bajo importe, como las de las viviendas rentables que recomiendo adquirir, es habitual que muchas oficinas bancarias te digan que no financian importes tan bajos. Al final, los costes que le supone al banco conceder una hipoteca de bajo importe a menudo hacen que no les merezca la pena correr el riesgo para una ganancia tan baja.

Consejo: no vayas a las sucursales bancarias del centro de las ciudades. Ahí suelen acudir los clientes que necesitan hipotecas para viviendas más caras y, por lo general, tienen menos necesidad de conceder hipotecas de bajo coste para alcanzar sus objetivos comerciales.

Consejo: no vayas a las sucursales bancarias del centro de las ciudades. Ahí suelen acudir los clientes que necesitan hipotecas para viviendas más caras y, por lo general, tienen menos necesidad de conceder hipotecas de bajo coste para alcanzar sus objetivos comerciales.

Es en las oficinas de las afueras, de barrios más tradicionales, o incluso de los pueblos cercanos, donde es mucho más probable que te reciban con la alfombra roja. Estas oficinas tienen menos tráfico de clientes y les cuesta más llegar a los objetivos anuales que les impone su banco, además de que están mucho más dispuestas a negociar. Es allí dónde te será más fácil conseguir esa financiación que tanto deseas.

Busca ese «win-win» con el banco: ponte en la piel del profesional que tienes delante, ayúdale a llegar a sus objetivos y él te ayudará a conseguir los tuyos.

Busca ese «win-win» con el banco: ponte en la piel del profesional que tienes delante, ayúdale a llegar a sus objetivos y él te ayudará a conseguir los tuyos.

Ponte guapo para el banco: cómo dar una buena impresión a un banquero

Ponte guapo para el banco: cómo dar una buena impresión a un banqueroCuando hayas decidido que es hora de lanzarte a por esa hipoteca tan deseada, es momento de ponerse guapo para el banco.

No hay segundas oportunidades para causar una buena primera impresión, así que todo lo que dependa de ti para que el banquero te dé el visto bueno, tiene que estar revisado y controlado al milímetro.

Haz que el banquero piense que eres el mejor socio en quien confiar. Aquí van unos consejos que seguro te ayudarán a causar una buena primera impresión:

Lleva contigo toda la documentación necesaria

Lleva contigo toda la documentación necesariaEl banquero quiere saber quién está detrás de esa persona con una sonrisa y buenas intenciones que tiene en ese momento delante de su ventanilla. Así que no olvides llevar, entre otros documentos:

Tu DNI.Tus tres últimas nóminas.El contrato de trabajo.La última declaración de IRPF.Es probable que el banquero te pida más papeles, pero si en la primera visita ya llevas estos documentos, estarás dando la impresión de ser alguien serio y de confianza.

Y, por supuesto, si ya tienes firmado un contrato de arras para la compraventa de la vivienda, llévalo contigo, junto con una nota simple de la vivienda y la tasación de la misma.

Ten clara tu situación financieraHay que salir de casa con los deberes hechos. Estudia tus finanzas: cuánto ganas al mes, el importe de las cuotas de tus otros préstamos, cuánto dinero destinas al ahorro, a cuánto ascienden tus otras inversiones, etc. Conozco casos de gente que ha ido al banco a pedir financiación y, cuando el banquero les preguntó si tenían alguna deuda pendiente o inversiones, no supieron el dato exacto. Como comprenderás, esto no transmite mucha confianza y perjudica nuestra imagen.

Analizar la situación financiera de sus potenciales clientes es una de las mayores fuentes de estrés para los banqueros, así que todo lo que puedas facilitarles la vida en este aspecto, mejor que mejor. Yo suelo llevar impresa una tabla Excel en la que resumo mi situación financiera. Créeme, los banqueros alucinan cuando la ven porque no es habitual que los potenciales clientes vengan tan bien preparados de casa.

Transmite confianza: pon en valor todos los activos que tienes Dinero en cuentas corrientes, fondos de inversión, acciones, criptomonedas, otros inmuebles o incluso coches o artículos de lujo. Que vean que tienes las ideas claras, que sabes lo que buscas y que lo vas a conseguir. Las dudas son muy contagiosas y, si ven que actúas con cierta inseguridad, se la transmitirás al banquero, restando tus posibilidades de éxito.

La actitud a la hora de conseguir nuestros objetivos es clave. Es importante hacer un cambio en nuestro mindset pasando del «¿Esto es posible?» a un «¿Cómo lo hago posible?» Atrae la abundancia económica hackeando tu mente – Miguel Navarro | Podcast #60.

La actitud a la hora de conseguir nuestros objetivos es clave. Es importante hacer un cambio en nuestro mindset pasando del «¿Esto es posible?» a un «¿Cómo lo hago posible?» Atrae la abundancia económica hackeando tu mente – Miguel Navarro | Podcast #60.

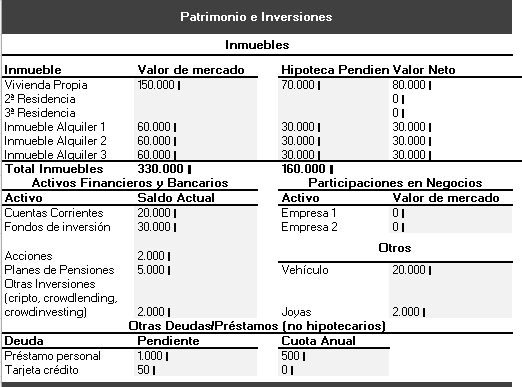

En Libertad Inmobiliaria tenemos un Excel muy completo que sirve para mostrar al banquero nuestra situación financiera de una forma mucho más visual. ¡Los banqueros alucinan cuando lo ven! En la siguiente foto te enseño una parte del Excel en la que resumimos los inmuebles y otros activos que tenemos para el banco:

Mejora tu historial crediticio

Mejora tu historial crediticio Tener un buen historial crediticio es clave para conseguir una financiación favorable. Te sugiero tomar medidas para mejorar tu puntuación crediticia, como pagar tus deudas a tiempo, reducir el saldo de tus tarjetas de crédito y evitar nuevas deudas innecesarias. Un buen historial crediticio te permitirá negociar mejores condiciones de préstamo.

Últimamente los bancos piden el extracto de tus cuentas corrientes habituales de los últimos 6 meses. Aunque pueda parecer una intromisión a tu intimidad, eso es precisamente lo que pretenden: conocer cómo te comportas. Spoiler: sacar mucho dinero en efectivo a altas horas de la madrugada los fines de semana no ayudará a dar un perfil de alguien responsable con su dinero.

Qué es la tasa de esfuerzo y cómo afecta a tu hipoteca

Qué es la tasa de esfuerzo y cómo afecta a tu hipotecaA la hora de obtener financiación para tus inversiones inmobiliarias, es esencial conocer cómo piensa el banco. Me refiero a las líneas rojas que no va a traspasar a la hora de prestarte su dinero para tu próxima inversión inmobiliaria.

Una de estas líneas rojas es la relativa a la tasa de esfuerzo. La tasa de esfuerzo es una división entre el importe de las cuotas mensuales que pagas y tus ingresos netos mensuales. Es decir, para calcularla solo necesitas dos datos:

Tus ingresos mensuales.

Tus ingresos mensuales.

Las cuotas mensuales de todas tus deudas.

En España, los bancos suelen tener como límite la barrera del 35%. Es decir, si al concederte el préstamo superas el 35% de tu tasa de esfuerzo, serás difícilmente financiable.

Todo lo que puedas hacer para reducir tu tasa de esfuerzo antes de pedir financiación, mejor que mejor. Por ejemplo, si tu cuota hipotecaria es muy alta, quizá sea el momento de vender tu casa o refinanciar tu hipoteca.

También es conveniente que lleves preparada una explicación de todos tus ingresos: tu nómina, tus otros alquileres o los dividendos de tus inversiones. Quizá no sean ingresos mensuales, pero sí deben computarse a la hora de calcular tu tasa de esfuerzo. Busca formas de aumentar tus ingresos, ya sea a través de un segundo empleo o como freelance.

Si te fijas bien, mientras tu tasa de esfuerzo no sobrepase el límite del 35% (algunos bancos la tienen en el 40%), podrás seguir siendo financiable, pedir más hipotecas y escalar el modelo de inversión en viviendas para alquilar. Y es que, aunque las cuotas de los préstamos sean cada vez mayores, también lo serán los ingresos por los alquileres asociados a dichas hipotecas.

Cómo conseguir el máximo porcentaje de financiación

Cómo conseguir el máximo porcentaje de financiaciónComo te decía, yo siempre intento poner el menor dinero de mi bolsillo a la hora de comprar viviendas para alquilar. Prefiero que el dinero lo ponga otro, el banco, y pagarle yo un porcentaje de interés sobre ese préstamo. No me importa tanto conseguir el mejor tipo de interés posible como conseguir el mayor porcentaje de financiación y así hacer el modelo escalable para poder afrontar cuanto antes la siguiente inversión.

La rentabilidad de las inversiones puede medirse de muy variadas formas. Una de las que más controlo es el ROCE, que es el beneficio que obtengo del dinero que pongo de mi bolsillo. De ahí que financiar bien sea esencial si tu objetivo es obtener más rentabilidad.

Te pongo un ejemplo para un supuesto de un inmueble cuyo precio son 100.000 euros y que vamos a alquilarlo en 700 euros mensuales. Fíjate cómo cuanto más dinero pone el banco, mayor rentabilidad conseguimos sobre el dinero que aportamos nosotros (ROCE):

FinanciaciónInversión inicialCuota hipotecaria*AlquilerIngresos netos anualesROCE 70%30.000 €295 €700 €4.860 €16,20 % 80%20.000 €337 €700 €4.356 €21,78 % 90%10.000 €379 €700 €3.852 €38,52 %*Calculado con una hipoteca a un tipo de interés de un 3,00% fijo, a 30 años.

Cuando se trata de invertir en inmuebles, una de las estrategias más inteligentes es conseguir financiación basada en el valor de tasación de la propiedad en lugar del valor de compra. Esto puede permitirte obtener un mayor porcentaje de financiación y mejorar tus condiciones de préstamo.

Es importante que entiendas bien la diferencia entre Valor de Tasación y Valor de Compra.

Valor de compra: es el precio que pagas por la propiedad.Valor de tasación: es la valoración que hace un tasador profesional sobre el valor real del inmueble en el mercado. A veces, el valor de tasación puede ser mayor que el valor de compra, lo que te permite obtener una financiación más alta.

Para maximizar el valor de tasación, mi recomendación es que elijas una empresa de tasación de confianza, que conozca bien las bondades del barrio en el que se ubica el inmueble. Una tasación precisa y justa puede marcar la diferencia en la cantidad de financiación que puedes obtener.

Una vez que tengas el valor de tasación, negocia con el banco para que la financiación se base en este valor en lugar del valor de compra. Aquí merece la pena ser claro y directo con el banco, explicando las razones por las que el valor de tasación es más representativo del valor real del inmueble. A veces, los bancos están dispuestos a considerar el valor de tasación si se presenta un caso sólido.

Lo habitual es que los bancos concedan hipotecas en torno al 60-70% del menor de los dos valores, compra y tasación, si la finalidad de la compra es la de inversión. En cambio, si la finalidad de la compra es que el inmueble sea tu vivienda habitual, el porcentaje de financiación puede subir perfectamente hasta el 80%.

Lo habitual es que los bancos concedan hipotecas en torno al 60-70% del menor de los dos valores, compra y tasación, si la finalidad de la compra es la de inversión. En cambio, si la finalidad de la compra es que el inmueble sea tu vivienda habitual, el porcentaje de financiación puede subir perfectamente hasta el 80%.

Por eso, si conseguimos que el banco nos financie sobre el valor de tasación y éste es alto, podremos llegar a conseguir financiación cercana al 100% de lo que ponemos de nuestro bolsillo.

Pongamos un ejemplo:

Si compro una vivienda por 80.000 euros y la empresa tasadora la valora en 100.000 euros, si conseguimos que el banco financie el 80% del valor de tasación nos estará prestando justo los 80.000 euros que hemos pagado por el piso. Sí, es lo que estás pensando, ¡el banco te estará dando una hipoteca equivalente al 100% del precio de compra!

Si compro una vivienda por 80.000 euros y la empresa tasadora la valora en 100.000 euros, si conseguimos que el banco financie el 80% del valor de tasación nos estará prestando justo los 80.000 euros que hemos pagado por el piso. Sí, es lo que estás pensando, ¡el banco te estará dando una hipoteca equivalente al 100% del precio de compra!

Si el valor de tasación no nos ha permitido obtener una financiación alta, siempre podemos acudir a otros mecanismos que nos ayuden a poner el menor dinero posible de nuestro bolsillo. Por ejemplo, podemos solicitar un préstamo personal que complemente a la hipoteca, buscar financiación de otros inversores o aprovechar ayudas gubernamentales, entre otros.

Un abrazo,

Carlos