Finansal Görünüm | Haziran 2021

Mayıs ayı borsada yatay, altın ve dövizde yukarı, kripto varlıklarda ciddi çöküşle sona eriyor. Dünyada ve Türkiye’deki aşırı finansal oynaklık nasıl izah edilmeli?

Kripto Varlıklar ve BitcoinKripto varlık piyasa değeri, 2021 yılının Nisan ayında 2 trilyon $’ı aşarak bir rekor kırdı ve 2020 Türkiye GSYiH’sının üç katına ulaştı. Nisan ayının ortalarında Bitcoin 64.778’te zirve yaptı, ardından da başta Bitcoin olmak üzere bütün kripto varlıklar değer kaybetmeye başladı.

Bitcoin’de Nisan ayındaki düşüş, 50.000’in altında destek bulduktan sonra 58.000’e kadar bir tepki geldi. Tepki tıkandıktan sonra Mayıs ayında fiyat yeniden gerileme başladı. Ardından gelen haber bombardımanında düşüşler hızlandı. Önce Tesla’nın (artık) BTC kabul etmeyeceği haberi geldi. Tesla sadece üç ay önce, Şubat ayında 1,5 milyar $ bitcoin aldığını ve ödemelerde de kabul edeceğini duyurmuş, bu haberin ardından BTC bir ay içinde 38.000’den 58.000’e sıçramıştı. Düşüşü hızlandıran bir başka gelişme, Çin’in banka ve finansal kurumlarda kripto varlıkları yasakladığı haberi oldu. Mayıs ayının sonunda İran, elektrik kesintilerinin önüne geçmek üzere 3 ay boyunca bitcoin madenciliğini yasakladığını duyurduğunda bitcoin fiyatı 32.000’e kadar gerilemiş, bu seviyede destek bulmaya çalışıyordu.

Mayıs başında 2.4 trilyon $ piyasa değerine ulaşan kripto varlık piyasa değeri, Mayıs ayı biterken 1.4 trilyon $’a gerilerken 1 trilyon $ bir ay gibi kısa bir süre içinde buharlaştı. Teknik olarak bakıldığında, 2020 Mart’ında 3.800’lerden başlayan beş dalgalık bir yükseliş dalgası, tipik bir Elliott kalıbı olan sonlanan diyagonalle sona ermiş görünüyor. Şubat ayından itibaren oluşan dalga yapısı, yakıtını tüketmek üzere olan itkisel bir yükselişin son aşamasına işaret ediyordu. Trendden haberi olmayanlar ise, haber etkisiyle dalgaya son yakıtını veriyor, çok sert ve derin bir düşüşün zeminini hazırlıyorlardı. Mayıs ayındaki haber bombardımanı düşüşün “gerekçesi” oldu. Dalga Nisan ayının ortalarında tamamlanmış, Nisan sonundaki düşüşle dalga bitişi teyit edilmişti.

Nisan zirvesinden düşüş, günlük grafikte beş dalgalık bir yapı oluşturuyor. Beş dalgalık düşüşler, bir düzeltme sonrasında yeni düşüşlerin habercisidir. Kısa vadede öncelikle zirveden düşüşün, 30.000’in altına gerileme ile beş dalgaya tamamlanıp tamamlanmadığı izlenmeli. Beş dalgalık bir yapı tamamlanırsa, bir süre 30.000-40.000 arasında hareket beklenebilir. Bir sonraki düşüşün şiddeti ve derinliği, Bitcoin’de hangi derecede bir dalganın sona erdiğini gösterecektir.

Altın ($/ons)

Altın’da 2089-1673 arasında 7 ay süren düzeltme ikili zigzag kalıpta ilerledi ve tamamlandı. 1850 geçilirken alçalan kanal üst bandı kırıldı. Mart ayında başlayan yükseliş dalgası itkisel yapıda ilerliyor ve 3 no’lu dalganın herhangi bir aşamasında görünüyor. Kanal üst bandı kırıldıktan sonra en kuvvetli direnç 1965 seviyesinde. İtkisel dalganın bu dirençte tamamlanma ihtimali oldukça yüksek. Daha sonraki aşamada kırılan kanal üst bandına doğru bir geri çekilme beklenebilir. Şimdilik yön yukarı.

USDTL

USDTL’de de yön yukarı, ancak kısa vadeli yükselişin Şubat ayında 6.88’den başlayan yükseliş dalgasının son atağı olma ihtimali var. Yukarıdaki grafik de bu ihtimali gösteriyor. Eğer bu sayım doğruysa yükselişin 9.0-9.30 bölgesinde tıkanma ihtimali var.

Orta vadede tercih ettiğim sayıma göre (3).A ilerliyor, orta vadede momentum kaybıyla yükselişin devam edeceği, ancak 2018 veya 2020 yılındakine benzer çok güçlü ralliler olmayacağı fikrindeyim. Dalga yapısı tahmin ettiğim üzere bir Sonlanan Diyagonale dönüşecekse, dalga boylarının hem zaman, hem de fiyat ekseninde küçülmesi ve dalgaların birbirlerinin fiyat bölgelerine girmesi beklenmeli.

Geçen haftaki kapanış değeri olan 8.55, 2018 Ağustos’unda görülen ve yukarıdaki grafikte [3].(5).5 olarak etiketlenen 7.24 seviyesine göre sadece artışa karşılık geliyor ve 2020 Kasım’ında görülen 8.58’e altı ay sonra ancak ulaşılabildi. Bu şekilde bakıldığında yükseliş momentumu iki senedir yavaşlıyor.

BIST100

BIST100, iki aydır Mart ayındaki şoku sindirmeye çalışıyor. 22 Mart günü açılışta oluşan 20 puanlık boşluk, trendin orta vadeli devamı bakımından önemli bir risk oluşturmaya devam ediyor. Bu boşluk iki aydır doldurulamadı; önümüzdeki aylarda da doldurulamazsa, bir “kaçış boşluğu” olarak kalacak. Bu durumda düşüşün derinleşmesi ve daha uzun zamana yayılması ihtimali doğacak.

Yukarıdaki sayım, boşluğun doldurulacağı ve BIST100 endeksinin yeni bir tarihi en yüksek yapacağı varsayımına dayanıyor. Bu varsayım, yükselen kanal kırılmadığı sürece geçerli olacak.

Dolar bazlı BIST100’de düşüş dalgasının bitişi henüz teyit edilmedi. Yaklaşık iki senedir 130-210 bölgesinde bir taban oluşturma çabası var. Yükseliş kanalı kırılırsa 2007 Ekim’inden beri devam eden orta vadeli düzeltmenin 2020 yılı içinde görülen diplerden birinde sona erdiğini varsaymak gerekiyor. Alternatif sayıma göre bir düşüş dalgası daha gelebilir. Bir düşüş dalgası daha gelirse, bu dalganın 100-120 bölgesinde sona ermesini beklerim.

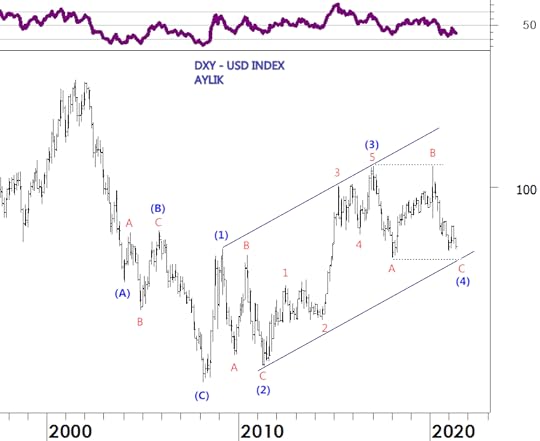

USD Index DXY

Piyasaların orta vadeli yönü bakımından incelenmesi gereken grafiklerden biri, Dolar Endeksi DXY. Dolar endeksi 2015 yılından beri 88-104 bölgesinde hareket ediyor. 2017 başından beri ilerleyen yapı ise, çok büyük ihtimalle bir yassı düzeltme. 88 seviyesi aşağı kırılmazsa, hem düzgün bir yassı C dibi oluşmuş olacak, hem de 2008’den beri ilerleyen yükseliş dalgası düzgün bir (1)-(3) / (2)-(4) kanalına oturmuş olacak. Sayım doğruysa itkisel kalıbın tamamlanması için 2001-2002 zirvelerinin görüldüğü 120’ye doğru bir yükseliş dalgası daha gelmesi lazım. Piyasa beklentisi bu yönde olmasa da, mevcut görüntü ile bu ihtimal, teknik olarak çok daha güçlü. 88 desteği kırılırsa, bu durumda da bir ikili tepe formasyonu oluşmuş olacak. Formasyonun ölçüm hedefi aşağı yukarı 2008 ve 2011 dipleri. Ancak ben bu ihtimali çok zayıf görüyorum.

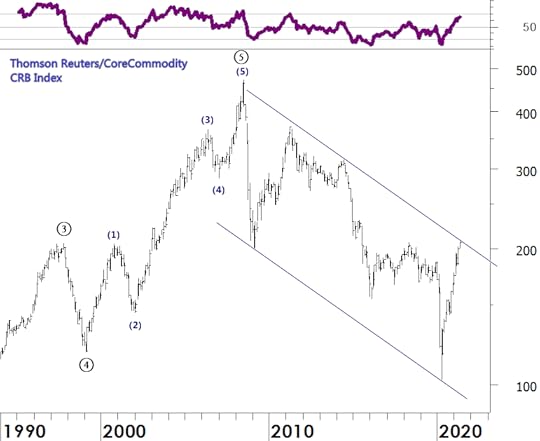

CRB Index

Orta vadede kritik bir seviyeye ulaşan bir başka endeks, emtia fiyatlarının genel seviyesini gösteren Thomson Reuters/Core Commodity endeksi. CRB endeksinde 2008 Temmuz ayında 473 zirvesinden başlayan ve 2020 Nisan ayında x kayıpla 101 dibine kadar ilerleyen düşüş dalgasının içinde hareket ettiği kanal üst bandı deneniyor. Kanal üst bandının kırılması yaklaşık 300-350 bölgesine kadar bir yükselişin önünü açabilir. Geçen sene gördüğü en düşük seviyeden, bir sene içinde yaklaşık 0 yükselmiş olan emtia endeksinin orta vadede yükselişine aynı hızla devam etmesi çok kolay görünmüyor. Kısa vadede 150’ye doğru bir geri çekilme daha muhtemel.

2007 yılında görülen zirve, muhtemelen 1930’lardan beri devam eden bir emtia Supercycle zirvesiydi. 80 seneyi aşkın bir yükselişin 12 yıllık bir düşüşle düzeltilip yeni zirvelere yönelmesi çok mümkün görünmüyor. Ben yakın vadede Dolar’ın çöküşü ve ciddi bir enflasyon tehlikesini yüksek olasılık olarak görmüyorum. Teknik görüntü, orta vadede Dolar’ın yeniden güçlenmesi ve emtia fiyatlarının gerilemesinin daha muhtemel olduğunu gösteriyor.

DeğerlendirmeMax Weber, ölümünden sonra yayımlanan 1922 tarihli Economy and Society : An Outline of Interpretive Sociology isimli kitabında paranın “belirsiz hizmetler için üretilmiş önemsiz bir fiş değil, insanın insana karşı mücadelesinde bir silah” olduğunu söyler. Weber’e göre fiyatlar da bu çıkar çatışmasındaki göreceli değişimin sayısallaştırılması işlevini görür.

Para insanlar arasındaki mücadelede bir silahsa, mücadelenin tarafları kimlerdir? Eğer daraltılmış bir çerçeveden bakarsak, pazarda para ve mal alışverişi yapmak üzere karşı karşıya gelen herkes birbiriyle mücadele halindedir. Bu yaklaşımı karikatürize eden en güzel örnek, kurban pazarındaki alıcı ve satıcı olsa gerektir. Geleneksel yüz yüze alışverişte pazarlık aşamasında alıcı ve satıcı el sıkışmaya başlarlar. Birbirinin elini sıkıca kavrayan taraflar, bütün güçlerini kullanarak, karşı tarafı yıldırana kadar tuttukları eli sallarlar. Böylece alışveriş parasal bir değişimin ötesine geçer, ete kemiğe bürünür. Kıran kırana pazarlık aynı zamanda bir fiziksel yıldırma ve üstünlük sağlama mücadelesidir. Weber’in yaklaşımına göre geleneksel ya da modern, yüz yüze veya uzaktan, bütün alışverişlerde alıcı ve satıcı mücadele halindedir.

Ancak günümüzde fiyatlar üzerinde doğrudan pazarlık edilemiyor. Genellikle satıcı fiyat etiketini koyuyor, alıcı da etiketteki fiyata razıysa alıyor, razı değilse almıyor. Bu, finansal pazarlarda da böyle. Alıcı ile satıcı birbirini görmüyor, tanımıyor; buna karşılık her gün finansal piyasalarda trilyonlarca dolarlık alışverişler oluyor.

Çerçeveyi daha genişletirsek, savaş halinde olanların, finansal alışveriş dünyasının mikro ölçeğindeki alıcı ve satıcılar değil, bu alışverişe güçleri oranında katılan sınıflar olduğunu görürüz. Her birey, finansal alışverişin belli bir aşamasında alıcı veya satıcı olabilir; ancak bu finansal alışverişler boyunca bireyin sosyolojik aidiyeti değişmez. Her bireyin finansal alışverişin dışında da bir dünyası vardır; bu dünyadaki konumunu, gücünü, düşünsel ve duygusal dünyasını alışverişteki pozisyonu değil, ait olduğu sınıf belirler.

Finans dünyasının dışında, her bireyin ödemesi gereken konut ve ofis kiraları, okul taksitleri, alışveriş faturaları, kredi geri ödemeleri vardır. Bu ödemeler para ile yapılır. Özellikle geliri sabit olanlar için paranın değeri, mal ve hizmetlere ulaşım gücünü gösterir. Sabit geliriyle elde ettiği mal ve hizmet miktarı arttıkça, bireyler eksiklerini kapatmak için muhtelif yollara başvururlar. Bu yollardan biri borçlanmadır. Borçlanmanın maliyetini para politikaları belirler. Bir diğer yol daha önceki tasarrufları harcamaktır. Tasarrufların değeri de doğrudan paranın değerine bağlıdır. Bir üçüncü yol, sermaye geliri elde etmek üzere finans piyasalarında spekülasyon yapmaktır. Bireyler, para ve krediye erişim olanaklarına bağlı olarak bu yollardan bir veya birkaçını kullanırlar.

Dünyada tasarruf edebilen orta sınıfın ortaya çıkışı yenidir. 20. yüzyıldan önce yeryüzündeki toplumların tamamı keskin uçurumlarla ayrışmıştı: Bir tarafta çok yüksek miktarda varlık ve gelire sahip zenginler, diğer tarafta ihtiyaçlarını ucu ucuna karşılayan, gelirinden tasarruf edemeyen yoksullar vardı. Bu durum aşağı yukarı 2. Dünya Savaşı’nın bitimine kadar devam etti. 20. yüzyılın ortalarından itibaren, tasarruf edebilen orta sınıf tarih sahnesine çıktı. Bu sınıfın ortaya çıkışının birkaç nedeni vardı: Birincisi, özel meslekler ve uzmanlık alanları ortaya çıkmış, bu meslek ve uzmanlıklara sahip olanlar, tüketimlerinden kalan bir miktarı tasarruf edebilir hale gelmişlerdi. İkincisi, 1950’lerden itibaren gelişmiş ülkelerin tamamında sosyal devlet politikaları uygulanmış, bu politikalar sayesinde bazı harcama alanları devletin sorumluluğu kabul edilerek, hizmetlere bedava erişim sağlanmıştı. Üçüncüsü, sendikalar, meslek odaları, dernekler, yerel yönetimler ve siyasi partilerde yaygın örgütlenme sayesinde, daha yüksek ücret, daha erken emeklilik, emeklilikte düzenli gelir elde etme, bunun yanında iktisat politikalarına müdahale edebilme imkanı doğmuştu. Dördüncüsü de, para ve sermaye piyasalarına erişimin yaygınlaşması sayesinde, tasarrufları yüksek getirili finansal enstrümanlarda değerlendirme şansı yakalanmıştı. Böylece yarım yüzyıl gibi kısa sayılabilecek bir zamanda yeryüzünde emek gelirlerine sermaye gelirleri de ilave eden, tasarruf edebilen bir orta sınıf ortaya çıktı. Öncelikle ABD, Kanada, Avrupa, Japonya ve Avustralya gibi gelişmiş ülkelerde ortaya çıkan bu sınıf, bu ülkelerin kültürünü ve yaşam biçimini de derinden etkiledi.

Gelişmemiş dünyada tasarruf edebilen orta sınıfın ortaya çıkışı nispeten geçtir. Çin, Hindistan ve gelişmekte olan diğer Asya ülkelerinde orta sınıfın yükselişi, 20. yüzyılın sonu ile 21. yüzyılın başına, küreselleşme dönemine denk gelir. Yatırım sermayesinin, gelişmiş ülkelerden, azgelişmiş ülkelere yönelmesiyle yeryüzündeki hemen hemen bütün gelişmekte olan ülkelerde bu gelişme muhtelif boyutlarda yaşanmıştır. Tasarruf edebilen orta sınıfın tabanı, ülkelerde nüfusun ’si ile @’ı arasında bir oranı oluşturuyor.

Türkiye’de de tasarruf edebilen orta sınıfın ortaya çıkışı aşağı yukarı 1950’lerdedir. Tasarruf edebilen orta sınıfın tabanı 1960 ve 1970’lerde genişlemiş, 1990’lara gelindiğinde tasarrufları sayesinde ciddi miktarda sermaye geliri elde edebilir, ev işleri, özel eğitim, çocuk ve bahçe bakımı gibi işlerde emek istihdam edebilir hale gelmiştir.

1980’lerden itibaren uygulanan neo-liberal politikalar en çok bu sınıfı etkiledi. Neo-liberal dönemde diplomalar sayesinde elde edilen yüksek gelirler düştü. Sosyal devlet politikaları terk edilip özelleştirme ve piyasalaşma başlayınca daha önce bedava alınan bazı hizmetler paralı hale geldi, bu da giderlerin artmasına yol açtı. Sendikaların pazarlık güçlerini, meslek odalarının, derneklerin ve siyasi partilerin iktisat politikalarını etkileme kabiliyetini yitirmesiyle orta sınıfın bu dönemdeki kayıpları daha da arttı. Emeklilik yaşı yükseldi, emekli maaşı düştü. Tasarruf edebilen orta sınıfa, 1950’lerden sonraki kazanımlarından geriye sadece finansal piyasalara erişim olanağı kaldı.

1990’ların tamamı ve 2000’lerin ilk on yılı, orta sınıflar için para ve sermaye piyasalarındaki olanakları araştırmakla geçti. Gelişmiş dünyada, ciddi tasarruflara sahip orta sınıflar, bu tasarrufları devasa emeklilik fonlarında, ABD borsasında, yüksek getirili bazı türev enstrümanlarda değerlendirdiği gibi, faiz arbitrajına dayalı carry-trade veya kur riski taşımayan gelişmekte olan piyasalar gibi yüksek riskli alanlarda da değerlendirmekten kaçınmadı. Bu arayışlar aşağı yukarı 2008 finansal krizine kadar devam etti.

2008’den sonra tasarruf edebilen orta sınıflar açısından bir kaç gelişme yaşandı. Öncelikle, özellikle Avrupa’dan ABD’ye olağanüstü büyük miktarlarda yönelen tasarruflar, 2008-2009 kredi daralması döneminde çok ciddi zararlara uğradı. 2010 yılından sonra da İrlanda ve Yunanistan’da başlayan krizin İtalya ve İspanya’ya yayılması ile ikinci bir şok daha yaşandı; bu ülkelerin yüksek faizli tahvillerine yatırılan tasarruflar, faizlerin daha da yükselmesi ve geri ödeme sorunlarının başlamasıyla zarara uğradı.

2008-2012 döneminde Merkez Bankalarının bilançolarını genişletme politikalarının sonucu, tasarruflarını daha düşük riskli ve düşük getirili enstrümanlarda tutanlarda yeni bir korku dalgasını tetikledi: Aşırı para arzı ile yaşanacak bir enflasyonist ortamda tasarrufların satın alma gücünün yitirilmesi.

Bu korku ve endişeler, 2008 sonrasında stratejilerin değiştirilmesine neden oldu. Risk primi yükselen gelişmekte olan ülkelerdeki yatırımlar geri çekildi, çok hızlı bir şekilde değer kazanan kripto paralar ortaya çıktı, Robinhood gibi işlem komisyonu almayan finansal platformlar, Reddit gibi sosyal medya platformlarında örgütlenerek, “asalak ve düşman” görülen hedge fonlara karşı short-squeeze‘e yönelik saldırılar başladı. Bunun en dramatik örneği, Şubat ayında Gamestop hisse senetlerinde yaşandı.

Weber’in yaklaşımına geri dönersek, para bir silahtı ve bir savaş yaşanıyordu; ama bu savaşın adı neydi?

Bu bir sınıf savaşıydı. 1980’lerden itibaren, vergi indirimleri, de-regülasyon, aşırı finansallaşma ve sosyal devletin küçülmesiyle orta sınıflar ciddi kayıplara uğramış, yüksek sermaye geliri elde eden üst sınıflar olağanüstü büyük kazançlar elde etmişti. Demokrasilerin yozlaştırılması ve çok büyük sermaye sahiplerinin daha önce lobiler sayesinde müdahale ettikleri iktisat politikalarına artık doğrudan müdahale etmeye başlaması ve plütokrat rejimlerin demokrasileri gasp etmesiyle orta sınıflar bir mevzi daha kaybetmişti. Özellikle 2008’den sonra, sadece Goldman Sachs kökenli yüzlerce insan, dünyanın dört bir yanında valilikten başbakanlığa kadar yüzlerce yönetim mevkiine getirildi.

Finansal zararların silinmesi, zehirli varlıkların kurtarma paketleri ile merkez bankası bilançolarına devri, ucuz kredi, yüksek CEO primleri ve en sonunda ülke yönetimlerine doğrudan yönetici atama, en sonunda orta sınıfları, “ne yaparlarsa yapsınlar asla zarar etmeyecek zenginlere karşı” çok sert bir sınıf savaşı vermeleri gerektiğine ikna etti.

Türkiye’de de benzer bir durum yaşandı. Gelişmiş ülkelerdeki orta sınıfların uğradığı kayıpların benzerlerine uğrayan Türkiye orta sınıfları, sosyal devlet hizmetleri ve emeklilik gelirlerinin hızla küçüldüğünü, eğitim, sağlık, dinlenme gibi hizmet maliyetlerinin ve kendilerinden doğrudan veya dolaylı alınan vergilerin anormal oranlarda yükseldiğini gördüler. İktisat politikalarına demokratik müdahale imkanları yoktu; seçimlerde verdikleri oylar bir işe yaramıyordu. Kaliteli diplomanın maliyeti iyice yükselmişti ve hazine oluk oluk parayı, gelir garantili projeler vasıtasıyla bir grup sermayedara aktarıyordu. Türkiye’de orta sınıfların bu sınıf savaşında daha güçlü bir silaha ihtiyacı vardı. O silah, 1950-2000 döneminde yapılan tasarrufların finansal silahlara dönüşmesi idi.

Hisse senedi yatırımları, vadeli mevduat hesapları, çok düşük reel getirili ve riskli devlet ve özel sektör tahvilleri tasarrufları korumuyordu. 1980 ve 1990’larda banker faciası, borsa çöküşleri ve TL’nin aşırı değer kaybı, başlardaki bocalama dönemiydi. Bu piyasalarda kaptırılan paralar, daha “sağlam” silah arayışlarını hızlandırdı.

Emlak piyasası balonlaştığı için, emlak yatırımları özellikle 2010’lardan sonra cazibesini yitirmişti. Geriye sadece altın ve döviz kalıyordu. Böylece Türkiye orta sınıfı tasarruflarını oluk oluk altın ve dövize akıtmaya başladı. Bu tasarrufların bir kısmı sistem içinde tutulurken, önemli bir miktarı da yastık altına çekildi. Türkiye’de dolarizasyon olarak isimlendirilen yabancı para (ve altın) tutma eğilimini bu şekilde isimlendirmek gerekiyor: Sınıf Savaşı.

Sınıf savaşı kıran kırana devam ederken, orta sınıf yatırımcılar için bir opsiyon daha doğdu: Kripto varlıklar. Ancak kripto varlıkların aşırı oynaklığı nedeniyle taşıdıkları riskler bir yana, alışverişi yapılan borsaların da güvenilirliği oldukça kuşkulu. Nisan ayında yaşanan skandal ve dolandırıcılık iddiaları, aşırı riskin yanı sıra, bu piyasalarda işlem yapan insan sayısının tahminlerin çok ötesinde olduğunu göstermesi bakımından da çarpıcı idi. Sadece Thodex’te işlem yapan yatırımcı sayısının 400 bin civarında olduğu iddia ediliyor.

Türkiye’de tasarruf edebilen orta sınıf, küçük sermaye gruplarının devlet takviyeli avantajlarının ve izlenen iktisat politikalarının kendi aleyhine olduğunu biliyor, bu nedenle tasarruflarının önemli bir kısmını emlak, döviz ve altında tutuyor. Borçlanma araçlarına, hisse senedi borsalarına güvenmiyor. Yakın zamanda ciddi miktarda tasarrufunu kripto varlıklara ve dünya borsalarında cazip getirili finansal enstrümanlara kaydırıyor.

Gelirlerinin büyük kısmı emek, küçük kısmı sermaye gelirine dayalı tasarruf edebilen orta sınıfla, gelirlerinin büyük kısmı ranta ve devlet destekli sermaye gelirine dayalı zengin azınlık arasındaki sınıf savaşı kıran kırana devam ediyor. Orta sınıf, döviz tasarruflarını bozdurup ekonomiye katkı yapma çağrılarına kulaklarını tıkıyor; çünkü o ekonominin kendi lehine olmadığını biliyor, bu düzeni finanse etmek istemiyor.

Ancak grafiklerin de gösterdiği üzere dövizi yukarı itme gücü tükeniyor. Bütün finansal enstrümanlar gibi, döviz de aşırı yığılma nedeniyle yukarı gitmekte zorlanıyor. Geçmiş yarım yüzyılda yaptığı tasarruflarını koruması için orta sınıfların başka silahlara ihtiyacı var.

2021 yılından sonra sınıf savaşı yeni bir evreye girecek. Savaşın hangi finansal platformda cereyan edeceğini, dünyadaki parasal ve finansal gelişmeler belirleyecek.