Stephan Zwanikken's Blog, page 6

July 2, 2019

Resultaten vergelijken en analyseren op 4 manieren

Resultaten vergelijken is belangrijk voor het succes van je onderneming. Om bedrijfsresultaten optimaal te beoordelen vergelijk je jouw cijfers op vier verschillende manieren. De vier manieren zijn:

ratioanalyse: analyseren met behulp van kengetallen, ook wel verhoudingscijfers of vergelijkingen met andere getallen;

trendanalyse: vergelijken met andere perioden en indices;

benchmarking: vergelijken met andere bedrijven in je branche;

normvergelijking: vergelijken met (interne) normen zoals een budget en prognoses.

Deze uitleg komt uit mijn boek “Het grote geldboek voor de kleine ondernemer“.

1. Uitkomsten vergelijken met andere getallen: ratioanalyse

De financiële rapportages vertellen verschillende verhalen die in verband staan met elkaar:

De winst- en verliesrekening toont wat je onder aan de streep overhoudt. Het laat zien hoeveel winst of verlies je hebt gemaakt over een bepaalde periode – een maand, kwartaal of jaar.

De balans laat zien of je bedrijf financieel gezond is. Het verschaft een beeld van de bezittingen en hoe dat is gefinancierd (met eigen vermogen of schulden) op een bepaald moment – aan het einde van een maand, kwartaal of jaar.

Het kasstroomoverzicht laat zien hoeveel cash jouw onderneming genereert. Het toont aan waar het geld vandaan komt en waar het voor is gebruikt.

Je bent nu in staat om de volgende stap te zetten: het interpreteren van de cijfers die deze rapportages opleveren. Bijvoorbeeld, is de winst van mijn onderneming groot of klein? Is de hoogte van de schuld gezond of niet? Dit soort vragen beantwoord je met een ratioanalyse.

Ratioanalyse is het vergelijken van twee getallen (van de financiële rapportages) met elkaar. Financiële rapportages zijn niet de enige bronnen die bruikbaar zijn voor het uitvoeren van analyses. Andere bronnen zijn minstens zo belangrijk, zoals verkoopaantallen, hrm-cijfers en het klantenbestand.

We gaan de financiële gezondheid van de onderneming meten aan de hand van vier soorten kengetallen:

winstgevendheid;

solvabiliteit;

liquiditeit; en

efficiëntie.

In de volgende paragrafen leer je de betekenis van deze begrippen.

Kengetallen kiezen

De meest voorkomende kengetallen worden hierna besproken. Er zijn echter veel meer kengetallen te bedenken. De kengetallen die je kiest zijn afhankelijk van het type onderneming (productie, handel of dienstverlening) en de doelen en strategieën van je onderneming.

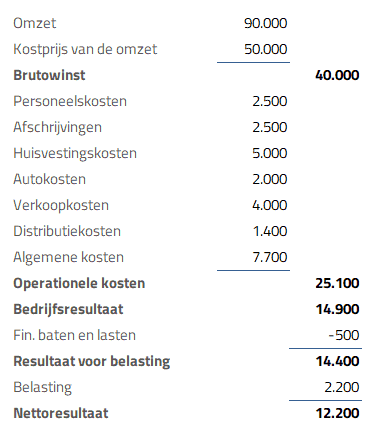

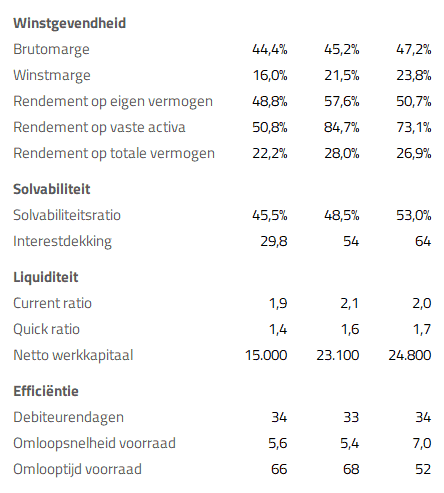

Ter illustratie geef ik in de volgende paragrafen een cijfermatig voorbeeld op basis onderstaande gegevens van het bedrijf ProScando, dat professionele scanmachines importeert en verkoopt.

Bepaal de winstgevendheid

Je hebt winst gemaakt het afgelopen jaar, maar is dat wel het hele verhaal? In deze paragraaf leer je kengetallen gebruiken om de winstgevendheid van je onderneming te beoordelen.

Winstmarges

Het eerste waar we naar kijken zijn de winstmarges. Een winstmarge is de winst uitgedrukt in een percentage van de omzet. Productondernemingen (handel en industrie) kijken voornamelijk naar de brutomarge.

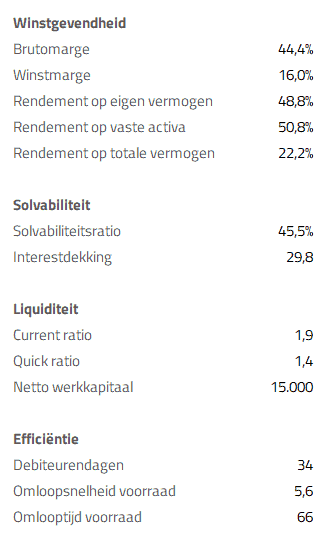

Als vuistregel geldt dat ieder product of dienst een brutomarge van minimaal 30% van de omzet of 45% van de kostprijs kent. Een brutomarge van 30% houdt in dat op elke euro omzet 30 cent winst wordt gemaakt om alle andere kosten van te betalen. De hoogte van de brutomarge verschilt per bedrijfstak. Hoe meer concurrentie, hoe lager de marge vaak is. Onderzoek bij het CBS of brancheorganisaties wat voor jouw business gebruikelijk is. Kijk ook eens naar de brutomarge die je maakt op verschillende productgroepen. Je ziet dan direct op welke productgroep je het meeste verdient. De brutomarge van ProScando is 40.000 / 90.000 × 100% = 44,4%. Deze marge is ruim boven de 30%-grens.

Drukken we de winst voor belasting uit in een percentage van de omzet, dan krijgen we de winstmarge. Een winstmarge van 5% betekent dat je onder aan de streep 5 cent overhoudt van iedere euro die je omzet. De winstmarge voor ProScando is 14.400 / 90.000 × 100% = 16,0%

Rentabiliteit

Een andere manier om de winstgevendheid te beoordelen is om de winst te vergelijken met het geïnvesteerde vermogen dat nodig was om die winst te realiseren. Dit is het rendement op het eigen vermogen (REV). Het laat zien hoe goed een bedrijf is in het maken van winst. De uitkomst moet hoger zijn dan de marktrente, anders kun je net zo goed stoppen met ondernemen en je geld op de bank zetten. In paragraaf 12.4 heb je tools gekregen om de verschuldigde inkomsten- of vennootschapsbelasting uit te rekenen.

Heb je een eenmanszaak, vof of maatschap trek dan ook nog het zogenaamde ondernemersloon hier van af. Dit is het geld waar je als ondernemer van moet leven. De formule luidt dan: (nettoresultaat – ondernemersloon) / eigen vermogen × 100%.

Het REV van ProScando is 12.200 / 25.000 × 100% = 48,8%. Een uitstekend rendement.

Willen we het rendement weten voor alle financieringen (dus inclusief de kosten van geleend geld), dan zetten we het nettoresultaat af tegen het totale vermogen. De is de rentabiliteit op het totale vermogen (RTV). Voor ProScando bedraagt het RTV 12.200 / 55.000 × 100% = 22,2%. Dit getal is lager, wat betekent dat de kosten voor geleend geld dus beduidend lager zijn.

Als we willen beoordelen of investeringen wel het gewenste rendement opleveren kijken we naar het rendement op vaste activa. Het rendement op vaste activa voor ProScando is 12.200 / 24.000 = 50,8%. Je kunt ook zeggen: voor iedere euro aan vaste activa die ProScando bezit, genereert het ongeveer 50 cent nettowinst. Hoe hoger dit getal, hoe effectiever activa ingezet zijn om winst te maken.

Tip!

Voor het bereken van rendementscijfers is het aan te bevelen om uit te gaan van gemiddelden. Neem het begin- en eindsaldo van het jaar en deel dit door twee. Bijvoorbeeld: (12.000 16.000) / 2 = 14.000.

Kosten uitdrukken in percentage van de omzet

Een andere manier om naar de winst te kijken is niet in euro’s maar in percentages van de omzet. Kijk nu eens of je rare dingen ziet. Kijk bijvoorbeeld kritisch naar de verkoop- of marketingkosten. Iedere euro die je daaraan uitgeeft moet per slot van rekening omzet genereren. Bij ProScando bedragen de marketingkosten 4.000 / 90.000 = 4,4% van de omzet. Iedere marketingeuro levert 90.000 / 4.000 = € 22,50 omzet op. Maar nog belangrijker, het levert 40.000 / 4.000 = € 10 brutomarge op.

Omzet en kosten vergelijken met andere waarden

Tot slot is het verstandig om omzet-, kosten en winstcijfers af te zetten tegen andere grootheden, zoals het aantal werknemers of het aantal (nieuwe) klanten. Zet de omzet eens af tegen het aantal werknemers. Als we diezelfde verkoopkosten er weer bij pakken en we bekijken hoeveel nieuwe klanten dit heeft opgeleverd krijgen we weer andere managementinformatie. Op die manier vind je de ratio’s die voor jouw bedrijf van belang zijn.

Beoordeel de solvabiliteit

De solvabiliteit geeft aan in hoeverre de onderneming op langere termijn aan haar verplichtingen kan voldoen. De financiële gezondheid van je onderneming wordt hiermee aangetoond. Een bedrijf met veel leningen krijgt minder snel een lening dan een onderneming met veel eigen bezittingen. Het eerste bedrijf is minder solvabel.

De solvabiliteitsratio is een verhoudingsgetal tussen het eigen vermogen en het totale vermogen van een bedrijf. De solvabiliteit van ProScando is 25.000 / 55.000 × 100% = 45,5%. De toereikendheid van deze ratio hangt sterk af van het soort bedrijf en de branche. Volgens het CBS kwam het landelijk gemiddelde bij grotere bedrijven uit op 47% in 2014. Kleine ondernemingen hebben vaak maar weinig schulden en dus een hoge solvabiliteit.

Om te kijken of de onderneming in staat is om de rente op de leningen uit de operationele kasstroom kan betalen berekenen we de zogenaamde interestdekking-ratio. Deze ratio geeft aan hoe vaak de rente kan worden betaald uit het bedrijfsresultaat. Stel dat bij ProScando de financiële baten en lasten volledig bestaan uit rentelasten, dan is de interestdekking bij ProScando 14.900 / 500 = 29,8. Hoe hoger deze ratio, hoe beter ProScando aan zijn renteverplichtingen kan voldoen. Bij een gezonde onderneming ligt deze ratio rond de 4.

Bereken de liquiditeit

De liquiditeit laat zien of de onderneming aan haar verplichtingen op korte termijn kan voldoen. Oftewel, kan de onderneming haar rekeningen betalen? In hoeverre loopt een leverancier betalingsrisico als hij aan de onderneming levert? Hieronder volgen de meest gangbare kengetallen om de liquiditeit van een onderneming aan te tonen.

De verhouding tussen de vlottende activa en de kortlopende schulden is een goed startpunt. De current ratio van ProScando is 31.000 / 16.000 = 1,9. Een waarde boven 1,3 wordt als voldoende beschouwd.

In bovenstaande geval zijn we ervan uitgegaan dat de vlottende activa snel omgezet kunnen worden in geld. Maar is dat altijd wel zo? We veronderstellen zomaar dat we alle voorraden kunnen verkopen tegen de balanswaarde. Als we door omstandigheden gedwongen worden onze voorraden te verkopen, valt dat nog te bezien. Voorraden zijn niet altijd snel te verkopen. Daarom laten we voorraden buiten beschouwing bij de quick ratio. De voorraden trekken we af van de vlottende activa. Het risico van incourante (slecht verkoopbare) voorraden is daarmee vermeden. De quick ratio van ProScando is (31.000 – 9.000) / 16.000 = 1,4. Dit getal moet boven 1,0 zijn. De kortlopende schuld wordt zo volledig uit de liquide middelen en vorderingen betaald.

Tot slot kijken we naar het nettowerkkapitaal van de onderneming. Het werkkapitaal is het geld dat nodig is om de gewone operatie draaiende te houden. Dat is geld wat op korte termijn ‘vastzit’ in je onderneming. Dit zijn de vlottende activa, zoals de banksaldi, voorraden en vorderingen. Gelukkig wordt een deel daarvan gefinancierd door leveranciers, vooruit ontvangen bedragen en andere kortlopende schulden. Het saldo van de vlottende activa minus de kortlopende schulden is het nettowerkkapitaal. Is dit saldo positief, dan kan een bedrijf aan zijn kortetermijnverplichtingen voldoen. Het nettowerkkapitaal van ProScando is 31.000 – 16.000 = 15.000. ProScando kan dus ruimschoots op korte termijn aan de betalingsverplichtingen voldoen. Een negatief nettowerkkapitaal is meestal geen goed teken.

Bekijk de efficiëntie van je organisatie

Tot slot zijn er nog kengetallen die de efficiëntie van een onderneming aantonen. Deze kengetallen beantwoorden vragen zoals: hoe snel betalen mijn klanten? Hoe oud is mijn voorraad? Wat is de bezettingsgraad van die machine of van mijn personeel?

Om het werkkapitaal goed te beheren kijken we hoofdzakelijk naar de omloopsnelheid van de debiteuren en voorraden.

De omloopsnelheid van de debiteuren is een kengetal dat aangeeft hoe snel je klanten betalen. We praten ook wel over debiteurendagen. Dit is een aardige indicatie van het betaalgedrag van je klanten. Ook hier is het aan te bevelen om de gemiddelde debiteurenstand te nemen van 1/1 en 31/12. De klanten van ProScando betalen gemiddeld binnen 8.500 / 90.000 × 365 dagen = 34 dagen. Afhankelijk van de betalingscondities is dit een goede of slechte uitkomst. Als de afspraak is dat klanten binnen 30 dagen betalen, komt ProScando er hier nog zo slecht niet vanaf.

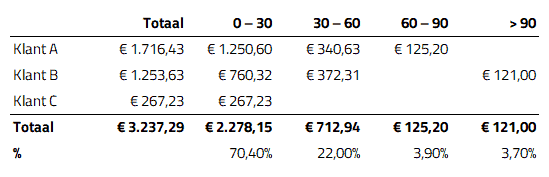

Een ouderdomsanalyse is een andere manier om het betaalgedrag van klanten te beoordelen. Een ouderdomsanalyse is het verdelen van openstaande vorderingen naar leeftijd. Welk bedrag en percentage is minder dan 30 dagen oud? Welke vorderingen staan 30 tot 60 dagen open? Welke klant moet een schop onder zijn kont krijgen, omdat je al meer dan 60 dagen op je geld wacht? De meeste boekhoudpakketten leveren zo’n ouderdomsanalyse op en ziet er bijvoorbeeld zo uit:

Het houden van voorraden brengt risico’s met zich mee en het kost geld. Voorraden kunnen onverkoopbaar worden, omdat jezelf of de concurrentie met een beter model uitkomt. Er bestaat kans op diefstal en vermissing. Voorraden betekenen ook renteverlies op vermogen en opslagkosten. Te hoge voorraden betekent hoge kosten en groter risico, terwijl kleine voorraden kunnen leiden tot nee-verkopen. De klant wil juist zijn bestelling snel ontvangen, dus heb je meer voorraad nodig. Het volgen van de omloopsnelheid van de voorraad helpt bij het vinden van deze balans. Dit kengetal geeft aan hoe snel het in voorraden geïnvesteerde vermogen vrijkomt. De omloopsnelheid van de voorraad van ProScando is 50.000 / 9.000 = 5,6. De voorraad wordt dus 5,6x per jaar verkocht. Hoe hoger dit getal, des te gunstiger voor de liquiditeit.

Als we het omdraaien kunnen we ook de gemiddelde omlooptijd van de voorraden berekenen. Bij ProScando wordt de voorraad iedere 9.000 / 50.000 x 365 dagen = 66 dagen verkocht. De voorraad is dus gemiddeld 66 dagen oud.

Specifieke kengetallen

Het is goed om te weten dat er veel meer kengetallen bestaan om de prestaties van een onderneming te beoordelen. Voor elke branche zijn er specifieke ratio’s. Andere gegevens die je kunt vastleggen waarmee je specifieke ratio’s kunt uitrekenen zijn bijvoorbeeld:

geproduceerde en verkochte aantallen;

aantal (nieuwe) klanten;

het aantal werknemers;

aantal vierkante meters winkelruimte;

doorlooptijden van het productieproces;

percentage herhalingsaankopen;

aantal bezoekers op de website;

percentage dat klant blijft (klantretentie);

levertijden;

bezettingsgraden van personeel en machines.

Download Kengetallen berekenen

Download de kengetallensjabloon om de kengetallen van je eigen onderneming te berekenen. Dit sjabloon is onderdeel van de Ondernemen Toolkit.

Top 13 kengetallen

Een goed startpunt om de financiële gezondheid van je onderneming te beoordelen zijn deze 13 kengetallen zoals hierboven beschreven.

2. Resultaten vergelijken in de tijd (trendanalyse)

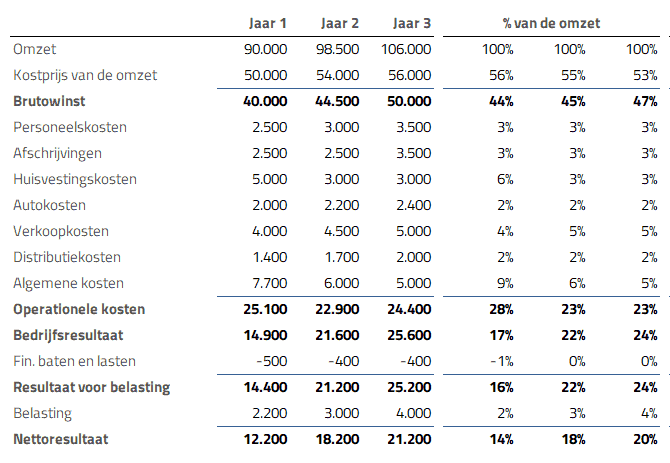

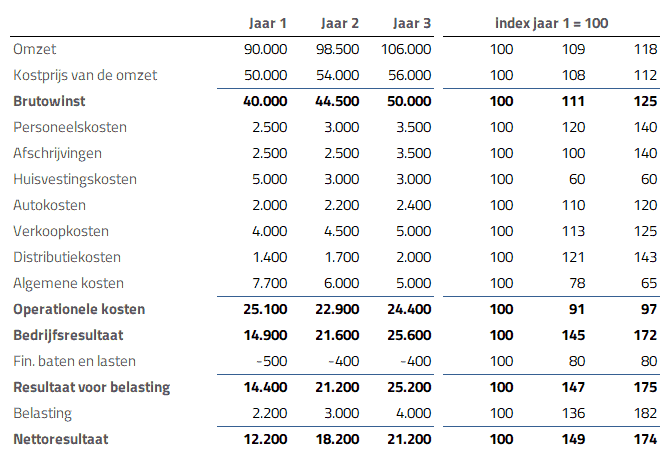

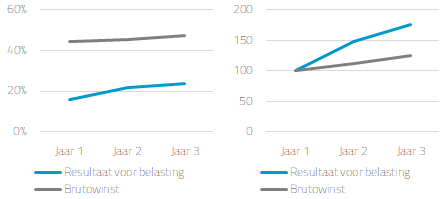

Om resultaten beter te beoordelen is een vergelijking in de tijd noodzakelijk. Alleen dan kun je zien hoe bijvoorbeeld de omzet en kosten zich ontwikkelen. Stijgt de omzet? Heb ik mijn kosten onder controle? Welke trend zien we ontstaan? Om de trend te ontdekken leggen we cijfers van verschillende perioden naast elkaar. Het is aan te bevelen om de harde cijfers (euro’s) ook in percentages uit te drukken. Dat is de zogenaamde common size analyse. Op die manier zie je beter de bepaalde verhoudingen en ontwikkelingen gedurende een bepaalde periode. Als je deze cijfers vervolgens in een grafiek zet, neem je de trend in een oogopslag waar.

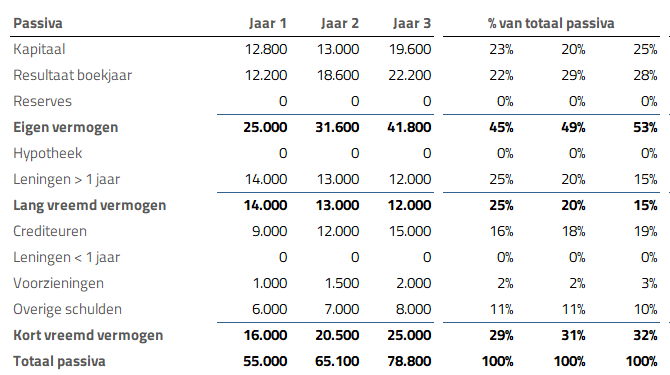

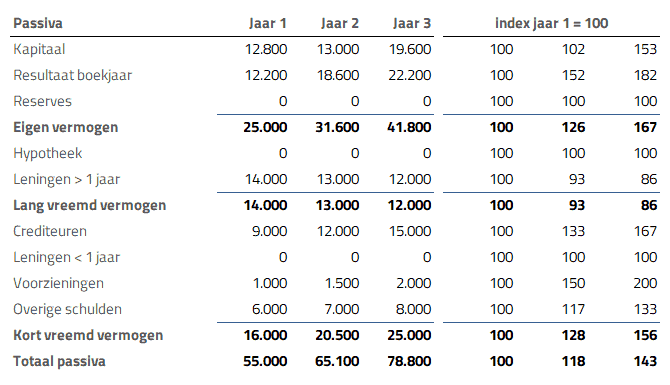

Hieronder vind je een voorbeeld van de balans en winst- en verliesrekening van ProScando over de afgelopen drie jaar. De balansposten zijn uitgedrukt in een percentage van de activa/passiva en de posten van de winst- en verliesrekening in een percentage van de omzet.

Wat valt je op?

Op deze wijze ontdek je vrij snel dat de solvabiliteit van ProScando in de loop der jaren stijgt van 45% naar 53% (zie regel Eigen vermogen). Er wordt steeds minder geld geleend. Ook de brutomarge stijgt geleidelijk van 44% naar 47%. Dat is iets wat je uit de eurobedragen niet zo snel kunt afleiden. De onderneming wordt steeds meer liquide. Het saldo Liquide middelen (kas/bank) stijgt van 25% naar 37% van het balanstotaal.

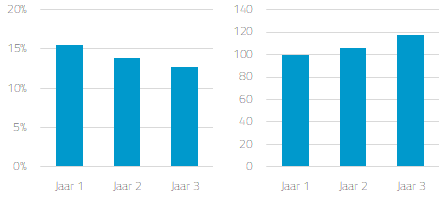

Als we deze cijfers visualiseren in grafieken, valt dit soort zaken nog sneller op. Zo zien we de debiteuren oplopen van € 8.500 naar € 10.000 in jaar 3, ofwel 118% van jaar 1 (zie indexcijfers in de rechtergrafiek). Drukken we de debiteuren echter uit in een percentage van het balanstotaal, dan zien we deze dalen (linkergrafiek). Een positieve trend dus.

Grafiek Debiteuren in % balanstotaal (links) versus indexcijfer (rechts)

Indexcijfers

Zoals je hierboven al zag, hebben we de ontwikkeling van de post Debiteuren uitgedrukt met indexcijfers. De waarde van het eerste jaar is dan gelijk aan 100. Alle volgende jaren worden omgerekend naar dat indexcijfer. Dus als in het eerste jaar de omzet € 90.000 is, is het indexcijfer voor het tweede jaar € 98.500 / € 90.000 × 100 = 109. Het derde jaar is dan € 106.000 / € 90.000 × 100 = 118. Ofwel, een stijging van 18% ten opzichte van het eerste jaar. Op die manier zien we snel de relatieve veranderingen van een variabele ten opzichte van het basisjaar.

De balans en winst- en verliesrekening uitgedrukt in indexcijfers vind je in de volgende tabellen.

Wat kun je ontdekken?

Laten we de ontwikkeling van de liquide middelen eens onderzoeken en kijken wat ons hieraan opvalt. Het saldo Liquide middelen is in twee jaar meer dan verdubbeld (rechts). Als we de liquide middelen uitdrukken in een percentage van het balanstotaal (links), is de stijging minder spectaculair. Het percentage stijgt van 25% naar 37%. Dit is misschien aanleiding om verder op onderzoek uit te gaan. We zien al gauw dat in het derde jaar een stevige investering in een nieuwe machine is gedaan, waardoor het balanstotaal sneller steeg.

Grafiek Liquide middelen in % balanstotaal (links) versus indexcijfer (rechts)

Als je twee variabelen naast elkaar zet, zie je hoe ze zich ten opzichte van elkaar ontwikkelen. In onderstaande grafieken vergelijken we de brutowinst met het resultaat voor belasting. Links zijn beide winsten uitgedrukt in een percentage van de omzet en rechts als indexcijfer.

Grafiek Winsten in % van de omzet (links) versus indexcijfer (rechts)

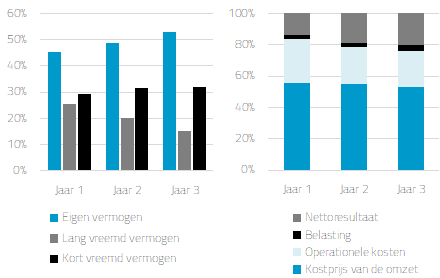

Er zijn nog veel meer manieren om dit soort gegevens te visualiseren. Kijk bijvoorbeeld eens naar deze grafieken, waarbij we de vermogensverdeling en de opbouw van de omzet laten zien.

Grafiek Vermogensverdeling (links) en opbouw omzet (rechts)

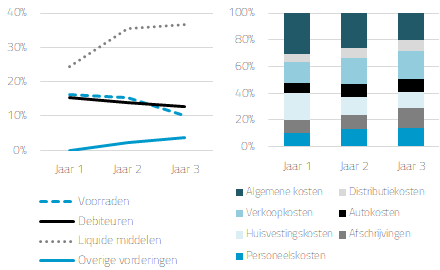

Eenzelfde vergelijking maken we bijvoorbeeld van de vlottende activa en de verdeling van de operationele kosten. Wat valt je hieraan op?

Grafiek Ontwikkeling vlottende activa en verdeling operationele kosten

Download Jaarrekening analyseren

Download de sjabloon Jaarrekeninganalyse om je eigen jaarrekening te analyseren, inclusief grafieken. De cijfers worden automatisch in percentages en indexcijfers uitgerekend. Dit sjabloon is onderdeel van de Ondernemen Toolkit.

3. Situatie vergelijken met andere bedrijven (benchmarking)

Om te beoordelen of een uitkomst goed of slecht is, doe je er verstandig aan om de uitkomst ook te vergelijken met branchegenoten. Het regelmatig vergelijken van de prestaties van jouw bedrijf met dat van je concurrenten wordt ook wel benchmarking genoemd. Je zoekt een referentiepunt waaraan je je eigen bedrijf kunt spiegelen. Veel brancheorganisatie leveren gratis waardevolle informatie die je kunt gebruiken. Vergelijkingsmateriaal is ook te vinden bij het CBS met behulp de onlineapplicatie StatLine. Zoek op het woord ‘financiën’.

Na de eigen interne analyse kom je misschien tot de conclusie dat je winstmarge laag is. Als je dit cijfer vergelijkt met de resultaten uit je branche, kom je mogelijk tot andere conclusies. Als een branche gemiddeld een negatief resultaat laat zien, zoals de transportsector de laatste jaren heeft laten zien, doe je het goed als je ‘slechts’ een winstmarge van 2% haalt.

Een debiteurentermijn van 45 dagen is in de ene branche goed en in de andere branche slecht. Als er een bedrijf is dat een debiteurentermijn van 30 dagen realiseert en bij jou is dat 45 dagen, weet je dat er nog wat te verbeteren valt.

Benchmarking helpt je om:

een beeld te krijgen van je concurrentiepositie;

je interne en externe processen te verbeteren door goed te kijken naar de concurrentie;

realistische doelen te stellen (je weet immers wat haalbaar is);

meer naar anderen te kijken (dingen kunnen wel degelijk anders);

beter inzicht te krijgen in je sterke en zwakke punten.

Tip!

De Rabobank verschaft gratis branche-informatie (https://www.rabobank.nl/cijfersentrends/). Kies je (deel)branche en klik op Financiële analyse en benchmark. Vul daar je eigen winst- en verliesrekening in en de resultaten worden direct vergeleken met je branche volgens de common size analyse.

4. Resultaten vergelijken met interne normen (normvergelijking)

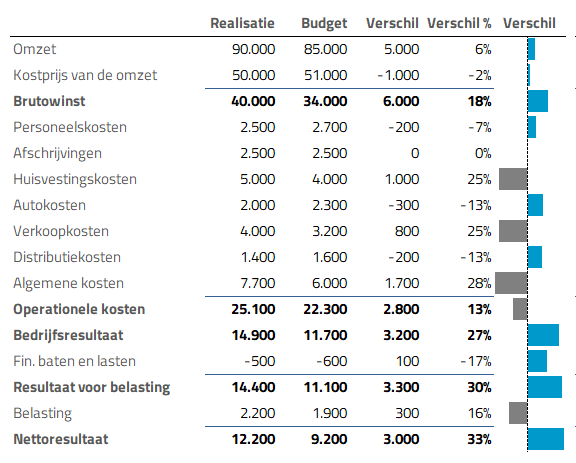

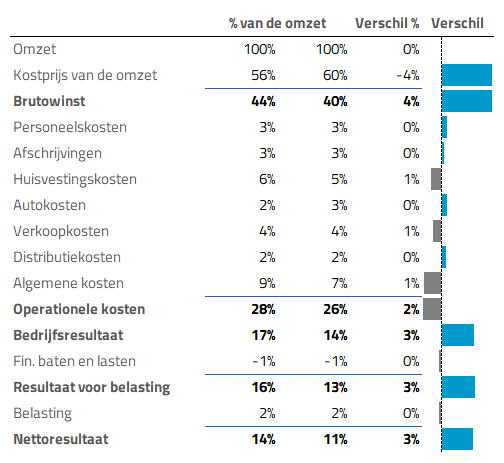

Tot slot vergelijken we de resultaten met onze eigen normen die we terugvinden in de vorm van de begroting. Als je de realisatie regelmatig vergelijkt met je begroting, weet je of je nog op koers ligt. Het verschil tussen budget en realisatie tonen we in euro’s en percentages. En ook nu rekenen we alle elementen uit in een percentage van de omzet.

Wat valt je op?

Zo zien we snel dat de brutomarge 4% hoger is dan begroot (44% versus 40%). Ondanks een stijging van de operationele kosten realiseert dit bedrijf toch een hoger resultaat voor belasting in zowel euro’s als percentage van de omzet (16% versus 13%).

De vergelijking van de balans tussen realisatie en budget laten we buiten beschouwing. Het begroten van de balans is namelijk voor professionals vaak al een (te) grote uitdaging.

Niet-financiële kengetallen

Ook voor de meetbare niet-financiële doelen die je stelt in je businessplan maak je regelmatig de vergelijking met de werkelijke stand van zaken. Zet je doelen op een rij en plaats de gerealiseerde cijfers ernaast.

Hoe ver ben je met het binnenhalen van die nieuwe klanten? Zijn de gebudgetteerde verkoopaantallen gerealiseerd? Is de klanttevredenheid al op het niveau dat je nastreeft? Is het aantal leden van de vereniging al gegroeid volgens plan? Zijn de bezoekersaantallen op je website al gestegen?

Download Vergelijken met budget

Download de sjabloon Realisatie-vs-budget om je winst- en verliesrekening te vergelijken met je begroting, inclusief visualisatie van de verschillen en ondersteunende grafieken. De cijfers worden automatisch in percentages uitgerekend. Dit sjabloon is onderdeel van de Ondernemen Toolkit.

Professioneel resultaten vergelijken?

Wil je op een professionele manier jouw resultaten vergelijken en analyseren? Download dan nu de sjabloon Resultaatvergelijking. Hiermee vergelijk en analyseer je de resultaten van jouw onderneming met de cijfers van vorig jaar, de begroting, prognose en/of benchmark. Dit sjabloon is uniek in Nederland en de rest van de wereld.

Het bericht Resultaten vergelijken en analyseren op 4 manieren verscheen eerst op Boekhouden in Excel.

June 18, 2019

Rekentools voor eigen rijders – onmisbaar en super waardevol

Twee nieuwe rekentools voor eigen rijders! We hebben de Transport Toolkit uitgebreid met 2 extra rekenmodellen.

Ritprijs berekenen

In samenwerking met een goede klant van mij hebben we een rekenmodel gemaakt die je helpt om de ritprijs goed te berekenen. Met het model Ritprijs berekenen kun je de ritprijs berekenen op 2 manieren: top-down en bottom-up.

Met de top-down benadering neem je jouw verkooptarieven als uitgangspunt en trek je daar de kosten vanaf. De bottom-up methode daarentegen berekent eerst de kosten, waar je dan een opslag over kunt berekenen. Dit rekenmodel kent diverse voordelen. Je ziet dus direct de verwachte winst per rit. Je kunt een offerte op meerdere manieren indienen. Geef je prijs op basis van kilometerprijs, uurtarief, per ton of een combinatie hiervan. Het model houdt rekening met brandstoftoeslag en toont een duidelijke conclusie ondersteund door mooie grafieken.

Winstberekening eigen rijder

De tweede template – Winstberekening eigen rijder – berekent voor jou exact wat je verdient over een bepaalde periode of per rit. Winstberekening voor eigen rijders is een uitgebreide rekentool die je veel inzicht geeft, zodat je beter zaken kunt doen. Vanaf nu kan ook jij iedereen à la minute vertellen wat je winst op een bepaalde rit of gedurende periode is geweest! Het sjabloon berekent zelfs wat je op jaarbasis netto overhoudt!

Rekentools voor eigen rijders downloaden

De Transport Toolkit bestaat nu dus uit maar liefst 8 rekenmodellen, te weten:

Kilometer kostprijsberekening

Winst per rit of per periode

De ritprijs volgens twee methoden

Chauffeurskosten per uur en per kilometer

Kilometerprijs bij een gewenst besteedbaar maandinkomen

Afschrijving van voertuig

Wettelijke rente en buitengerechtelijke incassokosten

Financial lease termijn

De Transport Toolkit met alle 8 rekentools voor eigen rijders is nu te koop met een korting van 56%. En hij kost maar € 19,75. Sla gauw je slag!

Het bericht Rekentools voor eigen rijders – onmisbaar en super waardevol verscheen eerst op Boekhouden in Excel.

June 16, 2019

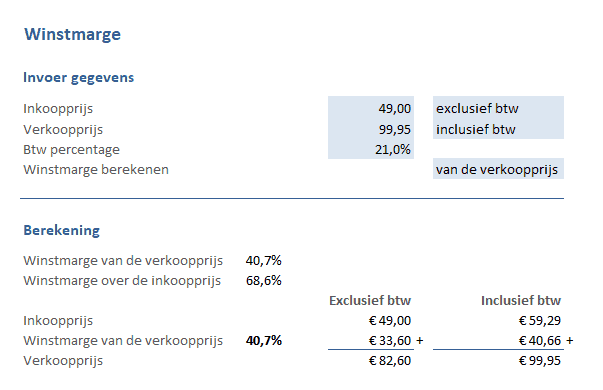

Hoe bereken je de winstmarge?

Veel ondernemers worstelen met het berekenen van hun winstmarge. Ze weten vaak niet goed hoe ze de winstmarge exact moeten berekenen.

Bij de berekening van dit belangrijke getal speelt namelijk een aantal factoren een rol, te weten:

Zijn de inkoopprijs en verkoopprijs inclusief of exclusief btw?

Van welk btw-tarief is er sprake?

Bereken je de marge als percentage van de verkoopprijs of juist over de inkoopprijs?

Handig rekenmodel winstmarge berekenen

Ons nieuwe template “Winstmarge berekenen” houdt rekening met al deze factoren. Je maakt je keuzes uit de handige dropdownlijsten en de marge wordt direct uitgerekend. Het rekenmodel toont zowel het winstpercentage als percentage over de inkoopprijs als van de verkoopprijs.

De prijzen worden zowel exclusief btw als inclusief btw getoond.

Voorbeeld winstmarge berekenen

In onderstaand voorbeeld kopen we een product in voor € 49 exclusief btw. De beoogde verkoopprijs is € 99,95 inclusief btw. Als ondernemer is de btw niet relevant, omdat je die moet afdragen c.q. kan terugvorderen van de fiscus.

Maar voor de berekening kan de btw verstorend werken. Op het eerste gezicht denk je misschien dat je een winst hebt van bijna 100% over de inkoopprijs, omdat je het product ruim 2x zo duur verkoopt (€99,95/€49=2,04). Dit is een vergissing die veel ondernemers maken. Om de winstmarge goed te berekenen moet je zowel de inkoopprijs als de verkoopprijs met of zonder btw vergelijken.

Daarom tonen we beide prijzen eerst inclusief en exclusief btw. De winstmarge berekenen we nu simpel en deze bedraagt in dit geval 40,7% van de verkoopprijs of 68,6% over de inkoopprijs.

De formule voor het berekenen van de verkoopprijs exclusief btw luitd: €99,95 / (1+21%) = € 82,60. De marge (exclusief btw) is dan € 82,60 – € 49,00 = € 33,60. De brutomarge van € 33,60 kun je dan uitdrukken in een percentage van de verkoopprijs of een percentage over de inkoopprijs, respectievelijk 40,7% en 68,6%.

Deze template is onderdeel van de Ondernemen Toolkit. Een bundel unieke rekentools voor ondernemers tegen een scherpe prijs.

Zelf je winstmarge berekenen?

Het bericht Hoe bereken je de winstmarge? verscheen eerst op Boekhouden in Excel.

May 31, 2019

Vertrouwd online kopen door ons WebwinkelKeur-lidmaatschap

Omdat we zo veel vertrouwen hebben in de kwaliteit van onze producten, bieden we jaren onze klanten een 30 dagen geld-terug-garantie. We zijn hierin nogal uniek, omdat veel aanbieders van digitale producten dit niet doen. Onze klanten maken overigens slechts sporadisch gebruik van deze garantie (ongeveer 1%). Vanaf vandaag zijn we lid geworden van stichting WebwinkelKeur. Hiermee formaliseren wij dit beleid en heb je als koper nog meer zekerheden.

Wat betekent dit voor jou als (potentiële) koper?

We hebben al honderden product reviews van klanten verzameld, maar dat gebeurt niet door een derde partij. WebwinkelKeur verzamelt voor ons onafhankelijk ervaringen van onze klanten. De resultaten van deze beoordelingen worden in een widget op de website getoond.

Wij houden ons aan de gedragscode van WebwinkelKeur. Zo zijn bijvoorbeeld belangrijke pagina’s allemaal in de footer van de website verzameld, zodat je met één klik de betreffende pagina kunt vinden. Ook hebben wij onze algemene voorwaarden conform hun richtlijnen aangepast.

WebwinkelKeur heeft uitgebreid onze webwinkel gekeurd en blijft de webwinkel monitoren.

Mocht er een geschil ontstaan dan is er een onafhankelijke geschillencommissie die een bindende uitspraak doet. Maar zo ver zal het niet komen, omdat we er vanuit gaan dat we er altijd wel samen uit zullen komen.

De komende tijd zul je het aantal beoordelingen gestaag zien oplopen en wij hopen natuurlijk ook op jouw 5 sterren!!

Het bericht Vertrouwd online kopen door ons WebwinkelKeur-lidmaatschap verscheen eerst op Boekhouden in Excel.

May 30, 2019

Hoe bereken je het optimaal inkomen van een DGA?

Als DGA (Directeur Groot Aandeelhouder) kan je je eigen jaarinkomen bepalen. Maar hierbij moet je wel rekening houden met enkele voorwaarden. Zo geldt er een fiscaal minimum van € 45.000 (2019). Ook is er zoiets als het gebruikelijk loon. Het gebruikelijk loon voor een DGA wordt tenminste gesteld op één van de volgende bedragen:

75% van het loon uit de meest vergelijkbare dienstbetrekking in een vergelijkbaar bedrijf;

het hoogste loon van de werknemers die in dienst zijn van de vennootschap waarvoor de DGA arbeid verricht of daarmee verbonden lichamen; of €45.000

De wetgever wil hiermee vermijden dat je jezelf een minimum salaris uitkeert en de rest van de winst uitkeert als dividend.

Evengoed is het verstandig om uit te rekenen waar het optimaal DGA-inkomen ligt. Die bevindt zich namelijk in veel gevallen tussen het minimum van € 45.000 en de hoogste belastingschaal die begint bij €68.507 (2019).

Met het rekenmodel dat we gemaakt hebben, bereken je het optimaal DGA-inkomen (per jaar), zodat je niet in de hoogste belastingschaal terechtkomt. Je benut het liefst de 38,1% schaal (2019) maximaal.

Dit rekenmodel houdt rekening met enkele relevante zaken zoals:

de bijtelling van de zakelijke auto

hypotheekrenteaftrek van de eigen woning

de WOZ-waarde van de eigen woning

en andere aftrekposten in box 1.

Het optimaal DGA-inkomen zorgt voor een helemaal gevulde 38,1% schaal (2019), zonder in de hoogste 51,75% schaal te komen.

Deze template is onderdeel van de ZZP Toolkit. Een bundel unieke rekentools voor ZZP’ers tegen een scherpe prijs.

Hoe werkt het sjabloon Optimaal DGA-inkomen?

Bepaal de eventuele cataloguswaarde van de zakelijke auto en selecteer het bijtellingspercentage

Vul het bedrag aan hypotheekrenteaftrek in waarvoor je in aanmerking komt

Vul de WOZ-waarde van je eigen woning in

Tot slot kun je nog een bedrag aan andere aftrekposten opnemen

Het rekenmodel berekent nu van achter naar voren hoeveel salaris je jezelf het beste als DGA kunt geven.

Zie de voorbeeldberekening hieronder.

Zelf het optimaal DGA-inkomen uitrekenen?

Bestel dan dit rekenmodel.

Meer informatie?

Meer informatie over loon en aanmerkelijk belang voor eigenaren van een bv vind je op de website van de Belastingdienst.

Het bericht Hoe bereken je het optimaal inkomen van een DGA? verscheen eerst op Boekhouden in Excel.

May 18, 2019

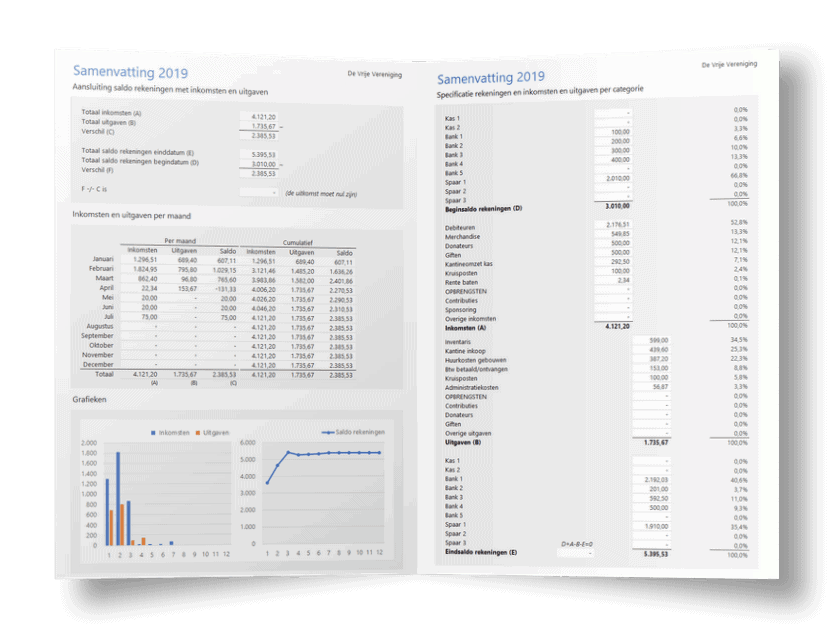

Excel ledenadministratie voor kleine verenigingen en clubs

Een simpele Excel ledenadministratie voor kleine verenigingen en clubs. Dat zocht ik, maar kon ik niet vinden. Dus heb ik het maar zelf gemaakt. Maak kennis met Ledenadministratie in Excel. Want dit is het eerste en enige complete Excelsjabloon voor je ledenadministratie én boekhouding in één sjabloon.

Wat kun je met deze Excel ledenadministratie?

Ledenadministratie in Excel bestaat uit 2 belangrijke onderdelen, namelijk:

de ledenadministratie (leden en hun lidmaatschappen) en

de boekhouding (kas- en banktransacties, winst- en verliesrekening en balans).

Deze eerste editie van dé Excel ledenadministratie is al heel compleet en wordt geleverd met:

Registratie van 25, 50 of 300 leden, wat genoeg is voor de meeste kleine clubs

Ruimte voor het vastleggen van 500 lidmaatschappen en 1.000 transacties en die zijn eenvoudig zelf uit te breiden

Vastlegging van lidmaatschappen per lid met automatische berekening van contributie en inschrijfgelden

Automatische aanmaak van facturen en herinneringen, zodat je geen dubbele invoer kent!

Overzichtelijke ledenkaart per lid met lidmaatschappen en betalingen.

Volledig aanpasbare categorieën voor het boeken van transacties, zodat je het op je eigen vereniging kunt afstemmen.

10 kas, bank- en/of spaarrekeningen, hetgeen ruim voldoende is

Ingebouwde integriteitscontroles in de template, zodat je geen fouten maakt

Flexibele soorten lidmaatschappen: naar rato berekening, tussentijdse beëindiging etc.

Begroting per categorie

Importmodules voor alle Nederlandse banken: download de bankmutaties en kopieer ze snel in deze Excel ledenadministratie

Praktisch dashboard en top 10 overzichten, waarbij je in één oogopslag ziet hoe het met je vereniging gaat

Ultieme flexibiliteit: wijzig verenigingsgegevens, rekeningen, categorieën, lidmaatschapsoorten, leden, btw-tarieven etc

50 instelbare lidmaatschapsoorten (bijvoorbeeld: senioren, junioren etc.).

Winst- en verliesrekening en balans automatisch opgesteld

Btw-aangifte per kwartaal of op jaarbasis

Beginbalans voor verenigingen die al langer actief zijn

Handige draaitabellen om bijvoorbeeld specificaties van transacties of lidmaatschappen te maken

Vergelijkende cijfers vorig jaar en budget

Hoe werkt de Excel ledenadministratie?

In 4 stappen doe je simpel je Excel ledenadministratie én je boekhouding. Ontdek hoe gemakkelijk het is om je ledenadministratie en je boekhouding te doen op basis van enkele simpele tabellen.

1. Instellingen aanpassen

In de eerste stap stel je het pakket in met je clubgegevens, soorten lidmaatschappen en kas-, bank- en spaarrekeningen.

2. Leden registreren

Vervolgens registreer je de gegevens van al je leden in één tabel. Het maximum aantal leden is afhankelijk van je pakketkeuze.

3. Lidmaatschappen invoeren

Per lid kun je een of meer lidmaatschappen invullen. De factuur is direct klaar.

4. Ontvangsten en betalingen verwerken

Verwerk nu de ontvangsten en betalingen in de boekhouding. Doe dit handmatig of met de gratis importmodules. Je hoeft dan alleen nog maar de categorie te selecteren.

En nu wordt het leuk!

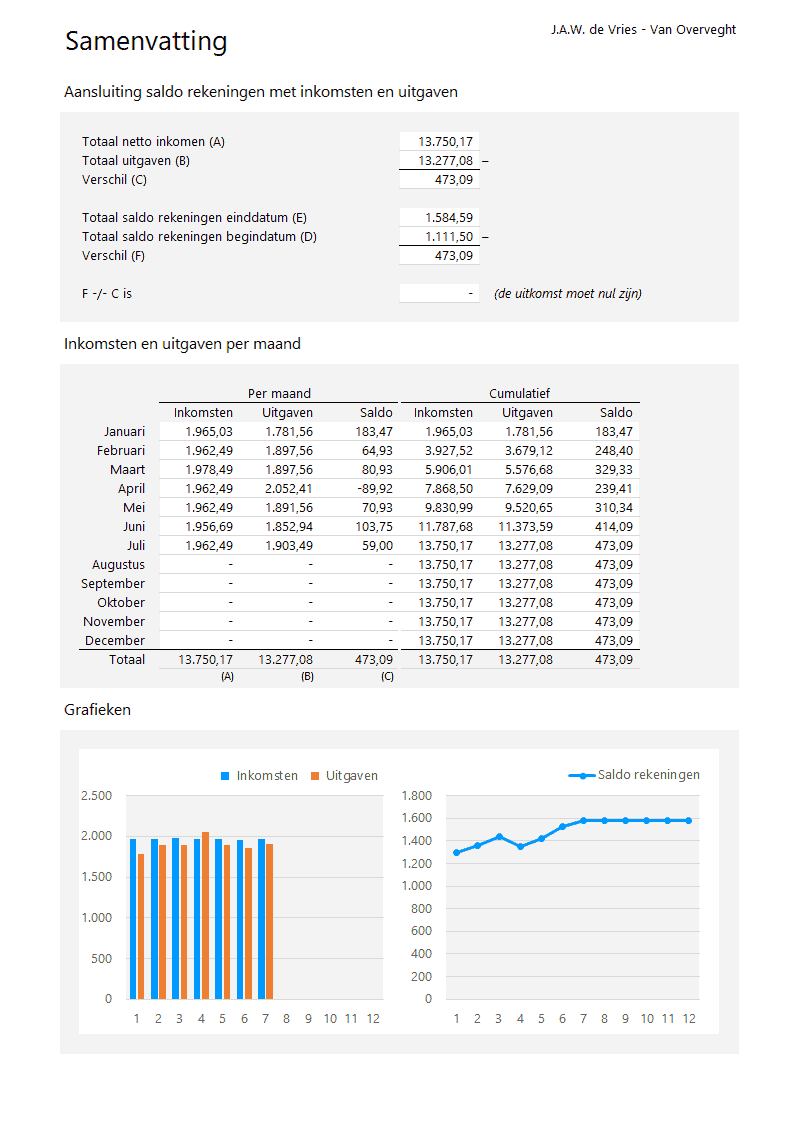

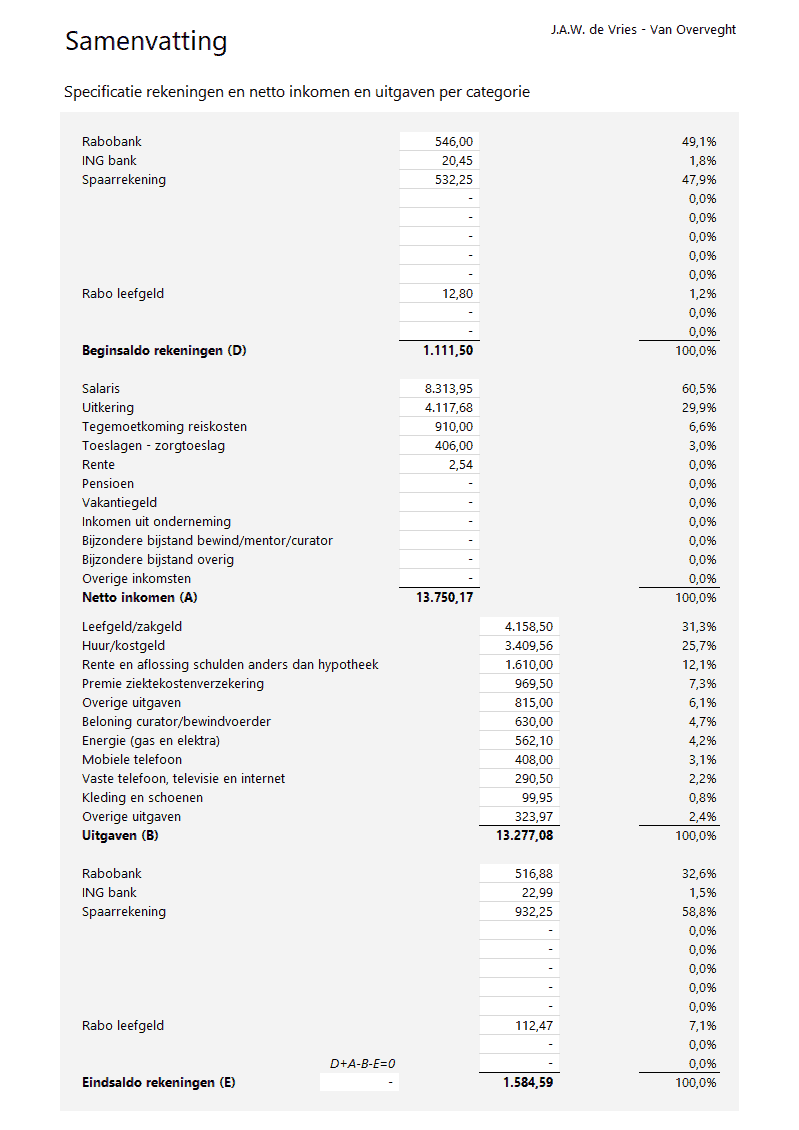

5. Samenvatting bekijken

De samenvatting controleert of het saldo van de inkomsten en uitgaven gelijk is aan de toe- of afname van het saldo van alle rekeningen. Ook zie je de inkomsten en uitgaven per maand.

6. Winst- en verliesrekening en balans raadplegen

De penningmeester moet verantwoording afleggen aan het bestuur. De winst- en verliesrekening en balans is direct klaar. En je hebt hier dus geen boekhouder voor nodig.

7. Btw-aangifte doen

De btw-aangifte wordt automatisch voor je ingevuld op basis van de ingevoerde transacties. Je kunt de cijfers zo overnemen op de site van de belastingdienst.

8. Rapportages bekijken

Wil je weten waar je het meeste geld aan uitgeeft? Of waar je het meeste mee verdient? Raadpleeg dan de handige top 10 overzichten.

Probeer gratis de Excel ledenadministratie

Ben je nieuwsgierig geworden? Download dan nu gratis de demo!

Het bericht Excel ledenadministratie voor kleine verenigingen en clubs verscheen eerst op Boekhouden in Excel.

May 14, 2019

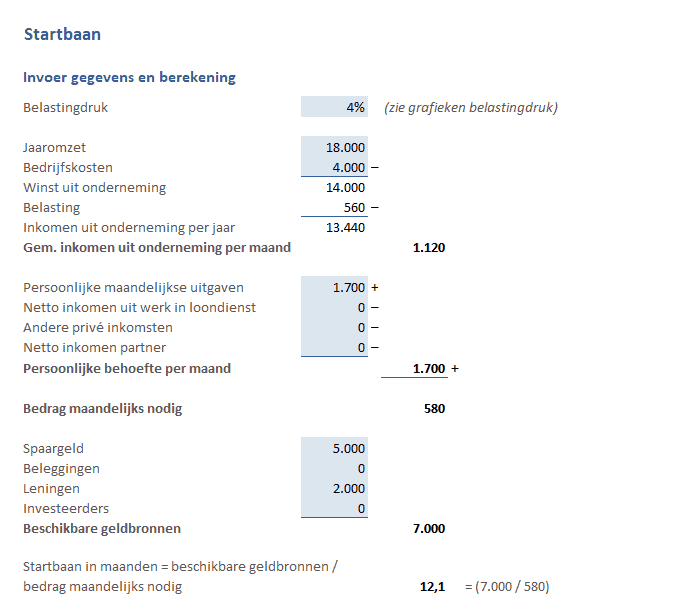

Hoe lang is jouw startbaan?

De voortdurende zorg van ondernemers is dat ons geen geld op is, voordat onze onderneming een succes is. Hier liggen we ’s nachts wakker van. En het gaat niet alleen om het geld om onze onderneming draaiende te houden; maar ook het geld om dagelijks van te leven. Een vliegtuig kan niet opstijgen als de startbaan te kort is. Zo faalt een bedrijf als het geld op is. De metafoor van de startbaan staat in dit geval gelijk aan de tijd die het duurt, voordat je bedrijf geen geld meer heeft.

Bereken de lengte van je startbaan. Hoe lang duurt het voordat je geld op is? Speel met de getallen en ontdek hoe je die kunt verlengen. Met deze template bereken je hoe lang je de tijd hebt om het gewenste winstniveau te bereiken, zodat je ervan kunt leven.

Hoe werkt het sjabloon Startbaan?

Bepaal de verwachte winst uit onderneming.

Stel je persoonlijke behoefte vast.

Inventariseer beschikbare geldbronnen.

Bepaal de belastingdruk.

Bereken de lengte van je startbaan (in maanden).

Hieronder staat een voorbeeldberekening van de startbaan. Hoe lang is jouw startbaan?

Stap 1. Verwachte winst uit onderneming berekenen

In de eerste stap maak je een inschatting van de verwachte omzet en kosten die je dit jaar verwacht te halen uit je onderneming. In het begin is de winst uit onderneming vaak nog niet voldoende om van te kunnen leven. Maak een schatting van je omzet en kosten en vul dit in. In ons voorbeeld verwachten we een winst te halen van € 14.000.

Stap 2. Persoonlijke behoefte vaststellen

Ondertussen heb je wel geld nodig om van te leven. Zet je persoonlijke maandelijkse uitgaven op een rij en tel die op. Een handige (gratis) tool hiervoor is ons huishoudbudget. Houdt (indien aanwezig) rekening met andere inkomsten, zoals salaris, uitkeringen en/of het inkomen van je partner.

De rekentool stelt nu vast wat je maandelijks nodig hebt, namelijk: gemiddeld inkomen uit onderneming per maand -/- persoonlijke behoefte per maand. In het voorbeeld hebben we € 580 per maand nodig (€ 1.700 – € 1.120).

Stap 3. Beschikbare geldbronnen inventariseren

Nu ga je inventariseren hoeveel geld je beschikbaar hebt om je maandelijkse tekorten aan te vullen. Denk hierbij aan spaargeld, beleggingen en/of geld van kredietverstrekkers of investeerders. Tel alle potjes die je kunt vinden op en vul ze in. In dit voorbeeld hebben we de beschikking over € 7.000 om de tekorten aan te vullen.

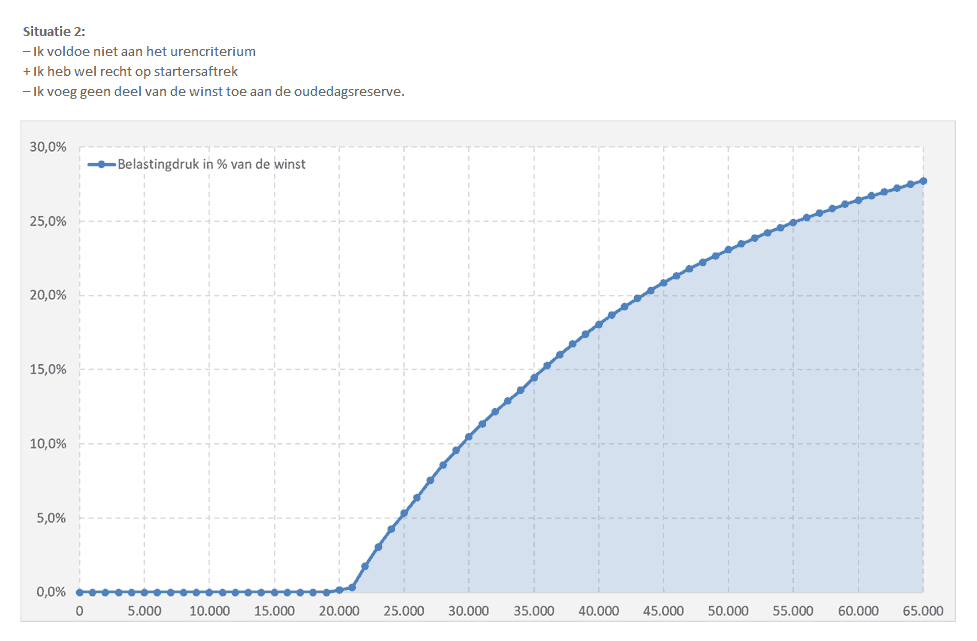

Stap 4. Bepaal de belastingdruk

We moeten nog wel rekening houden met belasting. Als ondernemer betaal je over het algemeen minder belasting dan een werknemer, omdat een ondernemer in aanmerking komt voor diverse aftrekposten. We hebben in dit rekenmodel handige grafieken opgenomen, waaruit je vrij eenvoudig de belastingdruk kunt aflezen. Kies de situatie die voor jou van toepassing is en lees de belastingdruk af aan de hand van de grafiek. Om de belastingdruk globaal te bepalen gebruik je een van de grafieken uit het tabblad Belastingdruk.

Selecteer de situatie die voor jou van toepassing is op basis van drie criteria:

1. Je voldoet wel of niet aan het urencriterium

2. Je hebt wel of geen recht op startersaftrek

3. Je voegt wel of niet een deel van de winst toe aan de oudedagsreserve.

Zoek nu hoe hoog de belastingdruk is bij het door jou uitgerekende winst uit onderneming. Als ondernemer betaal je over de eerste € 20.000 – € 30.000 winst geen of weinig belasting (afhankelijk van je situatie). De belastingdruk bestaat uit inkomstenbelasting en bijdrage zorgverzekeringswet.

Stap 5. Lengte van je startbaan berekenen

In de laatste stap berekenen we de lengte van je startbaan. Hoe lang heb je de tijd om genoeg geld met je bedrijf te verdienen voordat het geld op is?

De formule is eenvoudig: beschikbare geldbronnen / bedrag maandelijks nodig = lengte startbaan in maanden.

In ons voorbeeld heeft deze ondernemer 12 maanden de tijd om zijn bedrijf voldoende winstgevend te maken.

Hoe lang is jouw startbaan? Bereken het zelf met dit rekenmodel.

Het bericht Hoe lang is jouw startbaan? verscheen eerst op Boekhouden in Excel.

May 12, 2019

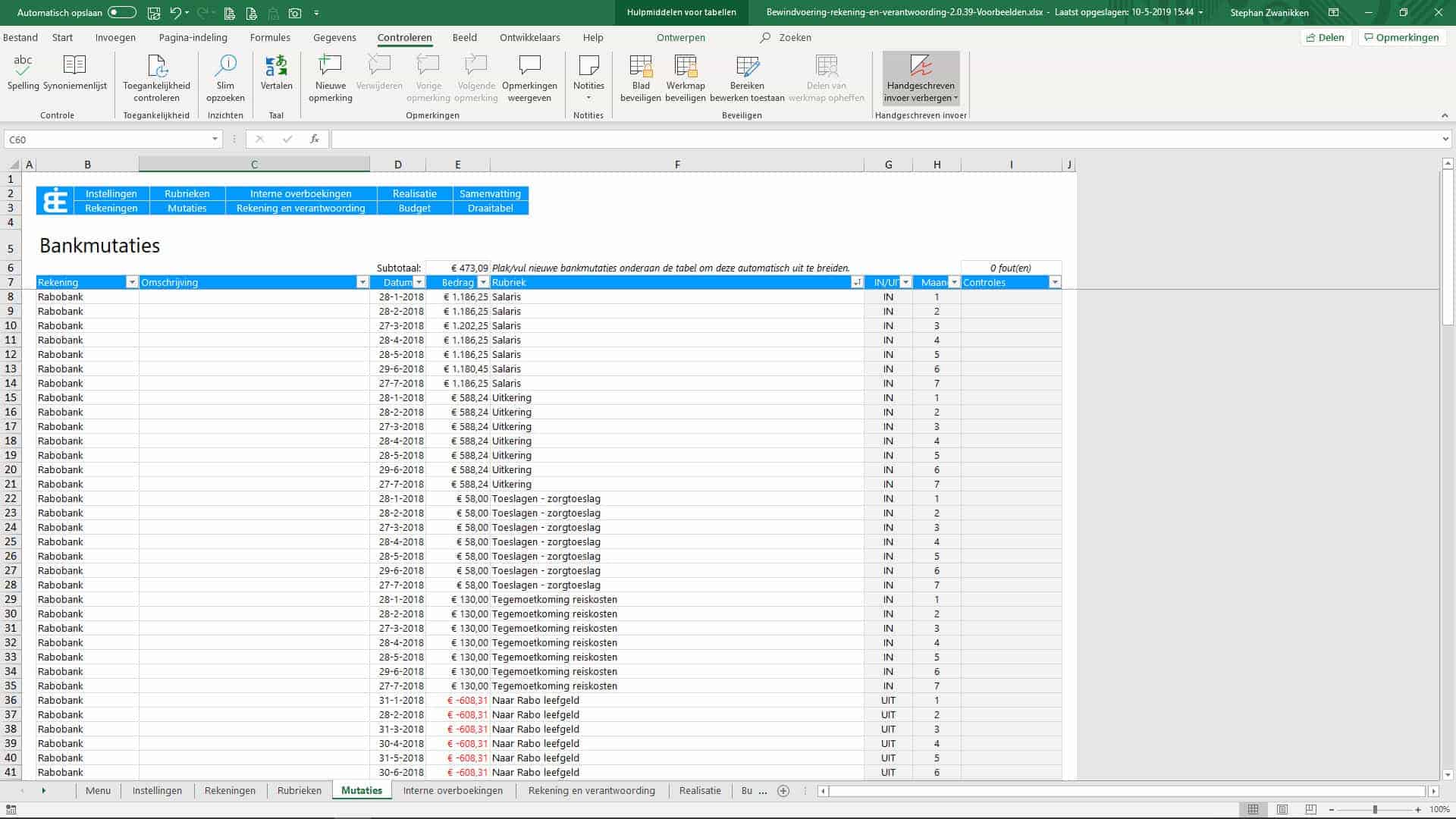

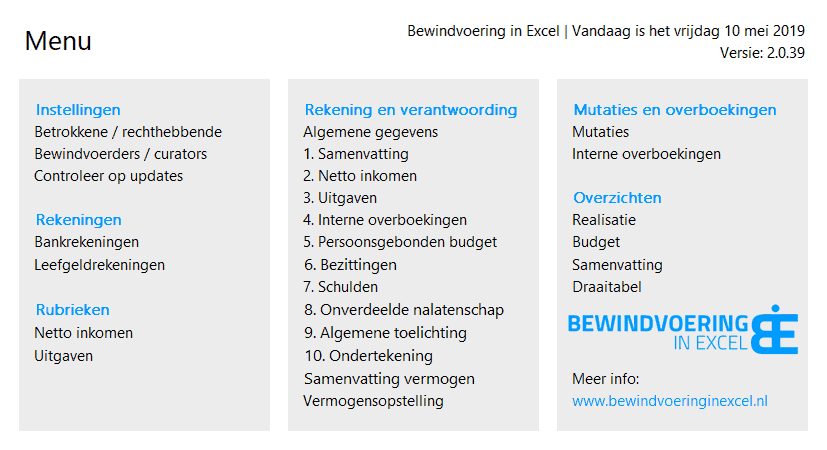

Rapport bewindvoering opstellen zo gepiept

Dankzij de reacties van gebruikers hebben we diverse verbeteringen doorgevoerd in Bewindvoering in Excel 2.0. Een rapport bewindvoering opstellen is zo gepiept. Dit zijn de belangrijkste wijzigingen:

Nieuwe look & feel: we hebben het uiterlijk van Bewindvoering in Excel met de blauwe kleur consistent doorgevoerd.

Verbeterd menu en nieuw topmenu: dankzij het menu en het topmenu bovenaan alle werkbladen navigeer je nu razendsnel door alle onderdelen van de template.

Logische stappen: diverse onderdelen van de Rekening en verantwoording worden nu gevuld vanuit de tabbladen Instellingen en Rekeningen. Je doorloopt nu een meer logisch stappenplan.

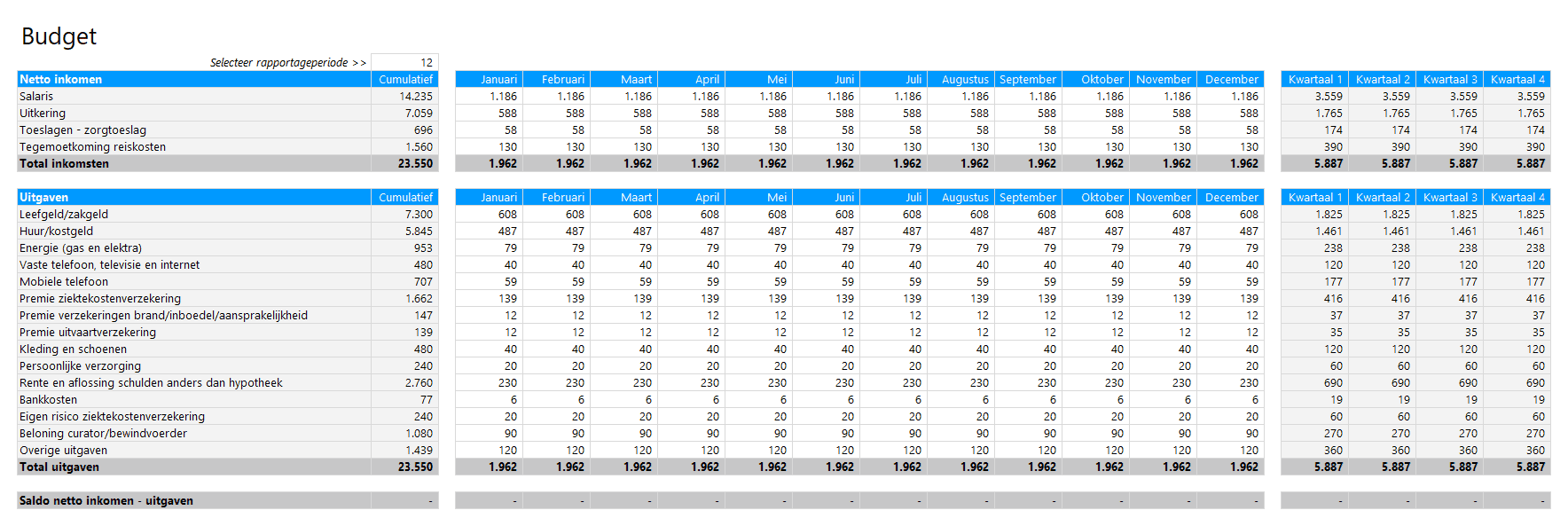

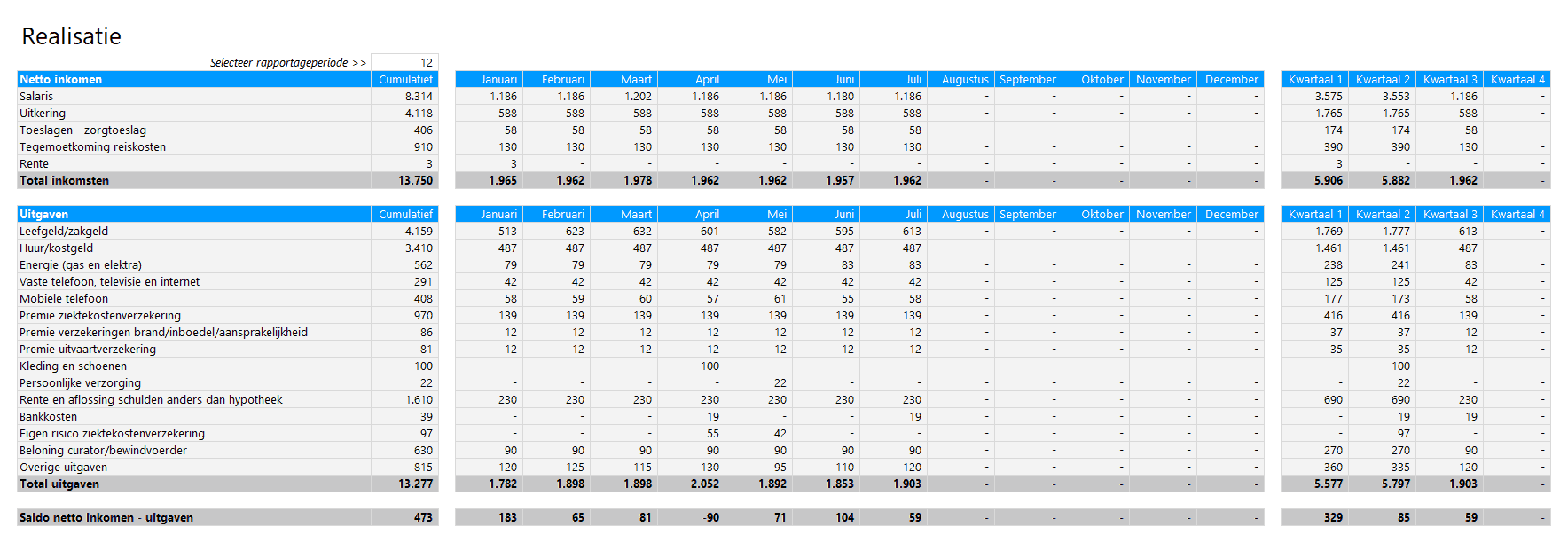

Budget en realisatie per maand: je kunt nu een budget per maand invullen en de realisatie per maand volgen, zodat je tijdens het jaar beter vinger aan de pols kunt houden.

Nieuwe rapportages: tot slot zijn op verzoek diverse nieuwe rapportages toegevoegd. Zie de voorbeelden hieronder.

Nieuwe look & feel

De blauwe kleur van de website www.bewindvoeringinexcel.nl is nu consistent doorgevoerd in de template.

Verbeterde menustructuur

Het menu is overzichtelijk gemaakt, zodat je snel alle onderdelen van deze template snel kunt vinden.

Ook vind je vanaf nu een menu bovenaan ieder werkblad om snel door de template te navigeren.

Logische stappen naar een rapport bewindvoering

We hebben de structuur van de template aangepast, zodat je op een meer logische manier aan het werk gaat, te weten:

gegevens van betrokkene en bewindvoerders invullen

rekeningen invoeren

rubrieken aanpassen (indien nodig)

mutaties verwerken en

rapport bewindvoering – rekening en verantwoording – opstellen.

Vanaf nu volg je de ontwikkeling van de bankrekeningen in een apart werkblad en vul je gegevens van de betrokkene/rechthebbende en de bewindvoerders/curators in aparte werkbladen in. De gegevens worden automatisch overgenomen in het formulier Rekening en verantwoording.

Budget en realisatie per maand

Het is vaak makkelijk om een budget per maand in te vullen. Je ziet dan direct wanneer je geld overhoudt en in welke maanden je geld te kort komt.

Ook de werkelijke cijfers worden per maand getoond. Dankzij een handig filter kun je alle rubrieken zonder saldi eenvoudig verbergen.

Nieuw rapport Bewindvoering in Excel 2.0

Op verzoek van klanten hebben we de rapportages uitgebreid. Hierboven zie je al dat we de realisatie en budget per maand inzichtelijk maken. Bij de rubrieken worden de werkelijke cijfers opgeteld en vergeleken met het budget. Je kunt zelf de rapportageperiode kiezen. Het verschil wordt uitgedrukt in euro’s en percentages. Tevens zie je direct wat de grootste inkomsten- en uitgavenrubrieken zijn, dankzij een ranking.

Tot slot hebben we een logische samenvatting gemaakt op twee pagina’s, want deze samenvatting geeft de belangrijkste informatie feilloos weer.

Download hier Bewindvoering in Excel 2.0

Het bericht Rapport bewindvoering opstellen zo gepiept verscheen eerst op Boekhouden in Excel.

May 6, 2019

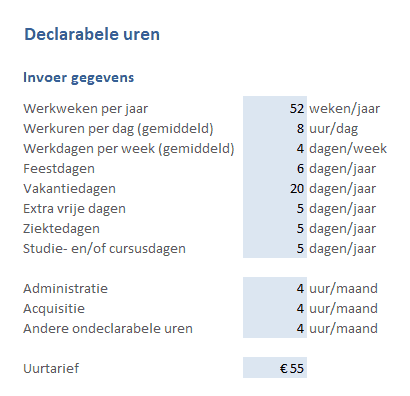

Hoe bereken je het aantal declarabele uren als ZZP’er?

Als in een jaar ongeveer 2.080 werkbare uren zitten (52 weken x 40 uur), dan weet je nog niet hoeveel uren je daadwerkelijk kunt declareren aan de klant. Je moet daarbij rekening houden met je eventuele vakanties, vrije dagen, mogelijke ziektes en niet-declarabele taken, zoals je boekhouding en acquisitie. Wil je weten hoeveel declarabele uren er uiteindelijk in jouw situatie over blijven? Bereken het met dit rekenmodel.

Deze template is onderdeel van de ZZP Toolkit. Een bundel unieke rekentools voor ZZP’ers tegen een scherpe prijs.

In 5 stappen het aantal declarabele uren berekenen?

Ga uit van 52 werkweken per jaar (aanpasbaar).

Bepaal hoeveel uren je per dag gemiddeld werkt en hoeveel dagen je per week werkt.

Denk na over je vakanties en extra vrije dagen.

Reserveer voor de zekerheid een aantal dagen voor ziekte en studie.

Gebruik een stelpost voor administratie, acquisitie en overige niet-declarabele uren.

Stap 1. Gegevens invoeren

Vul simpelweg de blauwe cellen voor jouw situatie. Hoeveel dagen in de week werk je? Werk je bijvoorbeeld 8 of 9 uur per dag? Hoeveel feestdagen vallen op dagen dat jij werkt? Hoe lang wil je op vakantie dit jaar en wanneer? Ben je wel eens ziek (geweest)? Zijn er zaken waar je nog rekening mee moet houden? Vul tot slot je gemiddelde uurtarief in voor een berekening van je verwachte omzet.

Stap 2. Declarabele uren berekenen

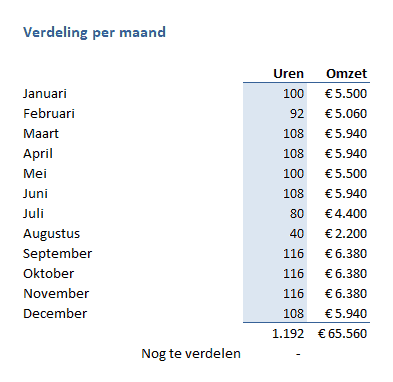

In stap 2 berekent de rekentool het aantal declarabele en niet-declarabele uren. We gaan in onderstaande situatie uit van 52 weken x 4 werkdagen x 8 uur per dag. In het beste geval kun je dan 1.664 uren declareren. Rekening houdend met vakantie, ziekte, studie etc. blijven er onderaan de streep nog 1.192 declarabele uren over.

Stap 3. Omzet berekenen

In de laatste stap verdeel je het aantal declarabele uren (1.192 uur in dit voorbeeld) over de maanden, zodat de verwachte omzet per maand wordt uitgerekend.

Download nu dit rekenmodel

Het bericht Hoe bereken je het aantal declarabele uren als ZZP’er? verscheen eerst op Boekhouden in Excel.

April 20, 2019

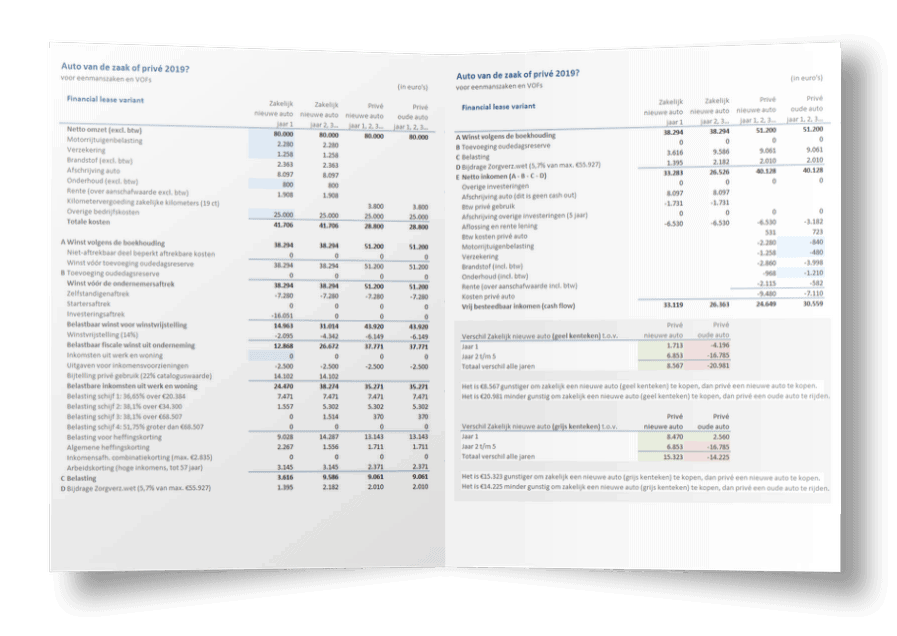

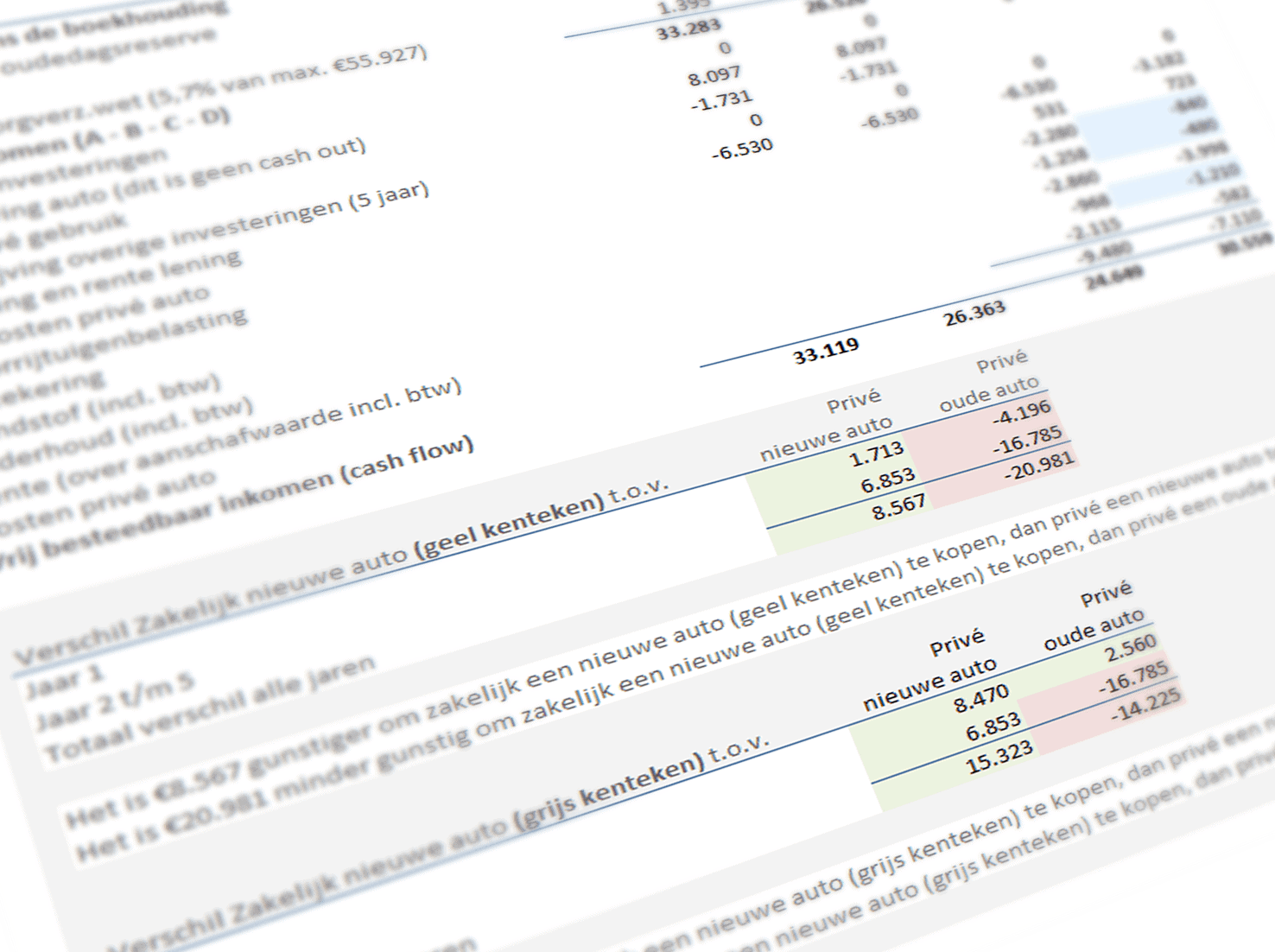

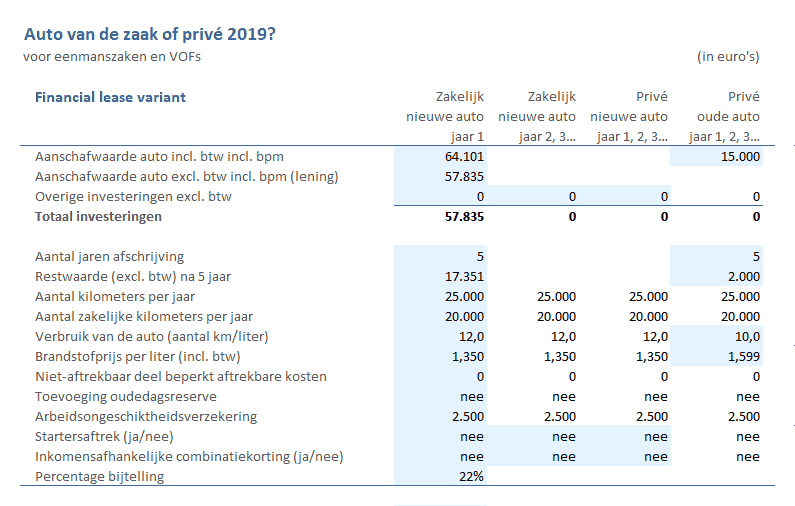

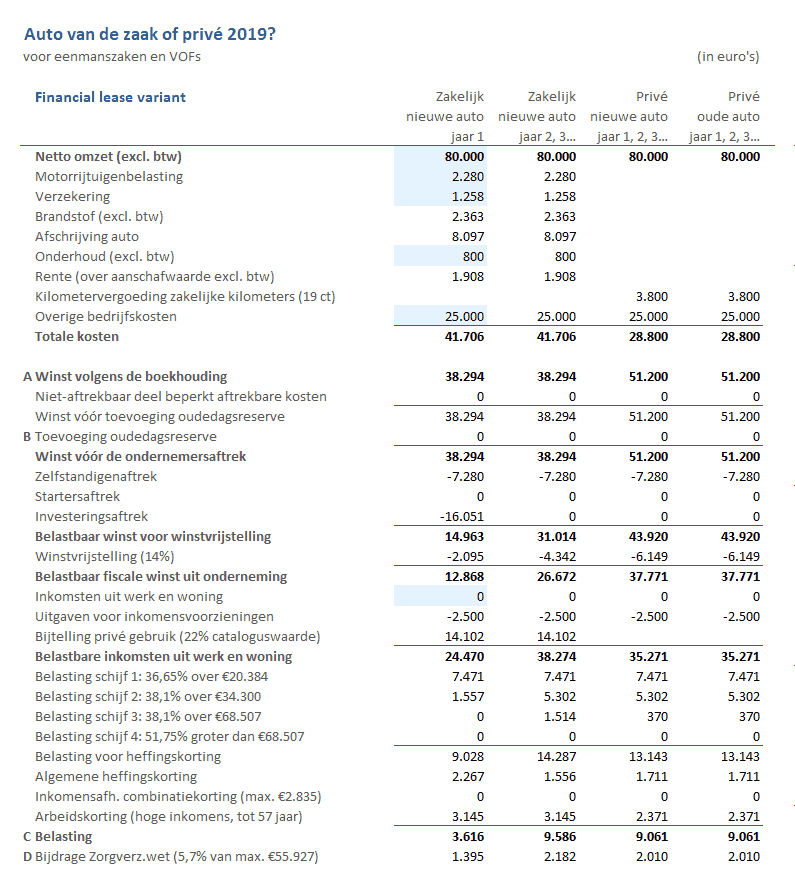

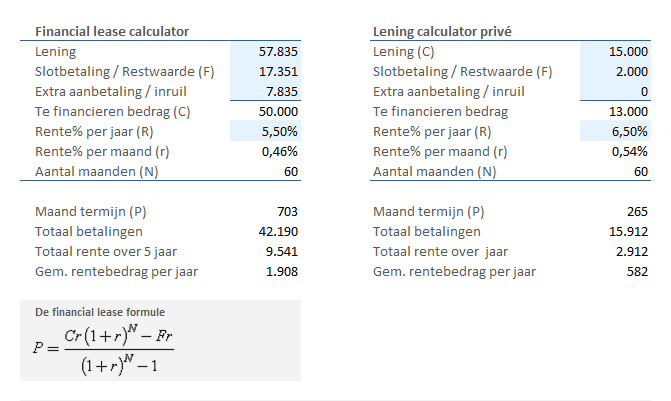

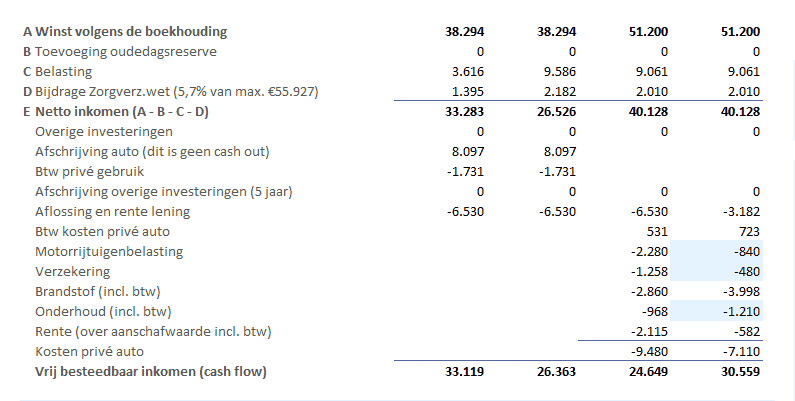

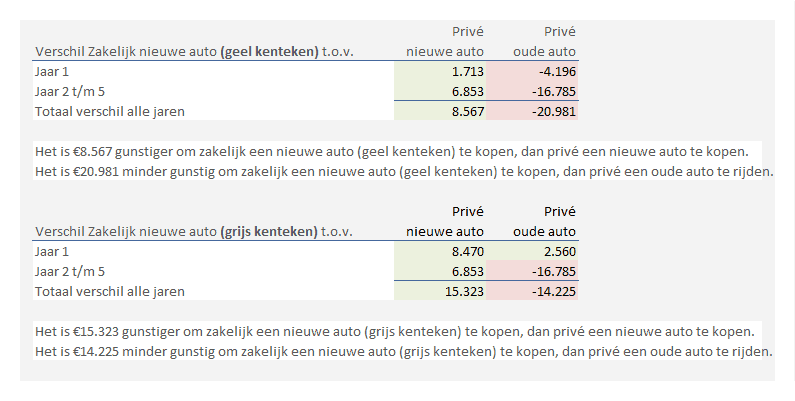

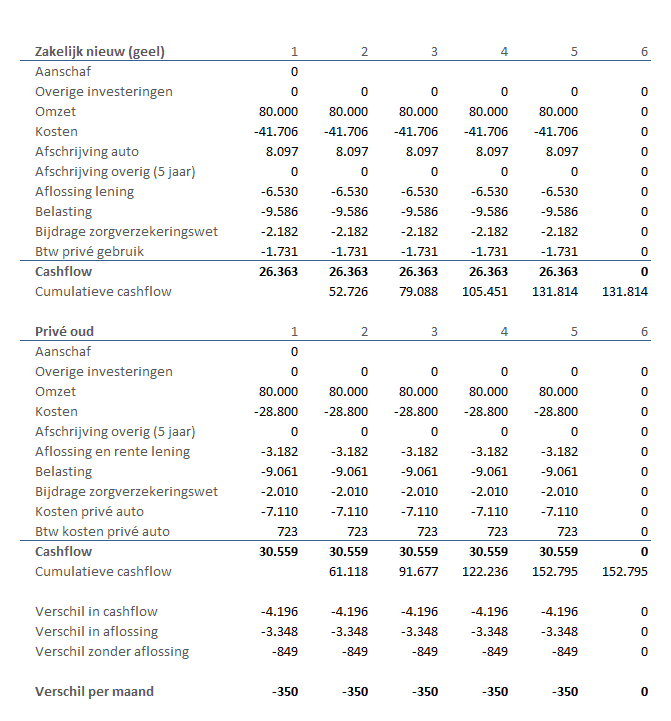

Zakelijk of privé rijden?

Zakelijk of privé rijden? Deze vraag stellen veel ondernemers zichzelf. Wat kost die auto van de zaak eigenlijk? Wat is het effect op mijn besteedbaar inkomen. In sommige gevallen is het simpelweg gunstiger om de auto zakelijk te rijden vanwege belastingmaatregelen. Een elektrische auto is qua aanschaf misschien duur, maar de bijtelling bedraagt maar 4%. Ook is wegenbelasting lager en valt de stroomrekening vaak lager uit dan de brandstofkosten.

We hebben een praktisch rekenmodel gemaakt die exact uitrekent wat het effect is onderaan de streep – je bankrekening dus. Zakelijk of privé rijden bereken je in enkele minuten. Je ziet direct of het belastingtechnisch gunstiger is om bijvoorbeeld een nieuwe auto zakelijk of privé aan te schaffen. Of maak de vergelijking tussen een lease auto en het zakelijk gebruik van een privé auto.

Deze template is onderdeel van de ZZP Toolkit en Auto & Wonen Toolkit. Dit zijn gebundelde templates tegen een scherpe prijs.

In 5 stappen zakelijk of privé rijden berekenen?

Vul eerst de gegevens in over de auto(‘s) en het gebruik

Vervolgens vul je enkele gegevens in over jouw bedrijf

Bepaal de financiering van je auto (financial lease, persoonlijke lening)

Bereken het effect op je netto besteedbaar inkomen als ondernemer.

Conclusies trekken: wat is gunstiger voor jou?

De template gaat er vanuit dat je voldoet aan het urencriterium en dus recht hebt op ondernemersaftrek.

Download voorbeeldberekening Zakelijk of privé rijden

Download hier een voorbeeldberekening. Hiermee krijg je direct een goed beeld hoe het sjabloon werkt.

Stap 1. Gegevens over de auto(‘s) invullen

In deze stap vul je de gegevens over de auto’s en het gebruik (zoals aanschafprijs, aantal kilometers, verbruik, bijtellingspercentage etc.). Ook vermeld je de startersaftrek, uitgaven voor inkomensvoorzieningen etc.

Stap 2. Bedrijfsgegevens opgeven

In stap 2 vul je enkele gegevens in over jouw bedrijf (verwachte omzet, autokosten en overige bedrijfskosten). De te betalen inkomstenbelasting en bijdrage zorgverzekeringswet wordt nu automatisch uitgerekend.

Stap 3. Financiering vaststellen

In deze stap bepaal je de financiering van je auto. Standaard gaan we er vanuit dat je een financial lease contract afsluit en bij de aanschaf van een privé auto een persoonlijke lening. Je kunt deze formules overschrijven met een nul als dit niet het geval is. In dat geval betaal je de auto uit eigen middelen.

Stap 4. Netto besteedbaar inkomen berekenen

Nu berekent de template het effect op je netto besteedbaar inkomen als ondernemer.

Stap 5. Conclusie trekken: zakelijk of privé

Heldere conclusies tonen direct wat gunstiger is. Zakelijk of privé rijden? Je ziet direct het verschil tussen:

Zakelijk of privé rijden van een nieuwe auto

Zakelijk een nieuwe auto aanschaffen of privé een oude auto rijden met kilometervergoeding.

Een auto met geel of grijs kenteken rijden.

Bekijk vervolgens wat het verschil in cashflow is in beide situaties. Hoeveel geld scheelt het per maand? Heb je dat er voor over?

Zakelijk rijden of privé? Download het rekenmodel Auto van de zaak of privé

Bereken het zelf in enkele minuten met dit handige rekenmodel.

Het bericht Zakelijk of privé rijden? verscheen eerst op Boekhouden in Excel.