La regla del 4%: ¿realmente funciona?

Cuando empecé a invertir en fondos indexados, lo hice pensando en la jubilación.

En invertir cada mes un dinero que no necesito, para acabar teniendo un patrimonio suficiente para «independizarme de Papá Estado».

Pero claro, me surgió una duda. ¿Qué hago cuando me retire?

¿Cómo saco el dinero? ¿Y si he calculado «mal» y me quedo sin dinero antes de morir?

Asà que investigando, me di cuenta de que no era el primero que se preguntaba esto: ¿Cuánto dinero puedo retirar para no quedarme sin dinero?

Y esta es la regla del 4%. O algunos prefieren la regla del 3% (más conservadora).

Te cuento…

La regla del 4% es una estrategia muy famosa en el mundo de las finanzas personales que se utiliza para calcular cuánto dinero puedes retirar de tus inversiones cada año durante tu jubilación sin miedo a quedarte sin ahorros. En otras palabras, cuánto dinero necesitas para jubilarte.

Esta tasa segura de retiro (o Safe Withdrawal Rate que le dicen en inglés) se basa en la idea de retirar el 4% del capital que tienes invertido cada año y año tras año.

Un enfoque más atractivo serÃa ajustar esas retiradas a la inflación. Es decir, retirar el primer año un 4% y el siguiente año ese porcentaje más lo que marque la inflación.

Por ejemplo, si tienes 500.000⬠invertidos, según esta regla podrÃas sacar 20.000⬠el primer año. Si la inflación es del 2%, el segundo año podrÃas retirar 20.400â¬, y asà sucesivamente.

Pero, ¿en qué se basa la regla del 4%? ¿Cómo sabemos que funciona? ¿Es realmente segura? Lo vemos en detalle a continuación.

¿De dónde viene la regla del 4%?

¿De dónde viene la regla del 4%?La regla del 4% tiene su origen en un estudio de William Bengen en 1994, quien analizó datos históricos de rentabilidades de carteras de inversión en EE.UU. para determinar cuánto dinero podrÃa retirar una persona sin terminar con sus ahorros durante 30 años de jubilación.

Posteriormente, este concepto fue refinado en el Estudio Trinity, elaborado por tres profesores de la Trinity University en 1998. Este estudio llegó a conclusiones similares: una cartera con un 50%-75% en acciones y el resto en bonos podÃa soportar una tasa de retiro del 4% durante al menos 30 años.

Ten en cuenta que en ese momento y hoy también, 30 años equivalen prácticamente a que ese dinero no se te acabará. Dicho de otra forma, que podrás sobrevivir a tus ahorros.

Estas investigaciones han sido actualizadas varias veces, y aunque los resultados han variado dependiendo del contexto económico, la regla del 4% sigue siendo un punto de referencia aproximado para quienes buscan alcanzar la independencia financiera.

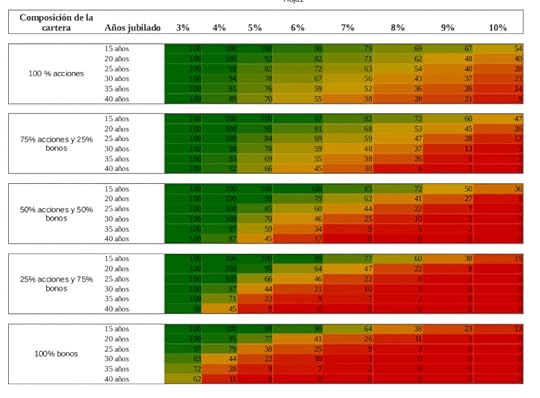

En 2018, Wade Pfau, profesor de The American College, actualizó el estudio con datos entre 1926 y 2017 para diferentes carteras.

Los resultados mostraron que, dependiendo de la composición de la cartera, el porcentaje de retiro seguro variaba.

Para una cartera 100% en acciones, la tasa de retiro podrÃa ser más alta debido al mayor rendimiento esperado a largo plazo, aunque también conlleva más volatilidad.

En cambio, una cartera 100% en bonos ofrecÃa menos riesgos, pero con tasas de retiro más bajas debido a los rendimientos más conservadores. El estudio concluyó que una combinación equilibrada de acciones y bonos sigue siendo la opción más robusta para maximizar el éxito a largo plazo.

Aquà puedes ver la tabla con la tasa de retiro por cada cartera y según el número de años actualizado a 2018.

¿Cómo funcionarÃa a dÃa de hoy la regla del 4%?

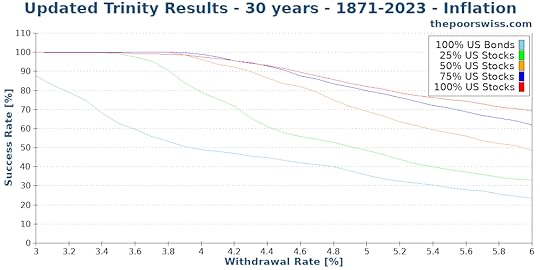

¿Cómo funcionarÃa a dÃa de hoy la regla del 4%?La regla del 4% sigue vigente a dÃa de hoy. Desde este blog suizo (está en inglés)l se encargan de actualizar los datos, aunque no en formato tabla, sino como un gráfico.

En ellos analizan la tasa de supervivencia de cada cartera. En otras palabras, qué porcentaje de opciones tienes de sobrevivir a tu dinero según el porcentaje que retires, desde un 3% hasta un 12%.

Este el resultado sin tener en cuenta la inflación.

¿Y si incluyes la inflación? Si ya tienes en cuenta la tasa de inflación y aumentas el porcentaje a retirar conforme suben los precios, la situación cambia:

Y lo mismo ocurre si en lugar de hacer la prueba sobre un periodo de 30 años, lo haces sobre uno de 40 años. Para periodos más largos, la tasa de supervivencia cae.

¿Es segura la regla del 4%?

¿Es segura la regla del 4%?Bueno, en la vida no hay nada 100% (¡más allá de la muerte y los impuestos!  ) y como tal, la fiabilidad de la regla del 4% no es absoluta y depende de varios factores:

) y como tal, la fiabilidad de la regla del 4% no es absoluta y depende de varios factores:

Factores que refuerzan tu seguridadDiversificación: una cartera bien diversificada (acciones y bonos) reduce el riesgo en la mayorÃa de los escenarios. Además, ayuda a sobrellevar los escenarios de caÃdas (las carteras que solo invierten en renta variable lo hacen peor). El estudio anterior muestra esa diferencia:

Factores que refuerzan tu seguridadDiversificación: una cartera bien diversificada (acciones y bonos) reduce el riesgo en la mayorÃa de los escenarios. Además, ayuda a sobrellevar los escenarios de caÃdas (las carteras que solo invierten en renta variable lo hacen peor). El estudio anterior muestra esa diferencia: Flexibilidad: puedes ajustar tu tasa de retiro según las condiciones del mercado. De hecho, es una buena idea no retirar tanto dinero en momentos de caÃda e incluso no retirar nada para no socavar todavÃa más tu cartera de inversión. Una forma de hacerlo es contar con un fondo de emergencia que puedas usar precisamente en esos momentos.

Flexibilidad: puedes ajustar tu tasa de retiro según las condiciones del mercado. De hecho, es una buena idea no retirar tanto dinero en momentos de caÃda e incluso no retirar nada para no socavar todavÃa más tu cartera de inversión. Una forma de hacerlo es contar con un fondo de emergencia que puedas usar precisamente en esos momentos.Horizonte temporal razonable: para jubilaciones de 30 años, históricamente ha sido fiable. Si quieres ampliar ese horizonte, puedes optar por retirar menos del 4%. Según la tabla de 2018, con una tasa del 3% prácticamente todas las carteras se alargan hasta los 40 años, salvo la de bonos.

Factores que la debilitanExpectativas de rendimientos futuros: se espera que los retornos futuros sean menores que los históricos. Si eso pasa, habrÃa que ajustar esa tasa de retiro.

Factores que la debilitanExpectativas de rendimientos futuros: se espera que los retornos futuros sean menores que los históricos. Si eso pasa, habrÃa que ajustar esa tasa de retiro.Inflación impredecible: periodos de inflación alta pueden reducir el poder adquisitivo y que la cantidad retirada se quede corta.

Mercados locales: la regla se basa en datos de EE.UU., y puede no ser aplicable a otros paÃses con mercados menos robustos como el europeo o el español. En otras palabras, que funciona para inversiones en acciones e Ãndices estadounidenses, pero que no está probado en Europa.

Duración de la jubilación: para quienes planean jubilarse pronto, antes de la edad de jubilación habitual, los riesgos aumentan considerablemente.

CrÃticas a la regla del 4%

CrÃticas a la regla del 4%Aunque es una estrategia bastante popular en la comunidad inversora, la regla del 4% no está libre de crÃticas.

Comparto a continuación algunos de los puntos que sus oponentes suelen utilizar contra esta estrategia:

1. No considera los impuestos: en paÃses como España, los impuestos sobre las ganancias de capital pueden reducir significativamente el dinero disponible para gastar. Esto no está contemplado en los estudios originales y es muy relevante.

Si quieres aprender a optimizar tus impuestos, aquà puedes ver las 11 claves para ahorrar impuestos en tu inversión.

Si quieres aprender a optimizar tus impuestos, aquà puedes ver las 11 claves para ahorrar impuestos en tu inversión.

2. Retornos futuros inciertos: los rendimientos históricos de las inversiones, especialmente en acciones, podrÃan no repetirse en el futuro. Aunque es posible que sean mayores, hay voces de expertos indicando que los retornos serán más bajos, lo que podrÃa hacer que una tasa del 4% sea demasiado agresiva.

3. Duración limitada: la regla fue diseñada para jubilaciones de 30 años, pero si planeas jubilarte antes y vivir de tus inversiones durante 40 o 50 años, los riesgos de agotar tu cartera aumentan.

4. Inflación impredecible: aunque la regla ajusta los retiros anuales por inflación, periodos prolongados de alta inflación podrÃan erosionar el poder adquisitivo y dificultar la sostenibilidad del capital.

5. Rigidez en los retiros: la regla asume retiros constantes, sin tener en cuenta la posibilidad de ajustar el gasto en función del rendimiento de la cartera o de necesidades personales cambiantes. Esto podrÃa llevar a retirar demasiado en momentos de mercado bajista o muy poco en momentos de bonanza.

6. Dependencia de datos del mercado estadounidense: los estudios que respaldan la regla se basan principalmente en datos de EE. UU., un mercado robusto y con altos rendimientos históricos. En otros paÃses, como España, con mercados menos desarrollados y rentabilidades más bajas, la regla podrÃa no ser tan efectiva.

¿Cómo aplicar la regla del 4%?

¿Cómo aplicar la regla del 4%?En cualquier caso, si decides aplicar esta regla, aquà tienes un plan paso a paso para ayudarte a dar ese paso con conocimiento de causa:

Calcula tus gastos anuales: Suma todos tus gastos anuales, incluyendo impuestos.Multiplica por 25: Esto te dará la cantidad de ahorro que necesitas para jubilarte. Por ejemplo, si necesitas 20.000⬠anuales, tu objetivo serÃa 500.000⬠(20.000 à 25).

Diseña tu cartera: Incluye una mezcla de acciones y bonos, según tu tolerancia al riesgo.

Retira mensualmente: Divide el 4% anual entre 12 para hacer retiradas regulares.

Hay plataformas como que cuentan con programas que te ayudarán a automatizarlo todo, cálculos incluidos. Es el caso de Indexa Capital, con el servicio Tu Paga, que se encarga de abonarte una paga mensual adecuada para que la cantidad acumulada dure hasta que tengas más de 100 años (por si acaso, que nunca se sabe hasta cuándo vamos a vivir).

Esta es una de las razones por las que Indexa es mi roboadvisor preferido y una parte importante de mi cartera de inversión. Aquà te dejo mi análisis completo de Indexa Capital

Puedes invertir en lo que quieras, pero la mejor inversión para mà está muy clara: invertir a través de fondos indexados.

Las razones para hacerlo son muy sencillas:

Es sencilla de implementar y fácil de mantener (apenas te llevará unas horas al año).

Es sencilla de implementar y fácil de mantener (apenas te llevará unas horas al año).

Sus costes son reducidos y eso se nota a largo plazo. Al final, toda comisión de más que pagas es rentabilidad de menos que recibes.

Funciona a largo plazo, que es el periodo de inversión del que estamos hablando.

Puedes crear tu propia cartera de fondos indexados o invertir a través de un roboadvisor como Indexa Capital, que cuenta con el servicio Tu paga del que ya te he hablado.

Si vas a hacerlo, puedes usar mi invitación a Indexa Capital y no pagarás comisiones de gestión sobre los primeros 15.000 ⬠durante un año.

Alternativas a la regla del 4% para vivir de tu capital

Alternativas a la regla del 4% para vivir de tu capitalPara muchos inversores, la regla del 4% ha sido una guÃa práctica para planificar su jubilación, pero no es la única estrategia disponible para asegurar tu jubilación.

Existen fórmulas alternativas que permiten gestionar el riesgo de forma diferente, adaptarse a diferentes escenarios financieros y, en algunos casos, proteger o incluso maximizar el capital a largo plazo.

Comparto ahora algunos de esos caminos alternativos a la regla del 4%:

1. Dividendos e ingresos pasivosEsta estrategia se centra en diseñar una cartera compuesta por activos que generen ingresos pasivos, como acciones que paguen dividendos, bonos de alta calidad o pisos que generen rentas.

Al vivir exclusivamente de los rendimientos generados, el capital inicial permanece intacto, lo que lo convierte en una opción sostenible en el tiempo y bastante adecuada para quienes desean dejar una herencia o un legado tras su muerte.

Aunque este método requiere una cuidadosa selección de activos, elimina la necesidad de vender tus acciones y puede aportar la tranquilidad de depender únicamente de los rendimientos del portafolio sin tocar el principal que podrÃa terminarse en algún momento de tu vida.

La renta vitalicia es una opción que ofrece ingresos estables y garantizados durante toda la vida.

Lo que haces con una renta vitalicia es aportar un dinero a cambio de que la entidad te pague una cantidad mensual de por vida. Esa es la principal ventaja de este producto. Te aseguras que siempre recibirás ese capital, hasta tu fallecimiento.

A eso se une una fiscalidad positiva, con la que pagarás muy pocos impuestos por el capital que recuperes.

A cambio, tiene comisiones elevadas y ofrece un rendimiento limitado, lo que se traduce en que recibirás menos dinero cada mes que con la regla del 4%.

Además, dependiendo del tipo de renta vitalicia que contrates, tu dinero se quedará bloqueado y no podrás retirarlo aunque lo necesites. .

La hipoteca inversa es una opción de hacer lÃquida tu vivienda habitual en propiedad. En otras palabras, de convertir en euros tu casa. Para ello se firma un préstamo donde la casa actúa como garantÃa.

La diferencia con una hipoteca al uso es que aquà no tendrás que pagar cuotas para devolver el dinero. Eso solo se hace al final, cuando quieras cancelar la hipoteca inversa (si quieres) o al fallecimiento. En ese momento tus herederos tendrán que decidir entre saldar la deuda y quedarse con la casa o venderla, saldar la deuda y quedarse con lo que sobre. Esta estrategia elimina la incertidumbre de quedarse sin dinero, ya que los pagos no dependen del mercado.

¿La parte negativa? Estás pidiendo un préstamo sobre una cantidad normalmente elevada (en torno al 50% del valor de la casa) con un tipo cercano al 5% y sin amortizar capital en ningún momento. Esto puede terminar generando una bola de nieve que haga que la deuda sea enorme (tranquilo, porque rara vez superará el valor de la casa).

3. Préstamos al consumo con colateralización de activosEsta estrategia permite mantener intactos tus activos mientras financias tus gastos con préstamos garantizados. Usando acciones, fondos, criptomonedas o inmuebles como garantÃa, puedes obtener financiación a tasas de interés más bajas que el rendimiento esperado de tus inversiones. Esto es lo que se conoce como pignorar activos.

La gracia de esta opción es que, mientras tus activos están pignorados o bloqueados, seguirán creciendo y generando intereses gracias al interés compuesto.

La gracia de esta opción es que, mientras tus activos están pignorados o bloqueados, seguirán creciendo y generando intereses gracias al interés compuesto.

Además, esta estrategia ofrece ventajas fiscales, ya que no necesitas vender activos ni pagar impuestos (porque los préstamos no tienen impacto fiscal).

Aunque este método conlleva el riesgo de liquidación en caso de que los activos se deprecien, facilita la transferencia de riqueza a herederos, quienes podrÃan continuar utilizando esta estrategia generación tras generación si asà lo quisieran.

Si has visto la pelÃcula de Margin Call, ese es precisamente el riesgo al que me refiero. Si el valor del activo que has dejado como garantÃa cae por debajo de un margen, la entidad financiera te puede pedir que aportes más garantÃa (que pongas más dinero) e incluso liquidar (vender) los activos para recuperar la deuda.

Conclusión

ConclusiónLa regla del 4% es una herramienta útil y conocida que sirve como punto de partida para calcular cuánto dinero necesitas para vivir de tus inversiones más allá del trabajo.

Sin embargo, como ya te he contado, no es el único camino, ni es un método ni infalible ni universal. Su efectividad depende del contexto económico, la composición de tu cartera, la fiscalidad y de tus necesidades personales.

Lo más importante en el mundo financiero no es aferrarse estrictamente a una regla o estrategia cerrada, sino mantener la flexibilidad, diversificar tus inversiones y adaptar tus decisiones a lo largo del tiempo.

¡Y recuerda, el objetivo final no es solo crecer y preservar tu patrimonio, sino disfrutar de la tranquilidad financiera que este te proporciona!

¡Y recuerda, el objetivo final no es solo crecer y preservar tu patrimonio, sino disfrutar de la tranquilidad financiera que este te proporciona!

Un abrazo,

Carlos

Regulación: SonrÃe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquÃ.