Oszczędności ulokowane w tym banku przez pięć ostatnich lat dawały po 5% rocznie. Jak?

Od dobrych kilku tygodni wspólnie z Albertem Rokickim, człowiekiem prowadzącym najstarszy w Polsce blog o długoterminowym inwestowaniu , zachęcam Was do wystawienia nosa z banku (gdzie zarabiacie średnio 1-1,5% rocznie) i przyjrzenia się innym formom lokowania oszczędności. Wybór jest duży - obligacje firm (wbrew pozorom ryzykowne), produkty strukturyzowane (rzadko zarabiają), polisy inwestycyjne (prowizja zjadają zyski), fundusze inwestycyjne, nieruchomości, złoto, wierzytelności... - ale relatywnie najbezpieczniejszą alternatywą dla bankowych depozytów - a przy okazji bardziej dochodową - mogą być akcje spółek dywidendowych . A więc udziały w dużych, stabilnych firmach, mających rozpoznawalne produkty i miliony klientów, które rok w rok zarabiają pieniądze i dzielą się tą kasą z udziałowcami. Żeby stać się takim udziałowcem nie trzeba być milionerem - wystarczy kupić jedną akcję wartą czasem 10 zł, a czasem 300 zł (w zależności od tego jakim majątkiem dysponuje spółka i na ile akcji ów majątek podzieliła).

Od dobrych kilku tygodni wspólnie z Albertem Rokickim, człowiekiem prowadzącym najstarszy w Polsce blog o długoterminowym inwestowaniu , zachęcam Was do wystawienia nosa z banku (gdzie zarabiacie średnio 1-1,5% rocznie) i przyjrzenia się innym formom lokowania oszczędności. Wybór jest duży - obligacje firm (wbrew pozorom ryzykowne), produkty strukturyzowane (rzadko zarabiają), polisy inwestycyjne (prowizja zjadają zyski), fundusze inwestycyjne, nieruchomości, złoto, wierzytelności... - ale relatywnie najbezpieczniejszą alternatywą dla bankowych depozytów - a przy okazji bardziej dochodową - mogą być akcje spółek dywidendowych . A więc udziały w dużych, stabilnych firmach, mających rozpoznawalne produkty i miliony klientów, które rok w rok zarabiają pieniądze i dzielą się tą kasą z udziałowcami. Żeby stać się takim udziałowcem nie trzeba być milionerem - wystarczy kupić jedną akcję wartą czasem 10 zł, a czasem 300 zł (w zależności od tego jakim majątkiem dysponuje spółka i na ile akcji ów majątek podzieliła).

Dlaczego uważam, że to może być bezpieczna lokata kapitału? Jeśli taka spółka wypłaca dywidendę, to mając ileś-tam akcji i nie zamierzając nimi spekulować (czyli sprzedawać i kupować) mamy taką jakby "lokatę", w której coroczna dywidenda jest "oprocentowaniem". Bardzo często wyższym, niż odsetki od depozytu. Jak to działa? Pokażę za chwilę na konkretnych przykładach. Rozkład jazdy na dzisiejszy odcinek poradnika wygląda następująco: >>> co to jest spółka dywidendowa i czym się różni od "zwykłej", >>> kto i kiedy uchwala wysokość dywidendy i od czego ona zależy?, >>> w jakich okolicznościach spółka dywidendowa może być prawie tak bezpieczną lokata kapitału, jak depozyt bankowy?, >>> czy jeśli inwestuję w akcje poprzez fundusz inwestycyjny, to też korzystam z dywidendy?

DO TEJ PORY W RAMACH AKCJI „DYWIDENDA JAK W BANKU":

>>> 13 kwietnia: "W poszukiwaniu dywidendy pewnej jak w banku, czyli wielka koalicja rusza do akcji" - o tym dlaczego lokuję swoje pieniądze nie tylko w banku i dlaczego biorę udział w największej edukacyjnej akcji blogerów, jaką kiedykolwiek widział nasz kraj.

>>> 21 kwietnia: "Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi?" - o tym, że inwestowanie pieniędzy wcale nie musi być bardzo ryzykowne, gdyż statystyki z ostatnich 100 lat pokazują, że w długim terminie ryzyko utraty zainwestowanego w akcje kapitału jest niewielkie. A przynajmniej tak było do tej pory

>>> 11 maja: "Oprocentowanie lokat sięga dna. Wyższe zyski tylko dla pięknych i bogatych? " - o tym jakie warunki trzeba spełnić, żeby wychylić nos z banku i zacząć lokować oszczędności w spółki wypłacające regularnie dywidendy.Oprócz tego polecam wpisy nawiązujące do akcji:

>>> "Buty, ciuchy, cukierki... Kto dobrze przewidział, z 10.000 zł wycisnął milion. Inwestycje 25-lecia" . O tym, że jeśli jesteś fanem jakiejś marki, namiętnie używasz jej produktów, wierzysz w jej przyszłość, to... czasem warto stać się jej udziałowcem. Bo "niechcący" możesz w ten sposób zostać milionerem

>>> "Pięć cytatów Warrena Buffeta, które musisz poznać" . Warto czasem posłuchać ludzi, którzy wiedzą jak się zarabia pieniądze. A tu macie pięć cytatów z gościa, który zarobił fortunę długoterminowo inwestując w firmy, w które wierzy. Ja w lokowaniu swoich prywatnych oszczędności kieruję się tymi zasadami od ponad 20 lat i na razie wychodzi mi to na zdrowie.

Obejrzyj też krótkie klipy, w których opowiadamy o tym jak lokujemy nasze oszczędności. Longterm opowiada o tym dlaczego ma w nosie depozyty bankowe, a ja o tym dlaczego nie mam tak, jak Longterm ;-).Filmów będzie więcej! W najbliższym z nich żeby przekonać Was do długoterminowego lokowania oszczędności o mało nie dałem sobie zrobić... nie, nie mogę o tym mówić, to zbyt bolesne doświadczenie:-). Poczekajcie jeszcze kilka dni na premierę.

Mieliśmy też z Wami jeden webinar, w którym opowiadaliśmy o podstawach inwestowania w spółki dywidendowe i odpowiadaliśmy na Wasze pytania. Zapis tego spotkania jest tutaj. Poradniki o tym jak lokować w spółki dywidendowe pisze dla was też wspomniany wyżej Longterm. Do tej pory w ramach naszego cyklu ukazały się takie teksty >>> 13 kwietnia: "Dywidenda jak w banku" - o tym co będzie się działo w ramach naszej kilkumiesięcznej akcji, >>> 24 kwietnia: "Co to jest dywidenda i jak jest wypłacana?" - o tym na co komu pieniądze z zysków giełdowych spółek, 17 maja: "Spółki dywidendowe jako alternatywa dla lokat bankowych" - jak inwestować, żeby mieć "odsetki" z akcji giełdowej spółki Muszę też nadmienić, że strategicznymi partnerami naszej akcji są Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Wszystkie teksty ukazujące się na naszych blogach - Longterma i moim - są promowane w specjalnej sekcji na głównej stronie GPW.

Po tym przydługim intro czas przejść do właściwego tematu dzisiejszego poradnika, czyli do tego czym różnią się spółki dywidendowe od innych i czy można traktować je jako odpowiednik bankowego depozytu.

CZYM SPÓŁKA DYWIDENDOWA RÓŻNI SIĘ OD "ZWYKŁEJ"? Wypłacana raz w roku dywidenda to w zasadzie istota posiadania akcji giełdowej spółki. Masz "swój" kawałek firmy, na który przypada analogiczna część zysku tej firmy, która w większej lub mniejszej części jest wypłacana jako "nagroda" za zakup akcji, zaś w pozostałej części - idzie na inwestycje firmy. Są dwie okoliczności, które powodują, że firma nie wypłaca dywidendy. Pierwsza to szybki wzrost firmy. Jeśli mamy do czynienia ze spółką, która jest młoda i szybko zwiększa swoje moce produkcyjne i sprzedażowe, to taka firma cierpi na chroniczny brak pieniędzy na rozwój. Zaciąga kredyty, emituje obligacje, podnosi kapitał wypuszczając kolejne akcje. Akcjonariusze nie zabierają jej pieniędzy, bo liczą, że jak firma urośnie, to jej akcje będą warte więcej, niż obecnie. Drugi powód niewypłacania dywidendy to fakt, że... nie ma co dzielić.

Jeśli firma radzi sobie nie najlepiej i nie zarabia pieniędzy lub zarabia ich mało, to też nie wypłaca dywidendy. Oczywiście: akcjonariusze mogą zażądać dywidendy nawet w sytuacji, kiedy firma nie ma zysków (wówczas jest ona wypłacana z "zapasów", pomniejszając kapitał firmy, czyli powodując "skurczenie" jej majątku). Udziałowcy mogą też zażądać wypłaty dywidendy zaliczkowej, na poczet przyszłych zysków. Mogą też wynagrodzić się w inny sposób, alternatywny dla dywidendy, czyli poprosić spółkę, żeby skupiła na rynku trochę własnych akcji i je umorzyła. Po takiej operacji majątek firmy dzieli się na mniej akcji, a więc na każdą z nich przypada więcej złotówek majątku i prawo do większej dywidendy. Teoretycznie powinno się to przełożyć się na wyższe notowania akcji spółki na giełdzie.

Które spółki są "lepsze" - wypłacające dywidendy, czy przeznaczające cały zysk na inwestycje? To zależy jakim jesteś inwestorem. Spółki przeznaczające zyski na inwestycje są bardziej ryzykowną lokatą kapitału, bo nie ma pewności czy realizacja ich planów przyniesie oczekiwany efekt i czy przełoży się na wzrost ceny akcji. Jeśli nie, to akcjonariusze będą podwójnie stratni - nie dostali dywidendy z zysków, a ten został "przepalony". Z drugiej strony udane inwestycje we wzrost firmy zwykle bardzo mocno przekładają się na wzrost ich akcji. Dobrym przykładem jest CD Projekt, firma, która wyrosła na produkcji gier komputerowych i jest już marką znaną na całym świecie. Pięć lat temu za jedną akcję płacono 5 zł, a dziś - ponad 26,5 zł. W 2011 r. firma miała 136 mln zł przychodów, w zeszłym - prawie 800 mln zł. W tym czasie wszystkie zyski reinwestowała (a miała od 10 do 30 mln zł rocznie), bo produkcja gier jest potwornie kosztownym przedsięwzięciem. Budżet gry Wiedźmin III miał wynieść 100 mln zł, a okazało się, że projekt kosztował... 306 mln zł (razem z nakładami na marketing).

Tak czy owak w ciągu ostatnich pięciu lat firma - m.in. mądrze reinwestując wypracowane zyski - zwiększyła swoje aktywa, czyli wartość majątku ze 195 mln zł do 675 mln zł i mniej więcej w tej samej skali - a nawet nieco bardziej, zapewne akonto przyszłych sukcesów - wzrosła cena jej akcji. Czy firma mogłaby rosnąć tak szybko, gdyby dzieliła się z udziałowcami dywidendą? Pewnie nie, albo musiałaby iść po kredyty do banków. A z pożyczaniem to wiecie jak jest ;-)

Spółki systematycznie wypłacające dywidendy to inna para kaloszy. One już mają ustabilizowaną pozycję i nie są w stanie zwiększać przychodów w takim tempie, jak CD Projekt. Ich akcje nie rosną tak szybko lub nie rosną w ogóle , bo jeśli firma nie ma widoków na szybki rozwój, to nie ma też powodu kupować drożej jej akcji, akonto przyszłych sukcesów. Akcjonariusze takiej spółki żyją z dywidendy. Przykładem takiej firmy jest Bank Pekao, w którym połowę udziałów ma włoski UniCredit, a resztę - inwestorzy na polskiej giełdzie. Pięć lat temu za akcje Pekao płacono 150-160 zł, teraz - 130-150 zł. W tym czasie aktywa banku zwiększyły się raptem o 15%, a zysk praktycznie się nie zmienił - 2,9 mld zł. Można byłoby umrzeć z nudów, gdyby nie fakt, że Pekao rok w rok wypłaca dywidendy - w ciągu ostatnich pięciu lat było to od 5,4 zł na akcję do 10 zł na akcję. Łącznie w tym okresie na każdą akcję przypadło mniej więcej 42,5 zł. Z dywidendy inwestorzy "wycisnęli" więc 25% zysku, choć cena akcji jest więcej taka, jak była.

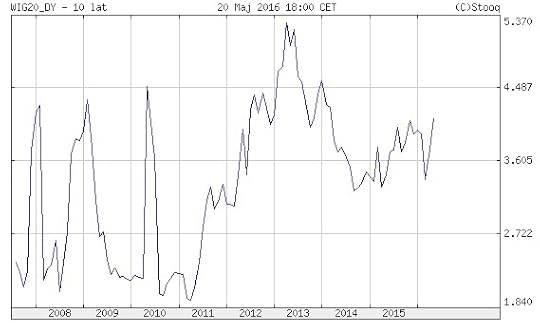

O tym, że dywidenda robi różnicę, przekonuje ten wykres: porównanie dochodu inwestora lokującego w indeks WIG20 z uwzględnieniem dywidendy i bez. Ostatnie pięć lat nie było jakoś specjalnie udanym okresem dla cen akcji, ale różnica pomiędzy "gołą" zmianą cen (to ta różowa linia), a zmianą wartości indeksu uwzględniającą wypłaty dywidend - jest uderzająca.

OD CZEGO ZALEŻY WYSOKOŚĆ DYWIDENDY? Decyzję o tym czy spółka podzieli się z akcjonariuszami zyskiem, czy też zatrzyma go i przeznaczy na inwestycje, podejmują sami akcjonariusze, którzy raz w roku zbierają się na obowiązkowym walnym zgromadzeniu . Spółka informuje publicznie o jego zwołaniu i każdy udziałowiec może się zarejestrować oraz zagłosować. W Polsce mało który inwestor z tego prawa korzysta, ale zawsze można skorzystać z pośrednictwa Stowarzyszenia Inwestorów Indywidualnych i przekazać mu pełnomocnictwo do "występu" na walnym zgromadzeniu. Mając akcje spółki warto dbać o swoje interesy, żeby potem nie narzekać, że idzie źle. Akcjonariusze, decydując w sprawie dywidendy, posiłkują się rekomendacją zarządu, który stwierdza czy spółkę stać, czy też nie stać na wypłacenie dywidendy. Oczywiście: akcjonariusze mogą nie posłuchać zarządu, ale wtedy ten zarząd często "rzuca papierami" i podaje się do dymisji. I trzeba szukać nowego ;-). Stosunkowo częściej sutą dywidendę wypłacają firmy, w których silną pozycję mają tzw. akcjonariusze finansowi (czyli banki, fundusze inwestycyjne, firmy ubezpieczeniowe, fundusze private equity...), a w polskich warunkach także te, w których rządzi Skarb Państwa, którego apetyt na dywidendy jest nieograniczony.

----------------------------------------------------------------------------------------------

ZAPROSZENIA DLA WAS, CZYLI ROZDAJEMY BONUSY:

>>> Jeśli ten tekst Was zaciekawił, zainspirował lub zachęcił, to już dziś zapraszam na kolejny webinar w ramach akcji "Dywidenda jak w banku". Odbędzie się we wtorek 31 maja o godz. 20.00 i będziemy na nim opowiadać o tym jak można ze spółek dywidendowych uszyć sobie dodatkową emeryturę. Możecie się zarejestrować na to spotkanie klikając ten link. Spieszcie się, bo liczba miejsc ograniczona,a temat bardzo "chodliwy".

>>> Jeśli ten tekst Was zaciekawił, zainspirował lub zachęcił, to już dziś zapraszam na kolejny webinar w ramach akcji "Dywidenda jak w banku". Odbędzie się we wtorek 31 maja o godz. 20.00 i będziemy na nim opowiadać o tym jak można ze spółek dywidendowych uszyć sobie dodatkową emeryturę. Możecie się zarejestrować na to spotkanie klikając ten link. Spieszcie się, bo liczba miejsc ograniczona,a temat bardzo "chodliwy".

>>> Proponuję, żebyście zapisali się na newsletter akcji . Formularz zapisu znajduje się tutaj (LINK). Uwaga, są prezenty! Każdy kto się zapisze, dostanie w prezencie nasz e-book, w którym tłumaczymy krok po kroku o co chodzi w inwestowaniu w spółki dywidendowe. Jak się za to zabrać, jakie spółki wybrać i jak monitorować wyniki. Newsletter dostępny jest pod tym linkiem.

>>> Jeśli macie ochotę spróbować przygody z inwestowaniem oszczędności - choćby małej ich części - to pamiętajcie, że biuro maklerskie występujące pod marką Bossa.pl zadeklarowało, iż naszych - Longterma i moich - czytelników będzie obsługiwać niemal za darmo - rachunek dostaniecie za free, a prowizję od zakupu akcji DM BOŚ ściął do symbolicznych 0,18% od wartości zakupu. Warunek: trzeba zarejestrować się przez specjalny link (regulamin jest tutaj). Promocja jest wyłącznie dla Was, nigdzie indziej w przyrodzie nie występuje, ale ma ograniczenie - dotyczy obrotów akcjami nie przekraczających 100.000 zł. Nie mam żadnej prowizji od założonych kont, więc żeby zagwarantować sobie bardzo niskie prowizje możecie również korzystać z identycznego linku w blogu Longterma, o ile tak będzie dla Was wygodniej.

>>> Zarządzająca funduszami inwestycyjnymi (m.in. funduszem wypłacającym raz w roku dywidendę) TFI BPH od czerwca uruchomi konkurs dla Was, w którym gwarantowaną nagrodą będą moje książki z imienną dedykacją. Szczegóły podam już za kilka dni

>>> Na początku czerwca (3-5.VI) w ramach akcji "Dywidenda jak w banku" Longterm i ja będziemy na konferencji "Wall Street" w Karpaczu, gdzie będzie można z nami pogadać face to face i zapytać o wszystko, co Wam w duszy gra. Jeśli macie chęć - zapiszcie się pod tym linkiem: Dwudziesta już konferencja drobnych inwestorów - "Wall Street". Podając kod promocyjny "SubiektywnieWS20" dostaniecie zniżkę dla czytelników "subiektywności", wynoszącą 50-100 zł (w zależności od pakietu). A wracając do głównego tematu tego poradnika...

---------------------------------------------------------------------------------

CZY DYWIDENDA MOŻE ZASTĄPIĆ ODSETKI OD DEPOZYTU? Patrząc literalnie nie może, bo kupując akcje spółki nie mamy ani pewności utrzymania wartości zainwestowanego kapitału, ani wypłaty dywidendy (akcjonariusze nie muszą jej uchwalić, a spółka może nie mieć czego dzielić). Oczywiście: każda szanująca się firma ma tzw. politykę dywidendową, czyli swego rodzaju "drogowskaz", z którego wynika jak będzie podchodziła do wypracowywanego zysku (np. "zarząd będzie dążył do przeznaczania co najmniej 50% zysku na dywidendę"). Ale czasem jest tak, że polityka dywidendowa sobie, a życie sobie. W praktyce jednak znalezienie solidnej, stabilnej, dobrze zarządzanej firmy, wypłacającej stałą dywidendę, której cena akcji co najmniej się nie zmienia, oznacza zagwarantowanie sobie czegoś podobnego do bankowego depozytu. Tylko wyżej oprocentowanego. Jeszcze raz przypomnę przykład Banku Pekao - cena akcji w zasadzie się nie zmieniła przez pięć lat, a firma wypłaciła inwestorom dywidendę równoważącą 25% ceny akcji. Co to oznacza? Ano to, że jak ktoś pięć lat temu kupił za 150 zł jedną akcję Banku Pekao, to średnio dostawał z tej akcji 5% rocznie "odsetek" i nadal ma te 150 zł. Przypomina to trochę depozyt bankowy, nieprawdaż? Tylko znajdźcie mi jeszcze depozyt, który w ostatnich pięciu latach zarabiał po 5% odsetek rocznie.

Oczywiście: spółki, które wypłacają dywidendę rok w rok bez żadnej przerwy są dość nieliczne. Longterm jakiś czas temu policzył, że w ciągu ostatnich 15 lat bez przerwy dywidendę wypłacały tylko cztery spółki . Na amerykańskiej giełdzie nie brakuje firm, które rok w rok wypłacają dywidendę od 100 lat! Taką firmą jest np. Coca-Cola . Ale w USA stopy dywidend są mniejsze, niż u nas. W polskich warunkach jeśli mamy taki Bank Pekao, to nawet brak dywidendy w jednym roku nie powoduje spadku opłacalności takiego "depozytu", bo różnica między stopą dywidendy (czyli tym jaki procent ceny akcji stanowi dywidenda), a oprocentowaniem depozytu jest bardzo duża. Średnie oprocentowanie depozytu w ostatnich kilku latach spadło z 3% do 1,5%, a średnia stopa dywidendy to ostatnio 4%. To oznacza, że "odsetki" od posiadania akcji spółek dywidendowych są dziś ponad dwa razy większe, niż odsetki od bankowego depozytu.

Jedną ze spółek wypłacających dywidendy od 15 lat jest toruński Apator. Firma to zacna i dobrze sobie radząca - w ciągu 10 lat cena jej akcji zwiększyła się dwukrotnie. I już sam ten fakt mógłby inwestorom wystarczyć. Ale poza tym, że spółka jest dobrze zarządzana i jej majątek się zwiększa w stopniu uzasadniającym wzrost ceny akcji, to jeszcze Apator wypłaca dywidendy. W ciągu ostatnich pięciu lat było to między 30 gr. a 50 gr. na akcję rocznie (czyli mniej więcej 1-2% wartości tych akcji). Ale w latach 2004-2005 dywidendy sięgały nawet 7 zł za akcję, a w 2012 r. spółka też się szarpnęła i wypłaciła po złotówce na akcję. Widać, że zarząd Apatora stara się w każdym roku dawać inwestorom choćby niewielką dywidendę, żeby nie czuli się poszkodowani w stosunku do tych, którzy trzymają pieniądze w banku na depozycie. I chyba szkody nie ma: z dywidendy jest "procent", a ze wzrostu ceny akcji - nagroda.

CZY INWESTUJĄC POPRZEZ FUNDUSZE DOSTANĘ DYWIDENDĘ? Najwygodniejszą formą lokowania pieniędzy w akcje spółek - także tych dywidendowych - jest dla początkujących inwestorów zakup udziałów nie w konkretnej spółce, ale w funduszu inwestycyjnym, który zbierze pieniądze od wielu takich inwestorów i wspólnie kupi im udziały w kilkunastu, albo kilkudziesięciu spółkach. Dzięki temu inwestorzy nie muszą samodzielnie dokonywać wyboru, a ich pieniądze są rozłożone pomiędzy wiele spółek (czyli bezpieczniejsze, bo nie siedzimy na jednym koniu, ani nie wkładamy wszystkich jajek do jednego koszyka ;-)). Fundusz codziennie sprawdza ile są warte akcje posiadanych przez niego spółek i przekłada te wyceny na wartość jednostek uczestnictwa, czyli "cegiełek", które inwestorzy wykupili w funduszu. Co się dzieje z pieniędzmi inwestorów, gdy firma, w którą zainwestował fundusz, wypłaca sutą dywidendę? Przeważnie jest ona dopisywana do wyniku funduszu (po prostu "cegiełki" należące do inwestorów przyrastają trochę szybciej). Ale na szczęście są już w Polsce fundusze, które, tak samo jak spółki giełdowe, wypłacają klientom dywidendy, które otrzymują od firm. Taki fundusz widziałem w TFI BPH, było o nim już w blogu. O tym jak takie fundusze działają i dlaczego mogą być fajną inwestycją opowiem w jednym z kolejnych poradników z cyklu "Dywidenda jak w banku". Już dzisiaj zapraszam!

ZAPRASZAM NA JESZCZE WIĘCEJ SUBIEKTYWNOŚCI:

CHŁOŃ SUBIEKTYWNOŚĆ TAK, JAK LUBISZ! Blog "Subiektywnie codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy dotyczącą Waszych pieniędzy. Rocznie klikacie notki blogu ponad 6.000.000 razy! Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w sprawach czytelników - to wszystko znajdziecie na "Subiektywnie o finansach". Zaglądajcie na samcik.blox.pl codziennie, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcecie wiedzieć jeszcze więcej i ze mną podyskutować, zostańcie fanami blogu na Facebooku (jest nas już ponad 33.000!), na Twitterze (ponad 8000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Nie mogę obiecać, że na każdy list otworzę, ale gwarantuję, że każdy odczytam i jeśli tylko będzie to w mojej mocy - spróbuję pomóc. Dziennie dostaję kilkadziesiąt mejli od czytelników, więc z góry proszę o wyrozumiałość.

CHŁOŃ SUBIEKTYWNOŚĆ TAK, JAK LUBISZ! Blog "Subiektywnie codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy dotyczącą Waszych pieniędzy. Rocznie klikacie notki blogu ponad 6.000.000 razy! Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w sprawach czytelników - to wszystko znajdziecie na "Subiektywnie o finansach". Zaglądajcie na samcik.blox.pl codziennie, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcecie wiedzieć jeszcze więcej i ze mną podyskutować, zostańcie fanami blogu na Facebooku (jest nas już ponad 33.000!), na Twitterze (ponad 8000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Nie mogę obiecać, że na każdy list otworzę, ale gwarantuję, że każdy odczytam i jeśli tylko będzie to w mojej mocy - spróbuję pomóc. Dziennie dostaję kilkadziesiąt mejli od czytelników, więc z góry proszę o wyrozumiałość.

ZOBACZ SUBIEKTYWNOŚĆ, CZYLI O FINANSACH NA WESOŁO. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Wam się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. >>> W cyklu "Samcik prześwietla" zdradzam sposoby na to jak nie dać się zrobić w konia, jak oszczędzać pieniądze i mniej wydawać oraz jak rozsądnie zarządzać domowym budżetem. >>> W filmach z cyklu "Finansowe absurdy" obśmiewam głupie pomysły bankowców i staję w Waszej obronie jako klientów instytucji finansowych. >>> W serii "Od oszczędzania do inwestowania" , w którym krok po kroku wyjaśniam co zrobić, żeby mieć zaskórniaki i jak sprawić, żeby się bezpiecznie mnożyły. >>> W cyklu "Dywidenda jak w banku" radzę jak uszyć sobie plan systematycznego oszczędzania lub dodatkową emeryturę z dywidend wypłacanych przez największe, najbardziej wiarygodne koncerny. Koniecznie zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już prawie 2000 subskrybentów i jest ponad 60 filmów, które obejrzeliście ćwierć miliona razy).

ZOBACZ SUBIEKTYWNOŚĆ, CZYLI O FINANSACH NA WESOŁO. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Wam się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. >>> W cyklu "Samcik prześwietla" zdradzam sposoby na to jak nie dać się zrobić w konia, jak oszczędzać pieniądze i mniej wydawać oraz jak rozsądnie zarządzać domowym budżetem. >>> W filmach z cyklu "Finansowe absurdy" obśmiewam głupie pomysły bankowców i staję w Waszej obronie jako klientów instytucji finansowych. >>> W serii "Od oszczędzania do inwestowania" , w którym krok po kroku wyjaśniam co zrobić, żeby mieć zaskórniaki i jak sprawić, żeby się bezpiecznie mnożyły. >>> W cyklu "Dywidenda jak w banku" radzę jak uszyć sobie plan systematycznego oszczędzania lub dodatkową emeryturę z dywidend wypłacanych przez największe, najbardziej wiarygodne koncerny. Koniecznie zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już prawie 2000 subskrybentów i jest ponad 60 filmów, które obejrzeliście ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA SZELEŚCI W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował moimi autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych ukazuje się tygodnik "Pieniądze Ekstra", w którym grupa moich współpracowników, zwanych Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Co tydzień w "Pieniądzach Ekstra" jest też rubryka interwencyjna "Interwencje Ekipy Samcika", w której walczymy o Wasze konsumenckie prawa. Jeśli potrzebujecie rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - piszcie na ekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Was bez pomocy.

SUBIEKTYWNA EKIPA SAMCIKA SZELEŚCI W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował moimi autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych ukazuje się tygodnik "Pieniądze Ekstra", w którym grupa moich współpracowników, zwanych Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Co tydzień w "Pieniądzach Ekstra" jest też rubryka interwencyjna "Interwencje Ekipy Samcika", w której walczymy o Wasze konsumenckie prawa. Jeśli potrzebujecie rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - piszcie na ekipasamcika@wyborcza.biz. Moi ludzie nie zostawią Was bez pomocy.

SUBIEKTYWNOŚĆ EKSKLUZWNIE: DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możecie kupić w dobrych księgarniach oraz w internecie. Dowiecie się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ EKSKLUZWNIE: DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możecie kupić w dobrych księgarniach oraz w internecie. Dowiecie się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers